Le bollette nell’ultimo aggiornamento trimestrale (per 2° trimestre) hanno avuto un calo rispetto ai primi tre mesi del 2019, ma sia il primo trimestre che l’anno da poco concluso hanno registrato aumenti rilevanti, ben superiori a quelli dell’inflazione.

Nel 2018 per l’energia elettrica, complessivamente, per le utenze industriali piccole e medie ci sono stati rincari dell’8-13% (molto minori per le grandi, che godono degli sconti per gli energivori, come avevamo spiegato qui); mentre per gli utenti domestici, secondo l’indice dei prezzi al consumo armonizzato ISTAT (IPCA), il rincaro è stato del 4,5%, a fronte di un tasso dell’inflazione al +1,2%.

A cosa è dovuta questa dinamica? La risposta breve è: all’andamento delle materie prime e in particolare al mix elettrico italiano, che vede un ruolo determinante del gas. Ma non è tutto qui e una risposta articolata la fornisce l’Enea nell’ultimo bollettino trimestrale.

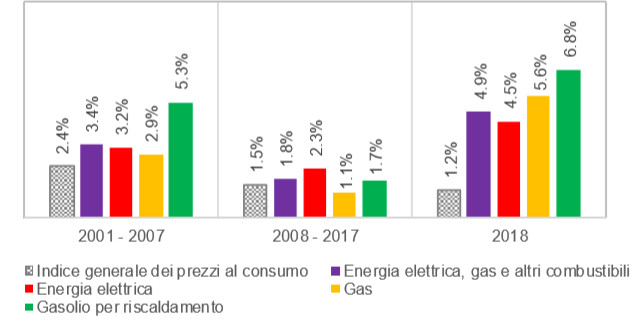

La serie storica ISTAT relativa ai prezzi al consumo per i prodotti energetici – si legge nell’analisi Enea, da cui prendiamo il grafico qui sotto – può essere rappresentata schematicamente in due distinte fasi temporali, quella compresa tra il 2001 e il 2007, e quella successiva al 2007, quest’ultima caratterizzata dalla contrazione della domanda globale.

In linea con le aspettative, in termini di media annua, l’aumento più contenuto si riscontra proprio nel periodo 2008-2017 (nonostante questo sia quello in cui c’è stato un maggior impatto degli oneri di sistema per gli incentivi alle rinnovabili, aggiungiamo noi).

In questo intervallo l’indice relativo agli energetici è sommariamente confrontabile con l’indice generale dei prezzi al consumo (1,8% contro 1,5%), anche se si assiste ad un aumento maggiore per l’energia elettrica (2,3%).

Al contrario, la peculiarità del 2018, se confrontato con i due periodi precedenti, è quella di evidenziare da un lato una domanda interna globale contenuta, come rivela un valore del tasso d’inflazione ritenuto ancora debole da molti analisti (intorno all’1,2%), e dall’altro un aumento dei prezzi ad un tasso ben più alto per tutte le voci che compongono l’aggregato dei prodotti energetici.

Questa pare – spiegano gli analisti Enea – un’ulteriore prova che le cause dell’aumento generalizzato di prezzi energetici dell’ultimo anno sia da ricercare nell’andamento dei mercati internazionali delle materie prime e non in una crescita dei consumi interni.

In particolare, nel 2018 il prezzo dell’energia elettrica aumenta a un tasso quasi 4 volte superiore a quello dell’inflazione.

Se si considera il consumatore domestico tipo (residente, potenza impegnata 3 kW e 2.700 kWh all’anno di consumi), il rincaro del prezzo in bolletta nel 2018 è stato pari al 7,8%, in massima parte scaturito dall’espansione della componente “approvvigionamento energia” (+14,5% rispetto al 2017).

Nonostante il differenziale con alcuni grandi paesi come Francia e Germania si stia riducendo, si spiega, rimane il fatto che alla fine del 2018 il prezzo all’ingrosso italiano è tra i più alti in Europa, in buona compagnia di Irlanda e Regno Unito.

Ad accomunare questi paese, dove l’elettricità in borsa costa cara, è l’elevato ricorso alla produzione da gas – in Italia al 45% della domanda contro una media europea del 18,9% – e dalla sua elevata incidenza sul costo marginale della generazione elettrica.

Un fattore che per l’Italia, se rende il mix relativamente pulito rispetto a chi va a carbone (si veda il report Ispra che abbiamo pubblicato ieri), comporta anche una notevole dipendenza dall’estero (nel 2018 il 93,5% circa della domanda è soddisfatto dalle importazioni), rendendo, di fatto, il prezzo all’ingrosso in buona misura determinato da dinamiche che accadono fuori dai confini nazionali.

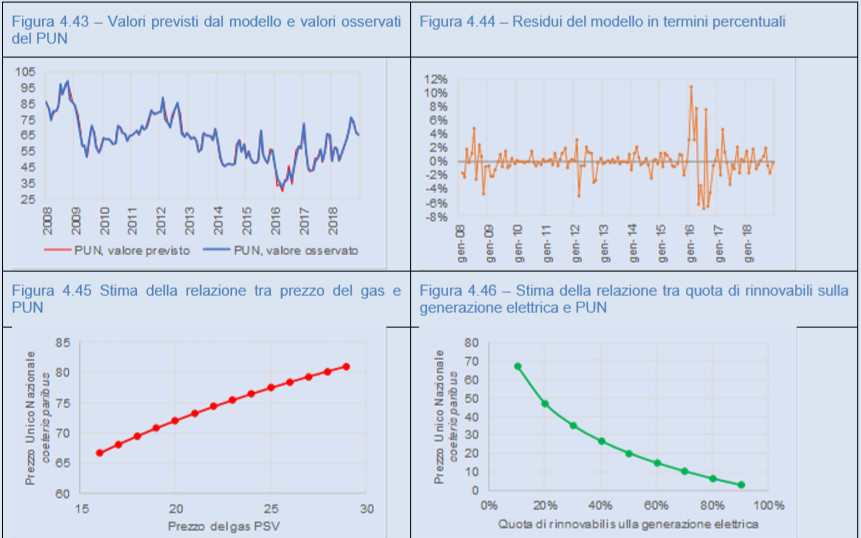

L’aumento del prezzo del gas contribuisce a far salire il PUN, mentre l’aumento del peso delle rinnovabili contribuisce alla diminuzione dello stesso: secondo i calcoli di Enea, per il mercato italiano un aumento del prezzo del gas al PSV di 1 €/MWh comporta un aumento medio sul PUN di circa 1,2 €/MWh, ma con una differente modulazione in ragione del livello di partenza dello stesso, come espresso nella figura sotto.

Di contro, a fronte a un ipotetico aumento del 10% dell’incidenza delle rinnovabili sulla generazione elettrica si stima mediamente una riduzione del PUN intorno a 8,1 €/MWh.

Ma la colpa non è solo del gas: il nostro mercato elettrico – rileva l’analisi Enea – ha anche un livello di concorrenza basso. Un valore superiore al 18% nell’indice di Herfindahl (che misura il grado di concentrazione delle quote di mercato nella borsa elettrica) connota un mercato poco competitivo.

Ebbene in Italia solo la zona Nord del mercato è al di sotto di quella soglia, anche se, si fa notare, un miglioramento si sta manifestando nella la maggior parte delle aree geografiche, eccezion fatta per la Sardegna.

Altro elemento potenzialmente in grado di esercitare un impatto sui prezzi all’ingrosso è il grado di interconnessione tra le zone geografiche: in particolare, la mancanza di integrazione tra la Sicilia e il Sud che come sappiamo porta a prezzi anomalmente alti nell’isola.

Intanto l’Italia arretra relativamente anche su quello che storicamente è un punto di forza del paese che le permette di subire meno l’impatto degli alti prezzi dell’energia sulla competitività, cioè il livello di intensità elettrica piuttosto basso.

Su questo infatti, gli altri membri Ue stanno migliorando molto più velocemente di noi e ci stanno raggiungendo: se nel 2012 in media nell’Unione occorrevano 214 kWh per produrre 1.000 € di Pil, il dato scende a 194 nel 2018, una riduzione molto più importante di quella avvenuta nello stesso periodo in Italia: da 187 a 181 kWh per 1.000 € di Pil.