Dopo un calo dell’11% degli investimenti nel settore dell’edilizia intelligente registrato nel 2020, dal 2021 al 2025 sono previsti dati in crescita per quasi tutti i segmenti di mercato.

Questo quanto emerge dal terzo “Smart Building report” dell’Energy&Strategy Group, della School of Management del Politecnico di Milano.

Secondo gli esperti del Politecnico lombardo “gli obiettivi europei di costruzioni a zero emissioni al 2050 potranno essere raggiunti solo attraverso ingenti investimenti per ridurre i consumi, utilizzare maggiormente le fonti rinnovabili e installare infrastrutture digitali per gestire correttamente i carichi termici ed elettrici. Per quanto riguarda l’Italia, gli stanziamenti previsti dal Pnrr sono certamente un buon inizio, ma non bastano”.

Gli edifici, ricordano i ricercatori, sono responsabili nei paesi industrializzati di circa il 40% dei consumi energetici complessivi, e l’Unione europea, che vuole azzerare le emissioni di gas serra al 2050, non può non mettere mano in maniera consistente al suo parco immobiliare.

Gli scenari al 2025

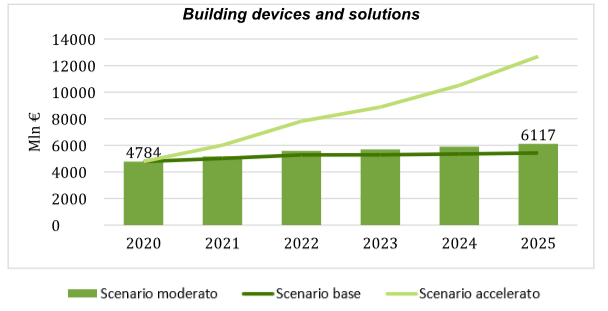

Considerando l’impatto del Covid-19, il livello di maturità del comparto tecnologico e la sua penetrazione nel mercato, la carenza di materie prime, gli sviluppi normativi, gli incentivi fiscali e la propensione all’adozione di queste soluzioni, sono stati costruiti tre possibili scenari di sviluppo del mercato degli smart building, a seconda che prevalgano le variabili negative o positive.

Rispetto al valore degli investimenti nel 2020 (7 mld €), nello scenario moderato, si prevede un trend di crescita per quasi tutte le tecnologie a partire dal 2021 (ad esclusione di solare termico, fotovoltaico senza accumulo e superfici opache).

Ma secondo i ricercatori, per tornare ai livelli pre-pandemia (oltre 8 mld di investimenti nel 2019) bisognerà attendere almeno il 2024.

Il ruolo del Superbonus

A un anno dall’entrata in vigore del Decreto Rilancio, i dati pubblicati dall’Agenzia delle Entrate confermano il forte interesse del mercato per il Superbonus: al 31 agosto 2021 erano state presentate oltre 37.000 dichiarazioni di conformità, per un valore di mercato di 5,7 miliardi di euro, che corrispondono a oltre 6,2 miliardi di detrazioni.

Un dato che nei mesi successivi ha continuato a crescere, raggiungendo al 31 ottobre 2021 un totale di oltre 9 miliardi di euro di interventi ammessi a detrazione.

La ripartizione degli investimenti è sbilanciata nei confronti dei condomìni, che assorbono circa il 49,2% del totale degli investimenti, nonostante costituiscano solo il 14,5% degli edifici coinvolti dai lavori (si vedano a tal proposito gli ultimi dati Enea).

Dal confronto con gli operatori di mercato – spiega il think tank di Milano – è emersa l’esigenza di sviluppare un sistema di incentivi con una visione di medio termine, che permetta di strutturare un piano di interventi con una prospettiva temporale superiore a un anno, così da avere la certezza di riuscire a completare i lavori.

Anche l’aumento del costo dei materiali rappresenta un ostacolo agli investimenti: l’introduzione dell’incentivo al 110% ha generato un effetto volano su alcuni prezzi, come quelli del polistirene e dei ponteggi, che ha ridotto notevolmente i margini realizzabili dagli operatori e la volontà dei clienti di intraprendere gli interventi.

La cybersecurity negli smart building

Il concetto di cybersecurity per gli edifici intelligenti sta diventando sempre più rilevante, perché il numero di dispositivi smart connessi alla rete, legati a sistemi di riscaldamento e condizionamento, ascensori, rilevatori di fumo, allarmi, controlli degli accessi, videosorveglianza, è in continua crescita e rende gli smart building vulnerabili agli attacchi informatici, con conseguenze costose e pericolose: dal blocco del funzionamento alla perdita dei dati, ai rischi per la sicurezza degli occupanti.

Nonostante l’adozione di soluzioni di cybersecurity risulti al momento ancora insoddisfacente, dal confronto con gli operatori – spiega l’Energy&Strategy Group – filtra un cauto ottimismo, anche per effetto della messa a punto di nuove e attese normative.

Le startup attive a livello internazionale e italiano

Un’analisi condotta dai ricercatori del PoliMi sulle startup ha poi permesso di evidenziare i principali trend tecnologici e di innovazione nel settore, che nel medio-lungo periodo potranno condizionare le strategie e i modelli di business degli operatori di mercato.

Un primo campione comprende 172 startup europee, statunitensi o israeliane indipendenti, fondate tra il 2016 e il 2020 e con almeno un finanziamento raccolto: quelle attive in ambito building devices & solutions sono le più numerose (62%, quasi la metà nel settore energia) e offrono soluzioni integrate che comprendono dispositivi in cui è presente sempre di più una componente software embedded.

Nonostante siano meno numerose, le startup americane attraggono finanziamenti in misura significativamente superiore rispetto a quelle europee, segno della diversa disponibilità di strumenti di finanza imprenditoriale nelle due aree geografiche.

Quanto all’Italia, grazie al coinvolgimento diretto di 27 incubatori è stato costruito un campione di 25 startup che hanno sede nel nostro Paese, in netta prevalenza (84%) nell’ambito building devices and solutions.

Per un approfondimento più completo sui dati 2020 relativi agli investimenti nello smart building italiano rimandiamo alla nota stampa dell’Energy&Strategy Group.