Accelerare lo sviluppo delle fonti rinnovabili e delle misure di efficienza energetica per ridurre la domanda strutturale di gas, puntare sui contratti di fornitura di Gnl (gas naturale liquefatto) che assicurino la massima flessibilità in termini di durata e destinazioni.

Queste le principali indicazioni fornite dall’Acer (l’agenzia Ue per la cooperazione tra i regolatori dell’energia) nelle sue ultime analisi sull’andamento del mercato Gnl europeo, il 2025 Monitoring Report allegato in basso.

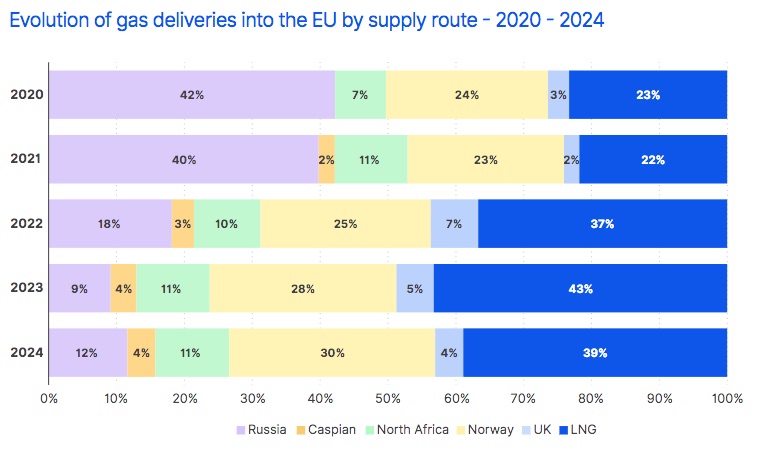

Nel documento, pubblicato il 22 maggio, si ricorda innanzitutto che la quota del gas naturale liquefatto nel mix di forniture di gas europeo è aumentata nel corso di questo decennio, arrivando al 39% circa del totale nel 2024, come mostra il grafico sotto.

In particolare, “l’invasione russa dell’Ucraina nel 2022 ha accelerato gli sforzi dell’Ue per eliminare gradualmente i combustibili fossili russi, portando a un’impennata delle importazioni di Gnl come fonte di approvvigionamento più flessibile e geograficamente diversificata”.

Scenari incerti sul gas

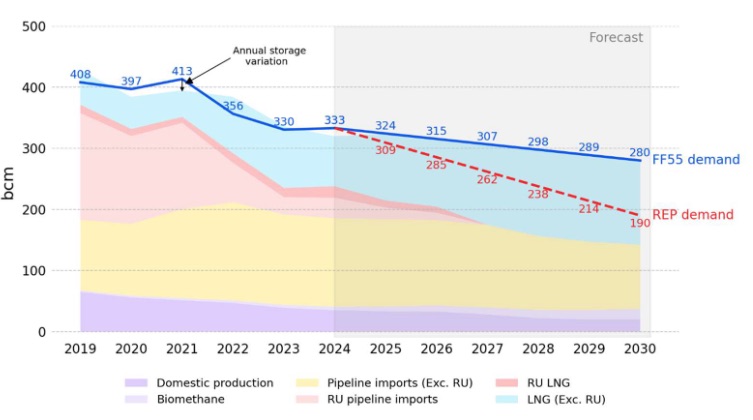

La tabella di marcia della decarbonizzazione prevista dal piano REPowerEU, punta verso il completo abbandono entro la fine del 2027 di tutti i combustibili fossili importati da Mosca.

Inoltre, lo stesso piano punta a ridurre la domanda di gas per circa 210 miliardi di metri cubi entro il 2030, rispetto al 2019 (da 400 bcm a 190); invece il pacchetto Fit for 55, che a differenza di REPowerEU è giuridicamente vincolante, prevede un taglio della domanda più contenuto, pari a 120 miliardi mc (da 400 bcm a 280, grafico sotto).

C’è quindi un divario di circa 90 miliardi di metri cubi tra i due scenari, in termini di riduzione della domanda al 2030 vs il 2019.

I maggiori acquisti di Gnl non-russo e l’incertezza sulla domanda futura di gas, “portano a un inevitabile compromesso: garantire un approvvigionamento di Gnl affidabile a prezzi più stabili attraverso volumi contrattuali sufficienti, mantenendo al contempo la flessibilità necessaria per evitare forniture in eccesso in un contesto di mercato in continua evoluzione”.

L’Acer segnala che nonostante un calo del 17% lo scorso anno (22 mld mc), l’Ue è rimasta il maggiore importatore mondiale di Gnl, davanti a Cina e Giappone.

Pertanto, mentre stanno arrivando nuovi progetti di liquefazione e contratti a lungo termine, si prevede “che la dipendenza dell’Ue dai volumi spot di Gnl rimarrà significativa per tutto questo decennio”.

Nel 2024, l’Acer ha tracciato oltre 550 scambi spot di Gnl nell’Ue, per un totale di 45,5 miliardi mc. Il 55% di tali scambi è stato chiuso a un prezzo inferiore a 35 €/MWh.

L’anno scorso, l’Unione europea ha poi acquistato 30 miliardi mc di Gnl sul mercato spot, più di qualsiasi altro importatore e oltre il doppio di Cina o India. “Questa elevata dipendenza dal Gnl spot aumenta l’esposizione dell’Ue alla volatilità dei prezzi”, si legge nel documento.

Una duplice strategia contro la volatilità dei prezzi

Per mitigare i rischi associati alla volatilità di volumi e prezzi, l’Europa dovrebbe perseguire “una duplice strategia: accelerare la decarbonizzazione del proprio sistema energetico, garantendo al contempo volumi aggiuntivi di Gnl attraverso accordi contrattuali flessibili”.

Occorre quindi ridurre la domanda strutturale di gas attraverso “una più rapida diffusione delle energie rinnovabili, una maggiore elettrificazione e una migliore efficienza energetica.

Inoltre, per prevenire il cosiddetto “carbon lock-in” (bloccare il mix energetico in una dipendenza da infrastrutture fossili) e garantire la coerenza con gli obiettivi climatici, “i nuovi contratti di Gnl dovrebbero includere clausole di flessibilità di destinazione per gli accordi a lungo termine o essere strutturati come contratti a breve o medio termine”.

In sostanza, gli operatori di mercato dovrebbero considerare le seguenti azioni:

- dare priorità al rinnovo o all’ampliamento dei contratti in scadenza fino al 2030, in modo da raggiungere 20 mld mc con accordi a breve o medio termine (da 1 a 5 anni);

- coinvolgere i fornitori per ottenere contratti a medio termine (da 3 a 5 anni); gli operatori che gestiscono 15-20 mld mc/anno di fornitura non impegnata possono offrire soluzioni diversificate e adattabili in un mercato in evoluzione;

- valutare la capacità inutilizzata presso gli impianti di liquefazione non vincolati da contratti a lungo termine come opzione alternativa.

Altro aspetto fondamentale, infine, è rafforzare la trasparenza e il coordinamento tra gli Stati membri e la Commissione europea, per consentire un’efficiente condivisione dei dati e garantire il monitoraggio e la rendicontazione tempestivi dei progressi nella decarbonizzazione.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO