Con l’arrivo dei mesi più freddi iniziano a salire i prezzi del gas.

Secondo l’ultimo aggiornamento dell’Arera per i clienti nel servizio di tutela della vulnerabilità, a novembre il prezzo della sola materia prima gas è stato pari a 45,13 €/MWh.

Il prezzo finale del gas per il cliente tipo (che consuma in media 1.100 mc/annui), evidenzia una nota dell’Autorità (pdf), a novembre è quindi aumentato del 4,6% su ottobre, portandosi a 122,15 centesimi di euro per metro cubo.

Intanto sta salendo anche l’Italian Gas Index del Gme, che oggi, 4 dicembre, è pari a 52,18 €/MWh (era a 47,76 €/MWh il primo dicembre). L’indice IGI è calcolato giornalmente dal Gme, sulla base dei prezzi registrati nelle diverse transazioni concluse sul mercato del gas naturale.

Tornando all’Arera, la variazione di novembre è dovuta all’aumento dei prezzi all’ingrosso, che incide sulla spesa per la materia prima.

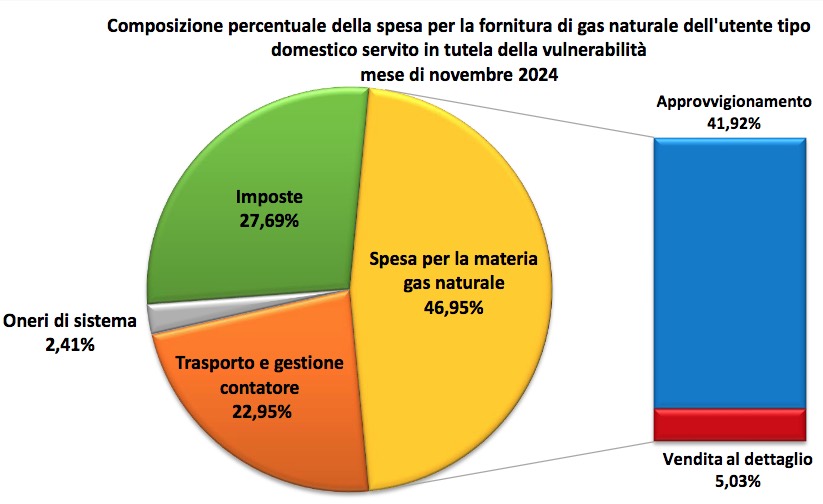

Il prezzo di riferimento risulta così suddiviso (grafico sotto):

Spesa per la materia gas naturale

- 51,20 centesimi di euro (pari al 41,92% del totale della bolletta) per l’approvvigionamento del gas naturale e per le attività connesse;

- 6,15 centesimi di euro (5,03% del totale) per la vendita al dettaglio.

Spesa per il trasporto e la gestione del contatore

- 28,03 centesimi di euro (22,95% del totale della bolletta) per i servizi di distribuzione, misura, trasporto, perequazione della distribuzione, qualità.

Spesa per oneri di sistema

- 2,95 centesimi di euro (2,41% del totale della bolletta) per gli oneri generali di sistema.

Imposte

- 33,82 centesimi di euro (27,69% del totale della bolletta) per le imposte.

Si ricorda poi che la componente del prezzo del gas a copertura dei costi di approvvigionamento (CMEM,m), applicata ai clienti nel servizio di tutela della vulnerabilità, viene aggiornata dall’Arera come media mensile del prezzo sul mercato all’ingrosso italiano (il PSV day ahead) e pubblicata entro i primi 2 giorni lavorativi del mese successivo a quello di riferimento.

Cosa succede in Europa

Allargando il campo all’Europa con l’indice di riferimento TTF (Title Transfer Facility, il punto di scambio virtuale nei Paesi Bassi), sulla piattaforma online Trading Economics si legge che i futures europei sul gas naturale sono scesi oggi (4 dicembre) intorno a 47,6 € per MWh, rispetto al massimo degli ultimi 13 mesi di 49 € all’inizio della settimana, poiché le previsioni indicavano un clima più caldo e ventoso che avrebbe ridotto la domanda, sia per il riscaldamento sia per la generazione elettrica.

I flussi di fornitura, si osserva, vedono consegne stabili da Norvegia e Russia, sebbene lo stoccaggio di gas dell’Ue sia ora pieno all’84,7%, in calo rispetto al 94,2% dell’anno scorso. L’Ue sta anche aumentando gli obiettivi di stoccaggio per febbraio per prepararsi al 2025, mentre permangono preoccupazioni sui rischi per gli approvvigionamenti futuri, tra cui la scadenza di un accordo per il transito del gas tra Russia e Ucraina.

Secondo l’outlook invernale pubblicato a inizio novembre dall’Oxford Institute for Energy Studies (pdf), per quanto riguarda la domanda totale di gas, l’Europa “è sulla buona strada per un altro piccolo calo nel 2024” stimato nel 2% rispetto al 2023.

Più in dettaglio, le previsioni per l’inverno 2024/25 sono un aumento della domanda di gas pari a circa 10 miliardi di metri cubi su base annua, guidato da temperature più fredde ma nel complesso ben sotto alle normali fluttuazioni stagionali per la regione.

Qualsiasi rischio sul lato della domanda, si osserva, “è in gran parte dovuto alle condizioni meteorologiche: temperatura e disponibilità di vento. Le ondate di freddo potrebbero mettere alla prova la resilienza del sistema se coincidono con altri fattori di restringimento del mercato come la fine del transito [del gas] in Ucraina. Un altro rischio, o incertezza, deriva dalla crescente esposizione alla generazione eolica nel settore energetico, per il quale gli impianti a gas rimangono la principale fonte di riserva in Europa”.

In definitiva, afferma l’Oxford Institute, “in un contesto di limitata flessibilità al rialzo da produzione e importazioni tramite gasdotti, qualsiasi crescita annua della domanda europea di gas durante l’inverno 2024/25 si tradurrà in una maggiore richiesta europea di forniture di Gnl e/o in una crescita annua dei prelievi di stoccaggio”.

Tuttavia, l’eventuale necessità di fare affidamento su un’ulteriore fornitura di gas naturale liquefatto “in un mercato attualmente ristretto, eserciterà una pressione al rialzo sui prezzi, mentre una maggiore richiesta di stoccaggio implicherà una maggiore necessità di rifornimento di stoccaggio nell’estate 2025”, con ulteriore spinta rialzista sulle quotazioni del gas.