L’invasione russa dell’Ucraina e il taglio delle esportazioni di gas russo verso l’Europa stanno contribuendo a causare una crisi energetica, ma in realtà non sono forse la causa principale dei rincari che si stanno verificando nei mercati elettrici europei.

Tutte le critiche che sono state sollevate, per esempio, sulla decisione della Germania di chiudere le sue centrali nucleari in una fase di minore disponibilità di gas non tengono conto del fatto che il problema principale per la generazione elettrica europea non è il calo dell’offerta di gas, bensì l’indisponibilità del nucleare francese.

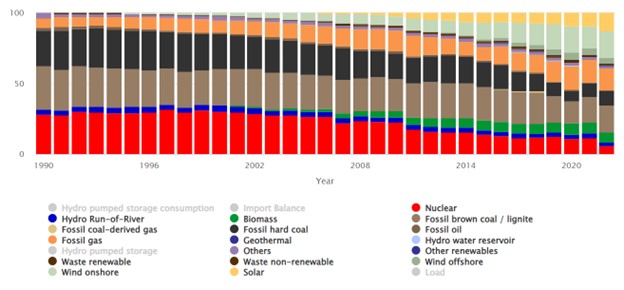

Se si guarda alla produzione netta di energia elettrica in Germania, si nota che la quota del gas (circa il 15%) e del carbone (circa il 28%) si è a malapena spostata tra il 2021 e il 2022, mentre il nucleare risulta dimezzato (dall’11 al 6%), con la differenza colmata dall’aumento delle rinnovabili, come si può vedere in questo grafico di Energy-Charts.

In altre parole, i rincari del gas avrebbero dovuto causare aumenti dei prezzi dell’energia elettrica più che altro nei momenti di picco, in cui tradizionalmente le centrali a gas intervengono con i loro servizi ancillari, e non in modo generalizzato.

Invece, i prezzi dell’elettricità sono aumentati in modo massiccio e per periodi molto più lunghi di quanto ci si aspetterebbe da un “semplice” calo della disponibilità di gas, soprattutto nei momenti di picco, secondo l’analisi di Jérôme à Paris, pseudonimo di un esperto in energia, specializzato in eolico offshore e project financing, nonché autore di una newsletter, da cui questo articolo prende spunto.

I livelli assoluti raggiunti dai prezzi dell’energia elettrica sono sicuramente legati alle quotazioni molto più alte del gas, una normale conseguenza del fatto che i prezzi dell’energia elettrica siano legati al costo marginale della fonte più cara ammessa alle forniture, che di solito è appunto il gas. Ma l’ampiezza dell’aumento ha altre cause.

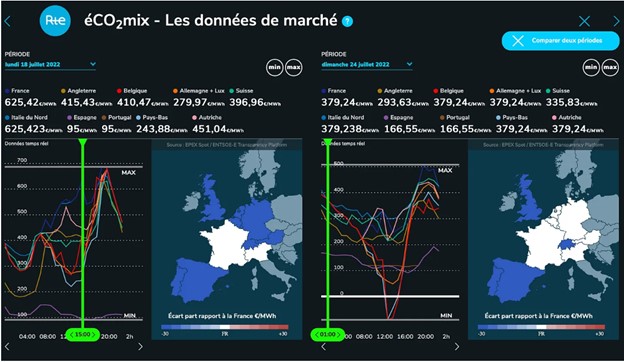

Guardando all’Europa, ci si accorge che lo stravolgimento dei prezzi non è uniforme e non è quello che ci si potrebbe aspettare, come mostrano questi dati di mercato raccolti dal Réseau de Transport d’Électricité (RTE), il gestore del sistema di trasmissione dell’elettricità in Francia, e riferiti a un giorno feriale e uno festivo del luglio scorso.

La Spagna ha prezzi relativamente bassi. In parte ciò è legato ai massimali di prezzo imposti nel paese iberico e alla sua alta capacità di rigassificazione del gas naturale liquefatto (Gnl). Si potrebbe sostenere quindi che i rincari in Spagna siano le conseguenze dell’andamento di un mercato “normale”, al netto dell’effetto del massimale di prezzo, che non modifica il prezzo spot sottostante.

Al contrario, la Francia ha i prezzi dell’energia elettrica più alti d’Europa assieme all’Italia (e non è un caso, poiché l’Italia settentrionale è legata a doppio filo alla Francia in quanto importarice di elettricità transalpina), pur avendo in linea di principio il parco di generazione meno dipendente dai combustibili fossili.

Ciò deriva dal fatto che oltralpe non è più disponibile una capacità di generazione sufficiente.

Capacità di generazione insufficiente

Come mostrano i numeri in alto a destra dell’illustrazione precedente, anche nel bel mezzo di un fine settimana estivo – domenica 24 luglio all’una di notte – quando la domanda dovrebbe essere vicina al minimo, ed essere completamente coperta da una generazione di base ultra-economica come il nucleare, i prezzi rimangono incredibilmente alti in Francia, e “contaminano” le aree vicine, poiché la Francia ha bisogno di importare energia anche in quel momento e per tutto il giorno, a causa dell’insufficiente apporto del nucleare. Ciò si può notare anche in questa illustrazione di Nuclear Monitor.

![]()

La flotta nucleare francese, con una capacità totale teorica di 63 GW e controllata da EDF, negli ultimi tempi non ha prodotto più di 25 GW.

L’estate è un periodo tradizionalmente caratterizzato da una domanda più bassa in Francia, quindi in quel periodo vengono effettuate molte manutenzioni e non è strano che una parte della capacità non sia disponibile.

Ma ci si aspetterebbe che tale capacità residua sia sufficiente per far fronte almeno alla domanda interna, se non alle esportazioni. E invece, anche nel momento del picco dei prezzi, un paio di settimane fa, la produzione era ancora limitata, come mostrano di nuovo i dati di Nuclear Monitor.

![]()

Alcuni fattori specifici e auspicabilmente temporanei, come le restrizioni sull’uso dell’acqua durante la recente ondata di caldo e siccità, hanno giocato un ruolo (l’acqua è usata per il raffreddamento dei reattori), ma nel complesso la capacità nucleare francese è sempre più limitata e incapace di soddisfare la domanda nazionale.

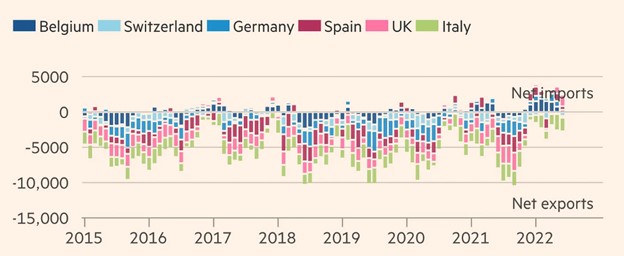

Di conseguenza, la Francia sta diventando un importatore di energia, per la maggior parte del tempo e sempre più su base netta, dopo essere stata per anni il principale esportatore in Europa, come mostra questa illustrazione del Financial Times, che descrive i flussi medi netti mensili di corrente in GWh fra la Francia e altri paesi europei.

Ciò vuol dire che la Francia è ora costretta a ricorrere alle fornitura dai Paesi vicini, quegli stessi che prima facevano affidamento proprio sulle eccedenze francesi per soddisfare il proprio fabbisogno.

Ciò mette il sistema elettrico di tali Paesi ancora più sotto pressione, in un momento in cui sono a loro volta sotto stress a causa dei rincari del gas, secondo Jérôme à Paris.

Come detto, l’estate è il periodo tradizionale di manutenzione per EDF, ma 12 reattori su 58 sono attualmente offline a causa di problemi di corrosione, e non è chiaro quando saranno risolti, poiché alcuni sembrano essere strutturali e potrebbero richiedere una complessa riprogettazione e un lungo retrofit.

Il risultato è un calo sostanziale della produzione atomica complessiva, che amplifica una tendenza iniziata qualche anno fa, con una generazione destinata a raggiungere solo la metà della capacità produttiva massima teorica della flotta nucleare: 63 GW al 100% della capacità produrrebbero 550 TWh in un anno, ma il massimo storico è stato 450 TWh nel 2005, con un fattore di capacità dell’82%. Da allora la tendenza è al ribasso, come mostra quest’altra illustrazione del Financial Times.

![]()

Si tratta di circa 175 TWh all’anno che nel 2022 dovrebbero mancare dal mercato rispetto al record storico del 2005 e di 275 TWh che mancano all’appello rispetto alla capacità nominale – quantità che corrispondono, rispettivamente, alla generazione elettrica da nucleare, gas e carbon fossile messi assieme della Germania, e alla generazione elettrica da nucleare, gas, eolico e fotovoltaico messe assieme sempre della Germania nel 2021.

Per contro, la Russia ha tagliato le forniture di metano all’Europa da circa 159 a circa 137 miliardi di metri cubi di gas nel 2021 rispetto al 2019, ultimo anno “normale” e pre-Covid, secondo la Commissione europea. Tradotti in energia elettrica, i tagli russi ammontano a una riduzione di circa 234 TWh – flussi paragonabili a quelli venuti meno da parte del nucleare francese.

I prezzi elevati della Francia sono necessari per attingere energia da mercati che altrimenti non esporterebbero naturalmente in tali volumi (anzi, di solito importerebbero energia nucleare francese a basso costo), e che vedono il proprio equilibrio di mercato messo a dura prova.

Il fatto che la Francia sia diventata un importatore netto, con i prezzi più alti per la maggior parte del tempo, secondo Jérôme à Paris, dimostra che è anche la mancanza di capacità di generazione in Francia a determinare l’aumento dei prezzi dell’energia in tutti i Paesi vicini, per una naturale dinamica di domanda e offerta, oltre che i tagli delle esportazioni russe di gas, che sono tutto sommato piuttosto recenti.

Questione temporanea o strutturale?

La questione adesso è vedere se tale situazione sia solo temporanea oppure destinata a diventare qualcosa di più permanente. Una parte della risposta è legata alla risoluzione dei problemi di corrosione di alcuni impianti francesi.

Questa situazione potrebbe trasformarsi presto in una questione politica, oltre che tecnica, incentrata sull’interrogativo se non sia il caso di consentire a questi impianti di riprendere la produzione, anche con problemi non completamente risolti, accettando un livello di rischio più elevato su questi impianti, in modo da riportare la capacità di generazione nucleare a livelli tali da ridurre la pressione sui prezzi elettrici.

La questione di fondo però rimane.

Sia che gli ingegneri risolvano tecnicamente il problema della corrosione, sia che la politica lo metta semplicemente da parte decidendo di correre dei rischi maggiori sulla sicurezza degli impianti, si otterrebbe un certo sollievo di breve termine sul caro-energia, ma i problemi a lungo termine di una flotta nucleare francese sempre più vecchia continueranno a peggiorare di anno in anno.

Con un’età media ormai superiore ai 35 anni, le centrali nucleari francesi stanno diventando sempre più costose da gestire.

Ciò significa un potenziale aumento delle interruzioni a causa dell’aumento degli incidenti e una disponibilità della flotta in generale più bassa a causa della necessità di eseguire interventi di manutenzione su larga scala, come quelli straordinari per estendere la vita operativa di ogni centrale.

Quanto ai reattori EPR di nuova generazione, questi sono ancora ben lontani dall’operatività. Il primo della fila, quello di Flamanville, è attualmente in ritardo di oltre 10 anni, non ha una data certa di entrata in servizio e i suoi costi di costruzione sono almeno quadruplicati.

Anche impianti gemelli in Finlandia, Regno Unito e Cina hanno sofferto gravi problemi e ritardi, il che significa che la costruzione su larga scala di nuovi impianti (anche supponendo che tutti i problemi tecnici dei primi EPR vengano risolti) è stata ritardata, con una conseguente perdita di competenze, dato che le persone hanno lasciato il settore, oltre ad un’elevata incertezza sui costi futuri.

Le energie rinnovabili non sono state costruite su larga scala come sarebbe stato possibile in Francia, data l’argomentazione (ragionevole, per molto tempo) secondo cui la Francia disponeva già di una produzione di energia elettrica “economica e decarbonizzata”.

I nuovi progetti continuano a essere afflitti dall’ostilità delle comunità locali, ostilità diventata, se possibile, più forte di prima, anche quando i progetti sulle rinnovabili sono diventati più competitivi. La prima generazione di progetti eolici offshore, messa in gara nel 2011 e nel 2012, è stata costruita solo ora, con 10 anni di ritardi per le azioni legali degli oppositori. Le regole sono state snellite, ma i nuovi processi decisionali non sono ancora stati testati.

Il risultato è che la nuova capacità rinnovabile in Francia non è neanche lontanamente sufficiente a sostituire una parte significativa della sua capacità nucleare.

Potremmo quindi trovarci di fronte a un periodo di 10-20 anni in cui la Francia diventerà strutturalmente incapace di produrre interamente la propria elettricità e dovrà fare affidamento sulle importazioni dai Paesi vicini, invertendo lo schema degli ultimi 30 anni, con grave sofferenza di un mercato europeo dell’energia che anch’esso ritarda ad adattarsi alle nuove condizioni.

Nessuno sa come e in che tempi si risolverà l’invasione russa dell’Ucraina, assieme alle sue ricadute sul settore energetico, ma è possibile che i problemi del nucleare francese possano durare più a lungo e siano altrettanto complicati da risolvere da un punto di vista del mercato elettrico che la dipendenza europea dal gas russo.