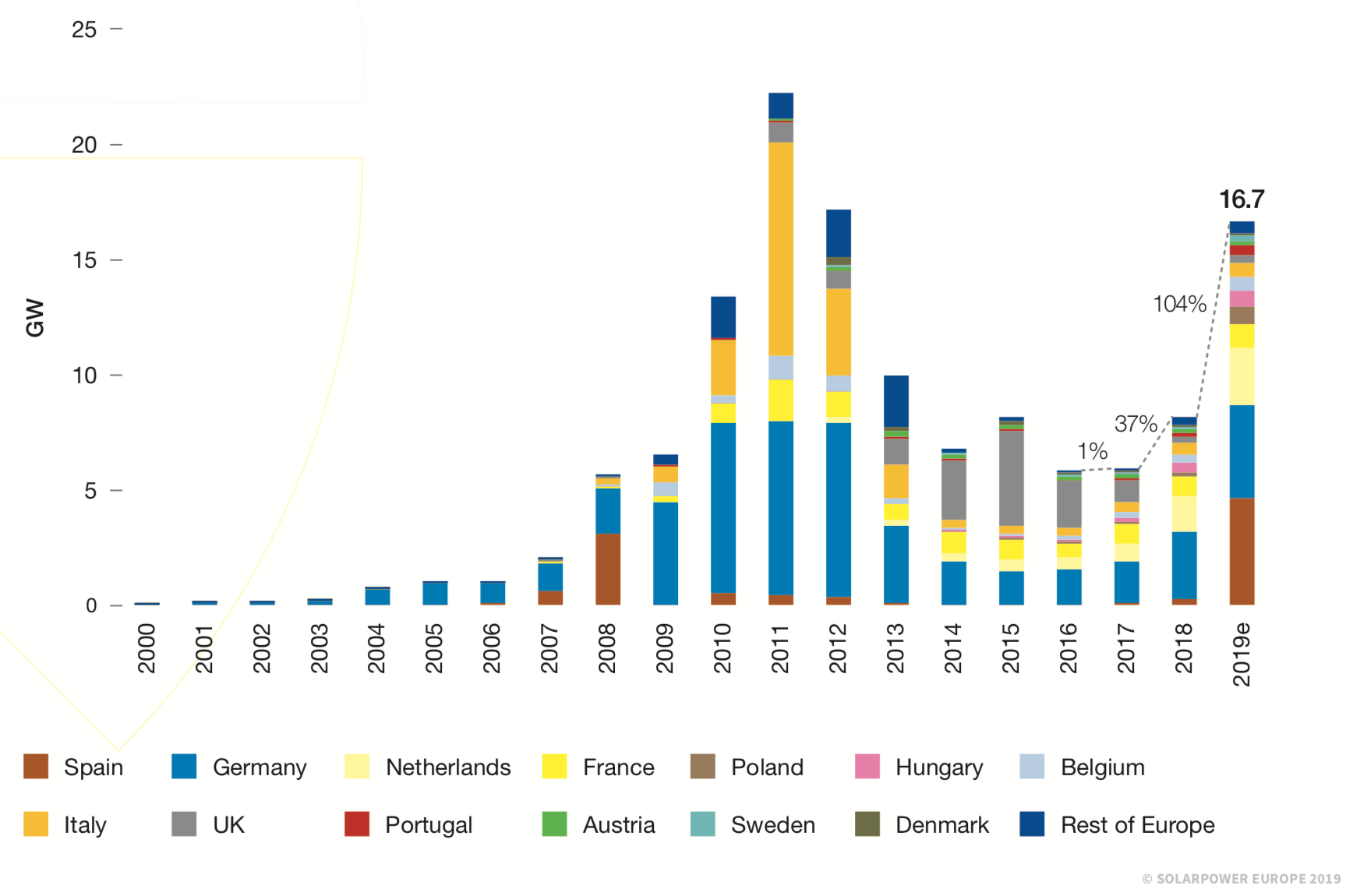

Una crescita percentuale così “aggressiva” per il fotovoltaico europeo non si vedeva da parecchi anni, più precisamente dal 2010-2011 quando il mercato si era immerso nel primo boom di nuove installazioni trainate da Germania e Italia, grazie soprattutto agli incentivi feed-in in conto energia.

Nel 2019, infatti, secondo le stime preliminari di SolarPower Europe (SPE), nei 28 Stati membri Ue si sono aggiunti in totale 16,7 GW di nuova potenza FV, +104% rispetto al 2018 che si era fermato a 8,2 GW di capacità realizzata in un anno.

In pratica, come evidenzia il grafico seguente, tratto dal primo rapporto di SPE interamente dedicato alle prospettive per il fotovoltaico in Europa, EU Market Outlook 2019-2023, si è aperta una fase espansiva con il contributo di diversi mercati emergenti (nel caso della Spagna, un “vecchio” mercato che dopo anni di stagnazione è tornato a correre).

La Spagna, infatti, ha guadagnato nuovamente il primo posto in Europa con 4,7 GW installati nel 2019, undici anni dopo aver conquistato il gradino più alto del podio (era il 2008).

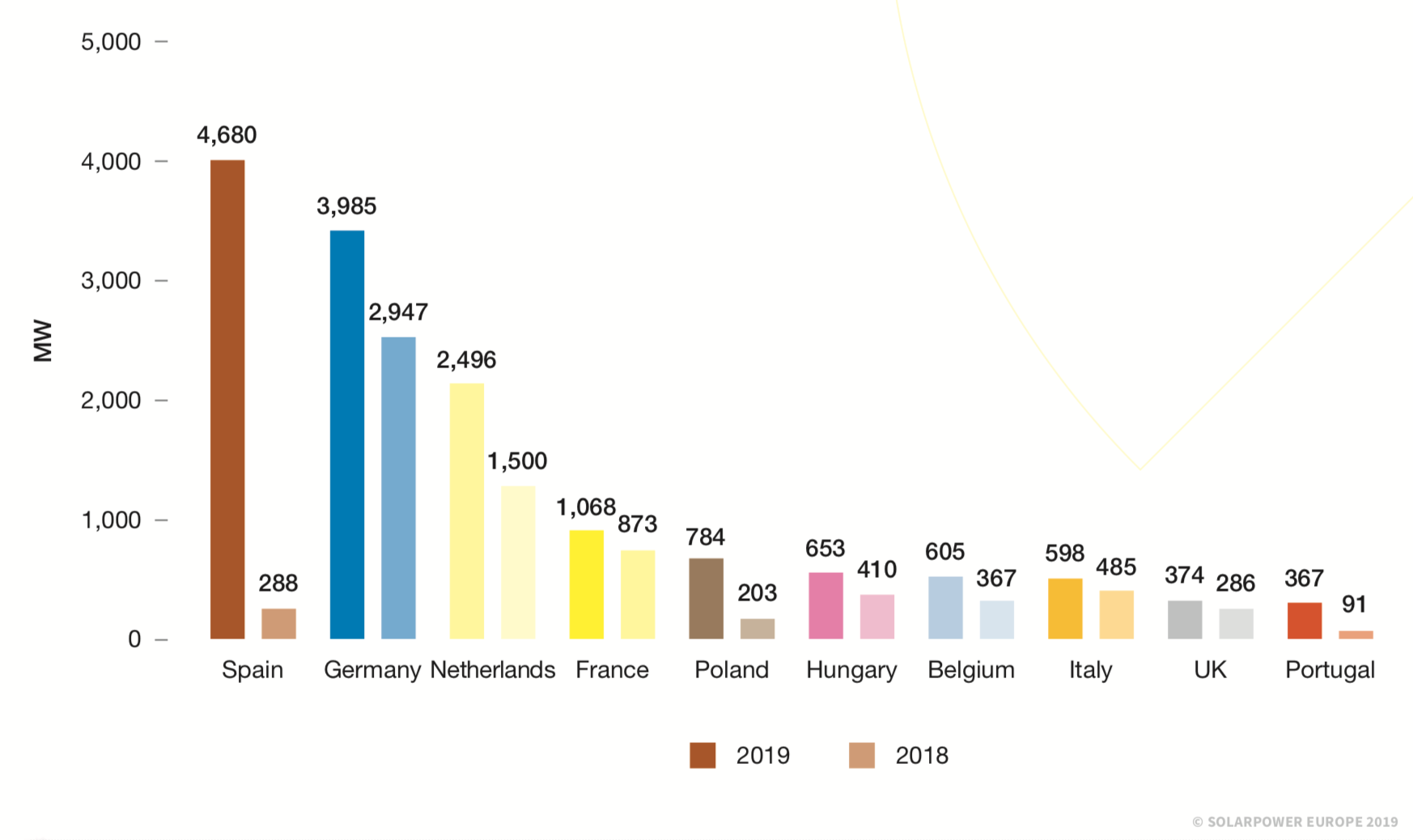

A seguire troviamo Germania, Olanda e Francia, con rispettivamente 4-2,5-1,1 GW di nuova capacità installata quest’anno; e la top-5 del 2019 si chiude a sorpresa con i 784 MW della Polonia, il quadruplo in confronto ai dodici mesi precedenti.

L’Italia, invece, secondo le stime di SPE, con 598 MW si è piazzata all’ottavo posto complessivo in Europa, dietro anche Ungheria e Belgio, in crescita rispetto al 2018 (+100 MW circa), vedi il grafico sotto.

In base ai dati preliminari raccolti da QualEnergia.it presso il GSE, in Italia nei primi dieci mesi dell’anno si sono costruiti impianti fotovoltaici per circa 500 MW, portando così il totale cumulato a 20,6 GW.

Tuttavia, per rimanere in linea con l’obiettivo fissato dal Piano nazionale sull’energia e il clima (PNIEC), pari a 26,8 GW di fotovoltaico nel 2025, la crescita italiana dovrebbe andare molto più veloce e si dovrebbe installare in media 1 GW ogni anno.

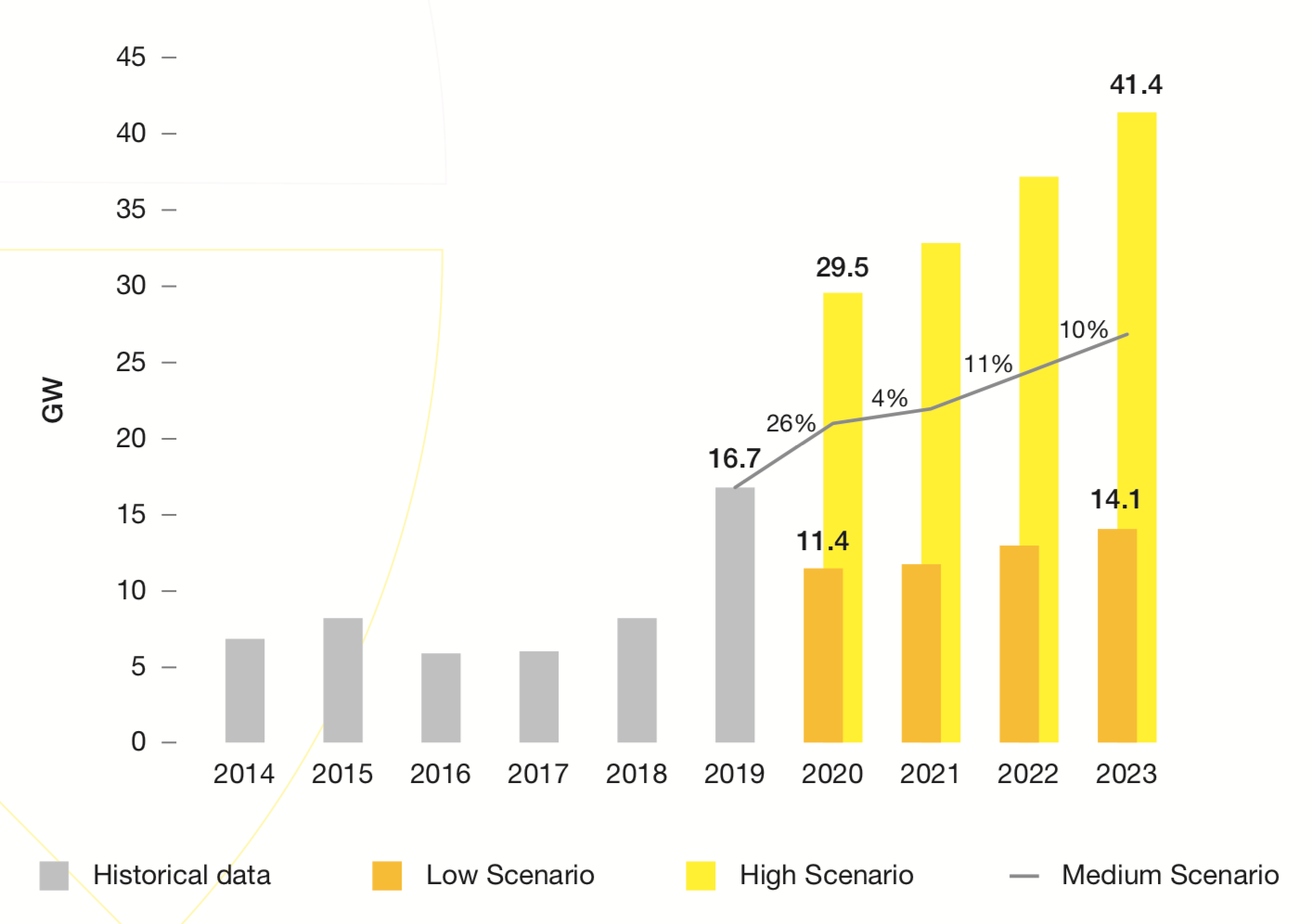

Vediamo allora che cosa si aspetta Solar Power Europe nel periodo 2019-2023.

Lo scenario intermedio elaborato da SPE, riassunto nel grafico sotto, prevede una crescita del 26% nel 2020 con 20-21 GW di nuova potenza installata nei 28 Stati membri.

Poi il mercato dovrebbe stabilizzarsi nel 2021 prima di salire con maggiore spinta nei due anni successivi portandosi a 24-26 GW di nuova capacità annuale, superando così il record toccato nel 2011 con 22,2 GW.

Per l’Italia è prevista una forchetta minima-massima del mercato tra 5-15 GW rispettivamente nello scenario “Low” e nello scenario “High”.