Dallo Speciale QualEnergia.it-Key Energy

Ormai lontani gli anni del boom del Conto Energia, cessato a fine 2013, il settore FV sembra essersi lasciato alle spalle anche la “traversata del deserto” degli anni successivi, con installazioni annuali scese da diversi GW a poche centinaia di MW, essenzialmente impianti residenziali sostenuti dalle detrazioni fiscali.

C’è stato un consolidamento e un riorientamento del settore: tante aziende sono uscite dal mercato, altre hanno continuato a fare impianti con un’ottica completamente diversa, concentrandosi sulla massimizzazione dell’autoconsumo; si è puntato poi sull’O&M del parco impianti esistente in molti casi essenziale anche per reggere il colpo dello Spalma-incentivi.

Nel frattempo la tecnologia è diventata più competitiva: lentamente sono riprese anche le installazioni di taglia medio-piccola non incentivate, quelle basate sull’autoconsumo ma non sostenute dalle detrazioni, e si è avviato un mercato di grandi impianti a terra in market parity, che senza essere incentivati riescono a competere vendendo elettricità all’ingrosso, quasi sempre grazie a contratti PPA.

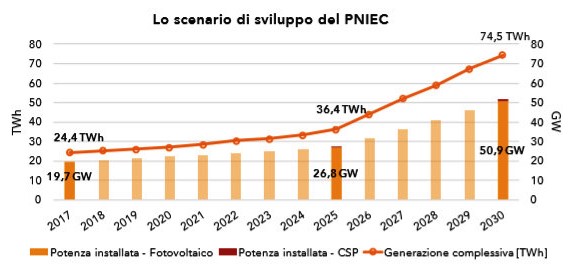

La ripartenza però è solo all’inizio: secondo le previsioni del Piano nazionale energia e clima, ci dovranno essere in media 900 MW di nuove installazioni ogni anno fino al 2025 e circa 4,8 GW/anno dal 2025 al 2030 (grafico, elaborazione E&S Group da dati PNIE).

Come arrivarci? Una parte, in realtà modesta, la farà il decreto Fer 1, entrato in vigore dopo una lunga attesa. Ma più che di incentivi, il FV ha bisogno che siano rimossi gli ostacoli: la giungla delle procedure autorizzative e il divieto dell’autoconsumo collettivo, che sarà superato con il recepimento delle nuove direttive europee.

Ci sono poi vari fattori che nei prossimi anni promettono di catalizzare la crescita del solare, come la diffusione dei sistemi di accumulo, l’apertura del mercato dei servizi di rete alle rinnovabili, la diffusione della mobilità elettrica e la crescente domanda di energia verde da parte di aziende e cittadini.

…ne parliamo con Davide Chiaroni (Energy & Strategy Group del Politecnico di Milano)

…ne parliamo con Davide Chiaroni (Energy & Strategy Group del Politecnico di Milano)

Come sta andando il mercato italiano del fotovoltaico?

Nel 2019 c’è stata una crescita importante rispetto al 2018, anno che aveva segnato l’uscita dalla crisi: un aumento dell’installato del 20%. È tornato a crescere anche il segmento degli impianti delle taglie medie e grandi, quelle sopra i 500 kW e al MW, e tra i 100 e i 300 kW, cioè i progetti industriali e commerciali, che avevano sofferto di più negli anni precedenti. Questo, va sottolineato, prima che si manifestino gli effetti del decreto Fer 1.

Cosa si aspetta dai nuovi incentivi?

Non è detto che i risultati della prima asta, condizionati probabilmente da strategie attendiste, siano rappresentativi: sarà nella seconda che si vedranno le tendenze. È comunque indubbio che il sistema sia tarato per rilanciare il mercato dei grandi impianti.

Qualcosa si stava già muovendo anche con progetti in market parity…

Questo segmento già sta beneficiando del calo dei costi della tecnologia e ha raggiunto un buon grado di bancabilità, ma senza incentivi erano investimenti possibili solo in particolari condizioni, con determinati prezzi zonali. Con il decreto si avrà un mercato più diffuso.

Sul fronte delle tecnologie, quali sono le tendenze in atto?

I tracker sono ormai lo standard per i grandi impianti a terra. Sono poi interessanti, forse più per le taglie medie che per quelle più grandi, tutte le tecnologie che migliorano l’efficienza dei moduli, come la PERC. Si sono fatti grandi progressi sull’ingegneria dell’impianto, BOS, monitoraggio: su gestione delle stringhe, scelta degli inverter, mappatura, ad esempio, si è imparato dai molti errori fatti in passato, nell’epoca del boom. Vedo invece una minore attenzione per tecnologie alternative, come le celle organiche e il film sottile: la ricerca è vivace, ma data la sempre maggiore convenienza e affidabilità dei moduli convenzionali è improbabile ora un salto tecnologico.

Ci si aspetta invece molto dai moduli bifacciali. Che ne pensa?

Il bifacciale ha il vantaggio dell’aumentare il rendimento ed estendere curva di produzione. C’è però un tema di test per definire la durata di queste celle e capire quanto questo effetto sia permanente. Si tratta di una soluzione che andrà tarata sull’impiego che se ne fa: mi aspetterei una maggiore diffusione sulle taglie medie, dove è importante coprire al massimo la curva di consumo, rispetto che nell’utility scale, dove robustezza e affidabilità hanno la priorità.

Il PNIEC prevede un forte sviluppo del FV da qui al 2030, quali sono i fattori che potranno accelerare la crescita e quali invece la stanno frenando?

Il grande blocco è sul fronte normativo: iter autorizzativi frammentati e poco chiari e incertezza sulle politiche. Tra gli abilitatori di sviluppo, invece, molto importante sarà la partecipazione al mercato dei servizi di rete, sia per i grandi impianti che nelle taglie inferiori, se immaginiamo sistemi di aggregazione. Uno dei fattori con cui il PNIEC non ha fatto i conti è la volatilità dei prezzi elettrici: una stabilizzazione delle entrate per i progetti passa per la diversificazione nelle forme di remunerazione dell’energia. Altro driver sarà lo sviluppo della mobilità elettrica. C’è poi lo sblocco dell’autoconsumo collettivo previsto dalle nuove direttive europee: potrebbe essere una grande opportunità, anche se si dovranno fare i conti con i limiti tecnici: vedo un potenziale sfruttabile più nel commerciale/industriale che nel residenziale.

Gli appuntamenti di Key Energy 2019 sul fotovoltaico

6 novembre – ore 9.30 / 13.00

7 novembre – ore 14.00 / 18.00

Comunità energetiche e prosumer

8 novembre – ore 10.00 / 12.30

Ammodernare il fotovoltaico italiano

8 novembre – ore 10.00 / 12.30

FV tra nuovi incentivi e market parity