Con il superbonus al 110%, come nell’epoca del Conto Energia, si è tornati alla logica (errata) di utilizzare tutto lo spazio a propria disposizione sul tetto senza valutazioni sul reale valore dell’autoconsumo.

L’approccio corretto è: “dimmi quanto e quando consumi e ti dirò quanto ti farò risparmiare”.

Non tutti gli impianti fotovoltaici sono uguali, e anche il fabbisogno elettrico delle diverse realtà differisce parecchio da un caso all’altro.

La richiesta di energia, in termini di quantità e di fasce orarie, può essere anche molto diversa a seconda che si tratti di impianto residenziale, piccolo commerciale o industriale. In linea generale si può comunque affermare che più i carichi sono distribuiti in maniera costante durante l’arco della giornata o della settimana, più l’energia solare prodotta dal proprio impianto fotovoltaico può essere autoconsumata, quindi utilizzata per le proprie necessità.

Per ottenere il massimo potenziale da un impianto fotovoltaico in autoconsumo, la taglia dell’impianto fotovoltaico dovrà essere il risultato ottimale tra:

- distribuzione dei carichi dell’utente

- producibilità dell’impianto

L’analisi della bolletta elettrica (Fonte: Arera)

In generale, i consumi in bolletta vengono rilevati differenziandoli su tre diverse fasce orarie:

F1 (Ore Di Punta)

- Dal lunedì al venerdì dalle ore 8.00 alle ore 19.00

F2 (Ore Intermedie)

- Dal lunedì al venerdì dalle ore 7.00 alle ore 8.00 e dalle ore 19.00 alle ore 23.00

- Il sabato dalle ore 7.00 alle ore 23.00

F3 (Ore Fuori Punta)

- Dal lunedì al sabato dalle ore 00.00 alle ore 7.00 e dalle ore 23.00 alle ore 24.00

- Tutte le ore della domenica e dei giorni festivi

Ma la bolletta elettrica è composta da molte voci che portano al prezzo finale del kWh prelevato dalla rete. In particolare, la bolletta presenta 3 macro voci:

- servizi di vendita

- servizi di rete

- imposte

Servizi di vendita

Comprendono tutti i servizi e le attività svolte dal fornitore per acquistare e rivendere l’energia elettrica ai clienti. Sono suddivisi in tre principali voci di spesa:

- Prezzo dell’energia = costo per l’acquisto dell’energia elettrica, comprensivo delle perdite sulle reti di trasmissione e di distribuzione.

- Prezzo di commercializzazione e vendita = spese che le società di vendita sostengono per rifornire i loro clienti. Per i clienti serviti in maggior tutela questa voce viene fissata dall’Autorità sulla base dei costi sostenuti mediamente da un operatore del mercato libero.

- Prezzo del dispacciamento = spesa riferita alle attività per il mantenimento in costante equilibrio del sistema elettrico. Il dispacciamento assicura che ad ogni quantitativo di elettricità prelevato dalla rete per soddisfare i consumi, corrisponda un quantitativo uguale immesso dagli impianti produttivi. I clienti in maggior tutela pagano per questo servizio in proporzione ai consumi, secondo un valore aggiornato ogni tre mesi dall’Autorità.

Servizi di rete

I servizi di rete sono le attività di trasporto dell’energia elettrica sulle reti di trasmissione nazionali, di distribuzione locale e comprendono la gestione del contatore.

Per i servizi di rete si paga una tariffa fissata dall’Autorità sulla base di precisi indicatori, con criteri uniformi su tutto il territorio nazionale, tenendo conto dell’inflazione, degli investimenti realizzati e degli obiettivi di recupero di efficienza.

All’interno dei servizi di rete, si pagano gli oneri generali di sistema che vengono dettagliati in bolletta in modo puntuale una volta l’anno per ragioni di semplificazione. Servono per pagare oneri introdotti da diverse leggi e decreti ministeriali. Gli oneri generali di sistema fanno riferimento a:

- incentivi alle fonti rinnovabili e assimilate (componente A3)

- promozione dell’efficienza energetica (componente UC7)

- oneri per la messa in sicurezza del nucleare e compensazioni territoriali (componenti A2 e MCT).

- regimi tariffari speciali per la società Ferrovie dello Stato (componente A4)

- compensazioni per le imprese elettriche minori (componente UC4)

- sostegno alla ricerca di sistema (componente A5),

- copertura del bonus elettrico (componente As).

Imposte

Con la bolletta dell’energia elettrica si pagano due imposte:

- imposta nazionale erariale di consumo (accisa)

- imposta sul valore aggiunto (IVA)

L‘accisa si applica alla quantità di energia consumata indipendentemente dal contratto o dal venditore scelto. L’IVA si applica sul costo totale della bolletta (servizi di vendita +servizi di rete +accise). Attualmente l’IVA per i clienti domestici è pari al 10%; per i clienti con “usi diversi” è pari al 21% (per una stima sul possibile esborso annuale della bolletta elettrica dovuto al caro energia leggi qui, ndr).

Esempio di impianto fotovoltaico su edificio con detrazione fiscale del 50% (no Superbonus)

Per definire la fattibilità economica di un impianto fotovoltaico su edificio, vengono inseriti tutti i dati relativi a:

- energia prelevata all’anno indicando nello specifico la quota in autoconsumo

- costo del kWh prelevato dalla rete, variabile in base alla tipologia di cliente e di consumo

- producibilità attesa dell’impianto in base alla zona di installazione

- costo dell’impianto variabile in base alle principali voci di costo (moduli, inverter, installazione e cablaggi, progettazione e collaudo, trasporto).

Viene successivamente valutato il flusso di cassa inteso come il flusso delle entrate e delle uscite cumulato negli anni nelle diverse situazioni.

Nella situazione “senza impianto fotovoltaico” il flusso di cassa è dato dalle uscite per il prelievo di energia dalla rete.

Nella situazione “impianto fotovoltaico in Scambio sul Posto con detrazione fiscale” il flusso di cassa sarà dato da:

uscite:

- costi dell’impianto (spesa per l’investimento con e senza finanziamento e costi fissi dell’1% annuo del costo totale dell’impianto)

- costi della sola energia comunque prelevata quando l’impianto fotovoltaico non funziona

entrate:

- contributo in conto scambio per l’energia immessa in rete

- detrazione fiscale del 50% del costo dell’investimento spalmate in 10 anni (in alternativa, cessione del credito o sconto in fattura)

Il risparmio sull’energia in autoconsumo non è calcolato come un’entrata diretta in cassa, ma è un beneficio economico che rientra nel calcolo in maniera implicita come minore esborso nella bolletta elettrica.

Per valutare la convenienza dell’investimento si misura il beneficio globale dell’intervento, ovvero la differenza tra il flusso di cassa cumulato della situazione con impianto fotovoltaico e quello nel caso senza impianto fotovoltaico.

È opportuno dire che alla fine dei 20 anni, il flusso di cassa cumulato potrebbe risultare comunque negativo dato che rimangono i costi dovuti all’energia prelevata dalla rete, ma sicuramente sempre migliore rispetto al flusso cumulato dei consumi energetici senza impianto fotovoltaico.

In questo caso, il tempo di rientro dell’investimento è il momento in cui, in termini di costi, la situazione con impianto fotovoltaico risulta migliore rispetto alla situazione senza impianto fotovoltaico.

Ad oggi l’impianto fotovoltaico non deve essere più visto come puro investimento speculativo, ma come un beneficio economico sul consumo elettrico dell’utente. Chi investe su un impianto fotovoltaico oggi si assicura contro gli imprevisti del mercato energetico di domani, attenuando gli effetti delle oscillazioni dei costi del kWh prelevato.

Impianto FV da 3 kWp installato nel centro Italia

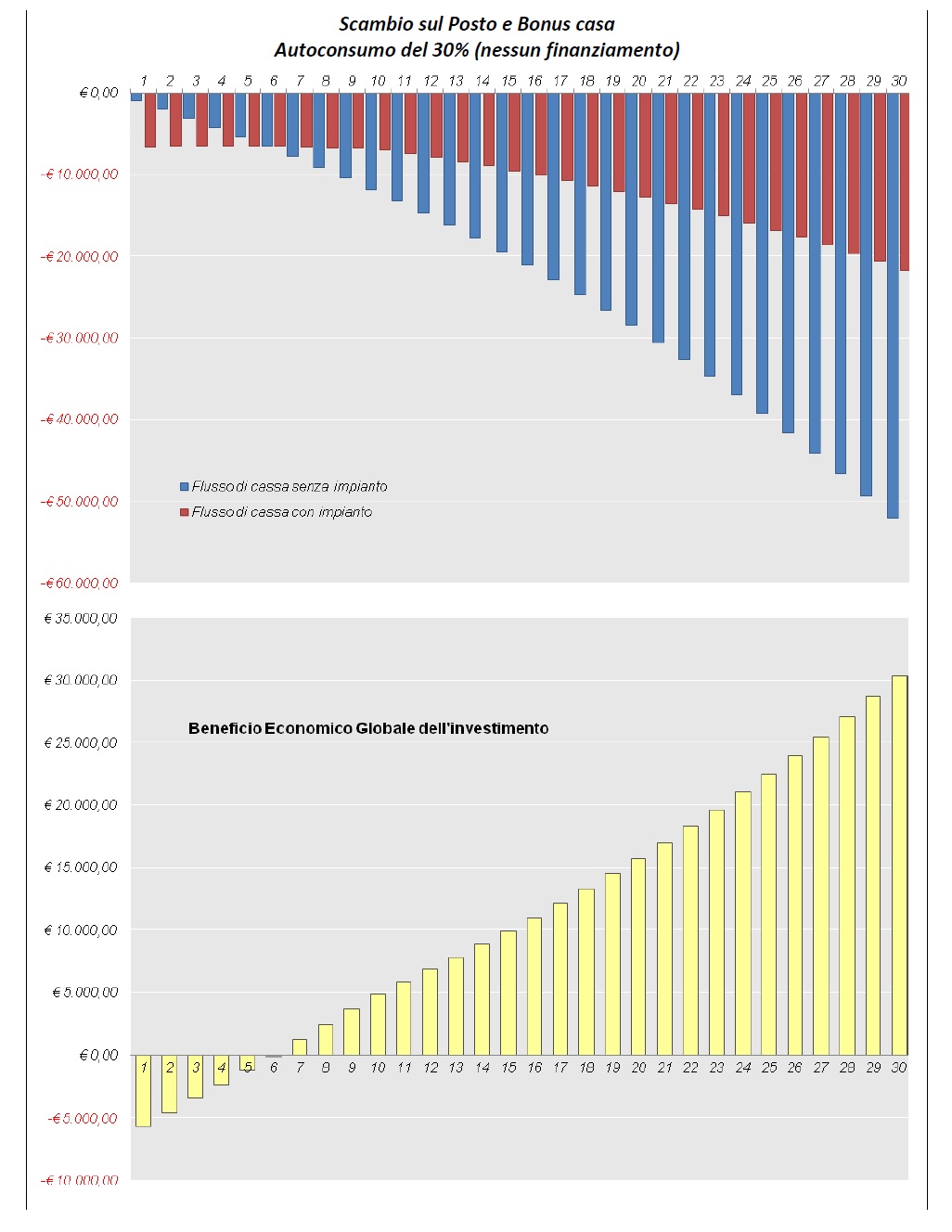

Caso 1: Autoconsumo = 30%

- Consumo totale = 3.600 kWh/anno

- Costo del kWh prelevato = 28 c€

- Aumento annuo del costo del kWh prelevato = 3,5%

- Costo dell’impianto IVA compresa = 6.100 €

- Producibilità attesa annua = 3.550 kWh/anno

- Contributo scambio sul posto e detrazione fiscale del 50% (Bonus Casa)

Pertanto, per un impianto fotovoltaico da 3 kWp installato in centro Italia con autoconsumo del 30% sul totale senza finanziamento, considerando Scambio sul Posto e detrazione del 50%, il periodo di rientro risulta di circa 7 anni.

Il beneficio economico globale alla fine dei 20 anni è di circa 30.000 €, considerando scambio sul posto e risparmio economico cumulato.

Con un finanziamento, il beneficio economico sarebbe immediato, ovvero, si avrebbero meno uscite alla fine dell’anno rispetto alle uscite complessive dovute alla spesa energetica. Quindi, in sintesi:

- Flusso di cassa cumulato alla fine dei 20 anni (risparmio + scambio sul posto – costi energia prelevata) = – 20.000 €

- Flusso di cassa cumulato alla fine dei 20 anni senza impianto fotovoltaico (costi energia prelevata) = – 50.000 €

- Beneficio globale alla fine dei 20 anni = + 30.000 €

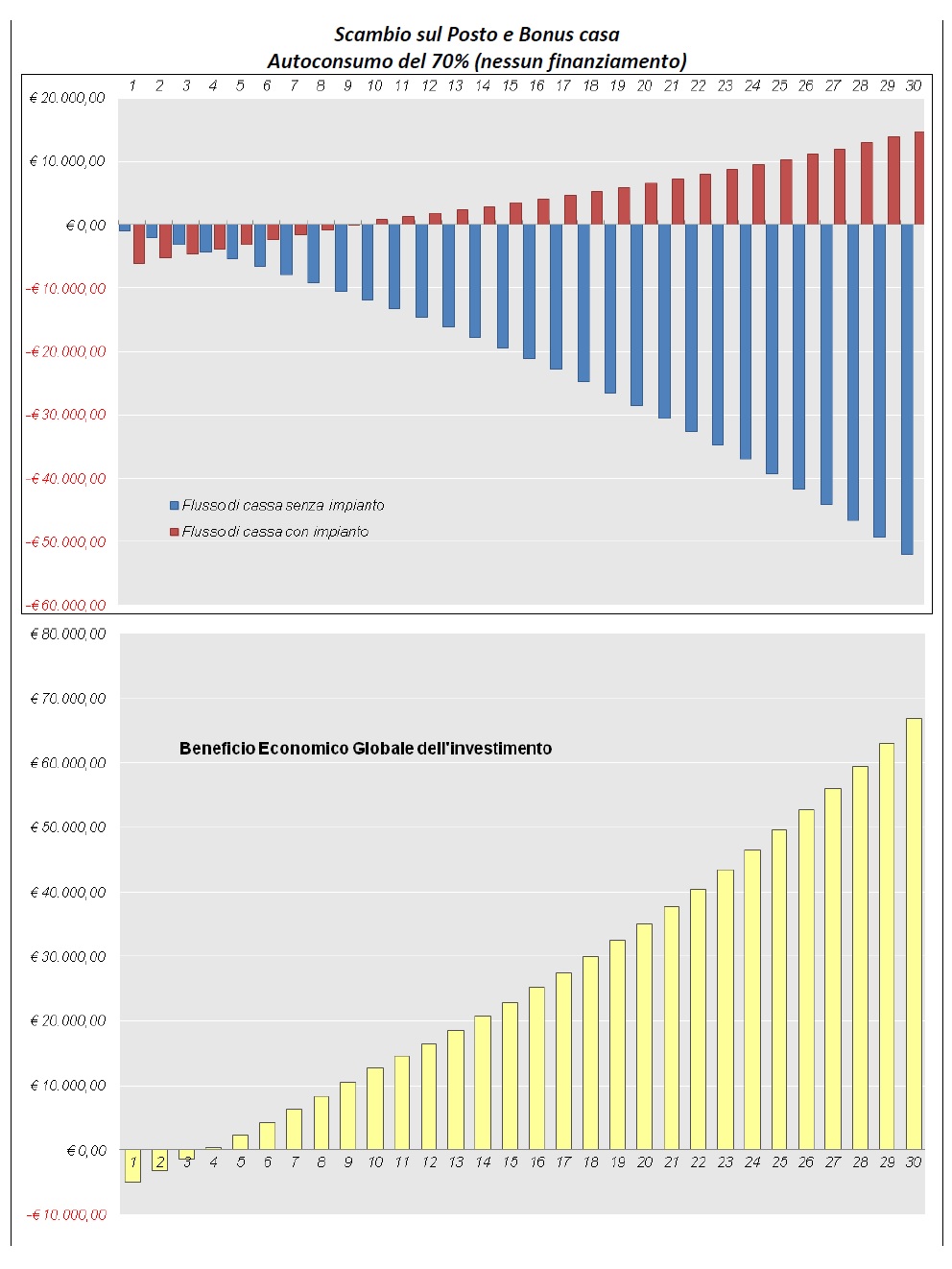

Caso 2: Autoconsumo = 70%

- Consumo totale = 3.600 kWh/anno

- Costo del kWh prelevato = 28 c€

- Aumento annuo del costo del kWh prelevato = 3,5%

- Costo dell’impianto IVA compresa = 6.100 €

- Producibilità attesa annua = 3.550 kWh/anno

- Contributo scambio sul posto e detrazione fiscale del 50% (Bonus Casa)

Per un impianto fotovoltaico da 3 kWp installato in centro Italia con autoconsumo del 70% sul totale senza finanziamento, considerando Scambio sul Posto e detrazione del 50%, il periodo di rientro risulta di circa 4 anni.

Il beneficio economico globale alla fine dei 20 anni è di circa 65.000 €, considerando scambio sul posto e risparmio economico cumulato.

Anche in questo caso, con un finanziamento, il beneficio economico sarebbe immediato, ovvero, si avrebbero meno uscite alla fine dell’anno rispetto alle uscite complessive dovute alla spesa energetica. Quindi, in sintesi:

- Flusso di cassa cumulato alla fine dei 20 anni (risparmio + scambio sul posto – costi energia prelevata) = +15.000 €

- Flusso di cassa cumulato alla fine dei 20 anni senza impianto fotovoltaico (costi energia prelevata) = – 50.000 €

- Beneficio globale alla fine dei 20 anni = +65.000 €