Oltre al Superbonus al 110%, anche la “normale” detrazione fiscale del 50% abbinata al meccanismo di cessione del credito-sconto in fattura immediato può rendere il fotovoltaico residenziale molto conveniente.

In alternativa c’è sempre la possibilità di utilizzare la detrazione fiscale del 50% stessa direttamente, come sgravio sulla propria Irpef spalmato in 10 anni.

Ma un dubbio che molti si pongono è sulla effettiva convenienza di abbinare al nuovo impianto FV un sistema di accumulo con capacità adeguata, almeno fino a quando la cessione del credito o lo sconto in fattura sarà possibile, cioè al 31 dicembre 2021.

Ovviamente la decisione dipenderà da diversi fattori, come i consumi elettrici annuali, il profilo di consumo, i costi dei componenti scelti e, infine, anche la disponibilità a spendere.

Non essendo facile generalizzare, limitiamoci ad un caso abbastanza frequente, quello di una famiglia residente che abbia un consumo elettrico su base annuale di 2.700-3.000 kWh, cioè una tipica utenza italiana, che presumibilmente quindi non utilizza, al momento, sistemi a pompa di calore elettrica soprattutto per il riscaldamento invernale.

Le ipotesi di partenze

Immaginiamo quindi che questa utenza sia così caratterizzata:

- famiglia residente (3-4 persone) in Italia centrale

- consumo annuale di 2.700-3.000 kWh

- un tetto disponibile (almeno 15-20 mq) esposto, grosso modo, verso sud (inclinazione intorno al 30%) con basso ombreggiamento

- un profilo di consumo all’incirca del 35% in fascia F1 (giorni feriali: dalle 8 alle 19), del 30% in fascia F2 (giorni feriali: dalle 7 alle 8 e dalle 19 alle 23 – sabato: dalle 7 alle 23), del 35% in fascia F3 (giorni feriali e sabato: dalle 00 alle 7 – domenica e festivi: 24h)

- una potenza impegnata da 3 a 4,5 kW

- per semplicità, ipotizziamo, che i consumi elettrici dei mesi invernali siano grosso modo simili a quelli estivi

- l’utenza non prevede di usufruire di alcun finanziamento.

Dopo aver identificato questo utente tipo, ricordiamo che utilizzando le detrazioni fiscali si può ancora sfruttare lo Scambio su posto (SSP) per l’energia non autoconsumata e immessa nella rete elettrica, che verrà in parte rimborsata.

Chiaramente il maggior vantaggio sarà nell’autoconsumare in maniera puntuale l’elettricità solare che si produce, ma sappiamo che in media l’autoconsumo oscilla tra il 30-40% dell’energia prodotta e, al tempo stesso, consideriamo che la produzione solare dei mesi invernali è circa il 50% inferiore a quella dei mesi estivi.

Allora la domanda è: per una utenza con consumi medio-bassi di questo tipo conviene investire, anche utilizzando la cessione del credito-sconto in fattura, per delle batterie con una capacità in grado di accumulare, ad esempio, tra 3 e 6 kWh?

Premesso che partiremo dal fatto che la scelta più conveniente è di dimensionare l’impianto in base ai propri consumi elettrici dell’ultimo anno, potremo fare qualche calcolo, grazie anche al simulatore del Gse per una utenza del Centro Italia, considerando però un beneficio fiscale immediato del 40% (l’80% della detrazione del 50%) per le spese attribuite al committente.

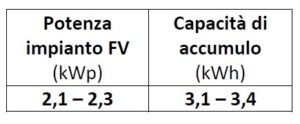

Avremo quindi impianti FV con queste caratteristiche di massima (richiederebbero una superficie di 13-15 mq e avrebbero una producibilità di circa 2.700-3.000 kWh/anno):

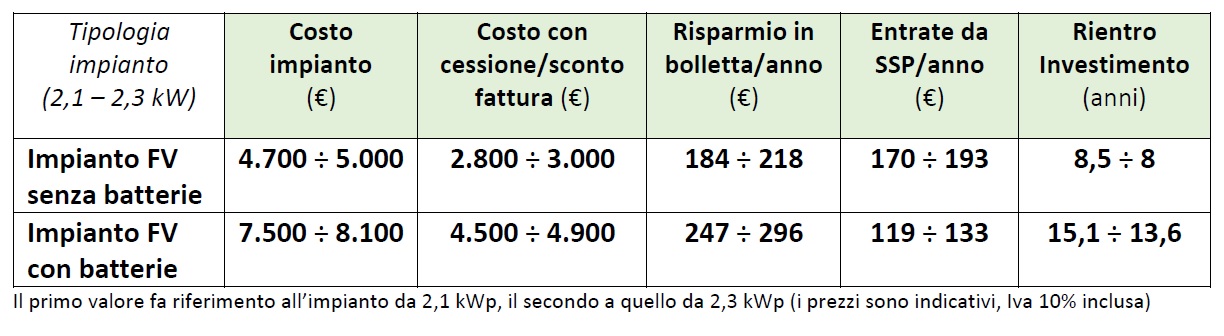

I risultati ottenuti

Secondo le premesse indicate, questo che vediamo nella tabella in basso è il range di risultati ottenuti, che potrebbe comunque variare, come detto, in base al costo dei prodotti e alle loro caratteristiche, a specifici costi di installazione, alla possibilità capacità di aumentare l’autoconsumo, ecc.

Vediamo che con i profili medio-bassi di consumo, se dimensioniamo più o meno il nostro impianto secondo una produzione annuale in linea con i consumi elettrici annuali, il divario dei benefici economici (calcolati almeno per i primi 10 anni di vita) tra un impianto FV con o senza accumuli (ai costi attuali) risulta essere minimo.

Vediamo che con i profili medio-bassi di consumo, se dimensioniamo più o meno il nostro impianto secondo una produzione annuale in linea con i consumi elettrici annuali, il divario dei benefici economici (calcolati almeno per i primi 10 anni di vita) tra un impianto FV con o senza accumuli (ai costi attuali) risulta essere minimo.

Infatti, sommando i risparmi in bolletta + gli introiti da SSP per le due opzioni per un impianto con batterie il vantaggio monetario è stimabile al massimo non oltre i 20 euro su base annuale (12-18 euro secondo i nostri calcoli). La tendenza non cambierebbe di molto nel caso si considerasse un’’utenza nel nord o nel sud Italia.

Ma, come si può notare, la maggiore spesa iniziale per un sistema FV con batterie, al netto della detrazione fiscale (sconto in fattura o cessione del credito), è stimabile, in questo caso, in circa 1.700-1.800 euro in più, un divario che non giustificherebbe l’investimento e aumenterebbe i tempi di ritorno dell’investimento dell’impianto di circa 6 anni (nei calcoli è incluso un piccolo importo annuale per la manutenzione ordinaria).

Con l’accumulo certamente l’autoconsumo da FV potrà passare al 55-65%, dal 33-36% iniziale, ma non sarà abbastanza per ammortizzare la spesa.

Chiaramente, questi sono calcoli che potrebbero avere alcune imperfezioni, ma in base agli attuali costi e secondo queste ipotesi, anche con un margine di errore del 15-20% non cambierebbe la sostanza.

Per questi profili di consumo una agevolazione fiscale come il Superbonus 110% o un incentivo regionale in conto capitale per l’accumulo potrebbero invece modificare nettamente i calcoli a favore di un’ipotesi di investimento per un impianto con batteria.

Va da sé, comunque, che le scelte del consumatore potranno sempre prescindere da un mero calcolo sui costi.

Un’eventuale valutazione che potrebbe essere fatta nel realizzare l’installazione FV ex novo è comunque quella di sovradimensionare leggermente la potenza dell’impianto, anche del 20-30% e predisporre la configurazione per inserire successivamente un sistema di accumulo.

Nel nostro caso, infatti, un impianto intorno ai 3 kWp, con gli attuali costi dei moduli, inverter e dei lavori comunque necessari alla messa in opera del sistema FV, non avrà un impatto particolarmente significativo sulla spesa iniziale e potrà essere “ripagato” entro i 9 anni.