L’idrogeno ha ormai acquisito un ruolo di un certo rilievo nella programmazione della transizione energetica.

Secondo un rapporto di Hydrogen Council pubblicato a gennaio 2020, l’idrogeno potrebbe, in base a stime di costi di produzione ottimistiche, coprire tra l’8 e il 15% della domanda primaria di energia globale entro il 2030 e il 18% entro il 2050.

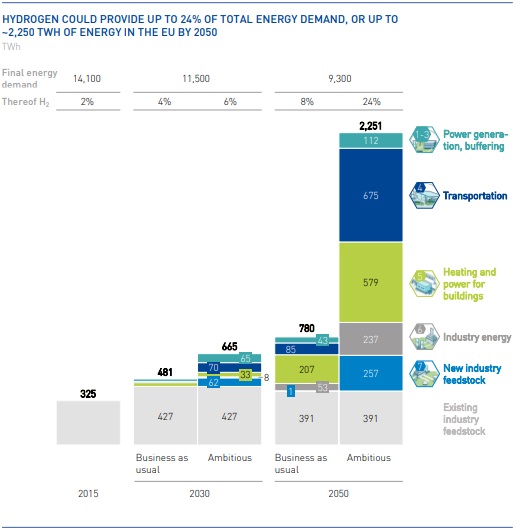

L’Unione europea, dal canto suo, prevede che l’idrogeno, in particolare quello “verde”, cioè da rinnovabili, garantirà fino a un quarto della domanda energetica totale nel 2050, come si vede dal grafico che descrive la roadmap (fonte: EU Hydrogen Roadmap).

Di recente, sembra aver preso piede l’idea di impiegare tale risorsa anche per il riscaldamento domestico. Un settore notoriamente difficile da decarbonizzare, la cui transizione rimane tra gli ostacoli più sfidanti sul percorso della completa decarbonizzazione entro il 2050, nonché nel contrasto alla povertà energetica (quasi l’11% della popolazione dell’Ue – oltre 54 milioni di persone – non è in grado di riscaldare adeguatamente le proprie case a un costo accessibile).

Oltre al ruolo chiave che l’isolamento termico degli edifici residenziali ricopre in ogni caso, le principali opzioni in campo per la decarbonizzazione e l’efficientamento del riscaldamento domestico erano, fino a poco tempo fa, rappresentate da una sua elettrificazione tramite pompe di calore o dal district heating, di gran voga in nord Europa, che prevede il riscaldamento dell’acqua in una struttura centrale, utilizzando il calore di scarto di industria o impianti a fonti rinnovabili, e la sua erogazione a molteplici abitazioni in contemporanea attraverso una rete di condutture sotterranee fortemente isolate.

Proprio le particolarità e le complicanze che le due opzioni a volte comportano, insieme al fatto che, al momento, è più conveniente produrlo estraendolo dal metano, sono tra gli argomenti principali dei sostenitori dell’idrogeno – compagnie del gas in primis – che hanno sul piatto, probabilmente, la loro migliore chance di sopravvivenza nel lungo periodo.

La prima applicazione pratica è da poco in via di sperimentazione in Gran Bretagna, dove il PM Boris Johnson ha fatto dell’idrogeno uno dei dieci punti del suo piano di rivoluzione verde, rivelato lo scorso 18 novembre.

L’authority britannica Ofgem ha approvato una dimostrazione sulla rete del distretto di Fife, costa est scozzese, destinata a fornire idrogeno verde a trecento case per quattro anni, a partire dalla fine del 2022. L’idrogeno sarà prodotto da un impianto di elettrolisi alimentato da eolico offshore, mentre i costruttori Baxi Heating e Worcester Bosch installeranno le caldaie a idrogeno nelle abitazioni. Si tratta di caldaie hydrogen-ready, con bruciatori, “pronti” a lavorare in maniera sicura con una limitata quantità della risorsa e in grado di arrivare gradualmente al 100%, e non di celle a combustibile, che sfruttano invece una reazione chimica.

Funzionamento, installazione e dimensioni di questo tipo di apparecchi li rendono paragonabili alle caldaie a gas esistenti. Ma alcuni componenti, come il rilevatore di fiamma e il bruciatore, richiedono caratteristiche particolari e devono essere sostituiti per garantire un utilizzo sicuro dell’idrogeno, che è altamente infiammabile. Infatti, forma miscele esplosive con l’aria anche in concentrazioni ridotte e necessita di minore energia – quindi di temperature più basse – per accendersi rispetto a benzina, GPL e gas naturale e brucia con una fiamma quasi invisibile e più rapida rispetto al metano, incrementando il pericolo di un ritorno di fiamma. Di conseguenza, adeguati meccanismi di ventilazione e rilevamento delle perdite sono elementi chiave nella progettazione di caldaie a idrogeno sicure.

Nel Regno Unito il riscaldamento residenziale è responsabile di circa un terzo delle emissioni di gas serra e l’85% delle famiglie utilizza il metano per scaldare le proprie abitazioni. L’intenzione è pertanto quella di passare a un riscaldamento a impatto ridotto che non comporti alcun mutamento nell’esperienza dei consumatori domestici, né gli evidenti costi di elettrificazione, riducendo le emissioni del 7%. Nel 2023, saranno effettuati test di settore per consentire la miscelazione di idrogeno fino al 20% nella rete di distribuzione del metano per tutte le abitazioni collegate ad essa.

Vanno fatte due considerazioni sul caso britannico. A favore dell’idrogeno c’è il fatto che negli ultimi due decenni l’industria del gas ha sistematicamente sostituito i tubi metallici nella sua rete con quelli in polietilene, che permette il sicuro pompaggio della risorsa, e circa il 90% delle condutture sarà riqualificato entro il 2030. Inoltre, la Gran Bretagna gode anche di un vantaggio naturale – i venti che soffiano dal Mare del Nord – e, avendolo sfruttato, ora dispone di una delle migliori infrastrutture eoliche offshore del Vecchio Continente.

Si tratta di due fattori imprescindibili se si prende in considerazione l’applicazione dell’idrogeno, quale che sia il suo colore, al riscaldamento domestico. Un upgrade della rete del gas è indispensabile per arrivare a pompare idrogeno concentrato in sicurezza, dal momento che esso può danneggiare il metallo. L’idrogeno è anche più rarefatto e diffusivo rispetto al metano, e possiede un potere calorifico inferiore, pertanto, a parità di volume, si trasporta molta meno energia con perdite potenzialmente maggiori, rendendone più costoso il trasporto in pipeline.

Nonostante siano allo studio metodi di trasporto alternativi, come la creazione di una catena dell’idrogeno liquefatto (il Giappone sta investendo in un progetto pilota di liquefazione in Australia) che però richiederebbe molto tempo e potrebbe non essere realistica dati i costi di avvio onerosi rispetto alla liquefazione del gas naturale, il trasporto attraverso la rete del gas – ad esempio quella che collega l’Europa all’energia solare a basso costo del Nord Africa – appare ancora il metodo più conveniente.

Il fattore di scala della generazione rinnovabile è anch’esso importante per produrre idrogeno più a buon mercato. Secondo una recente analisi di S&P Global Platts, il costo per produrlo da fonti rinnovabili deve scendere entro il 2030 di oltre il 50%, a 2,0-2,5 $/kg, per rendere l’idrogeno verde un’alternativa realmente praticabile. Ciò può essere ottenuto con costi di produzione solare o eolica da 20 a 30 $/MWh e con un costo degli elettrolizzatori più basso del 30-50% via via che la scala delle installazioni aumenta.

Per rimanere in territorio britannico, il Department for Business, Energy and Industrial Strategy (BEIS) ha ridotto di oltre la metà le sue previsioni per i costi dell’energia eolica offshore nel primo aggiornamento delle previsioni dal 2016, con un LCOE medio per gli impianti che entreranno in funzione da qui al 2030 che passa a 47 £/MWh dai 103 £/MWh calcolati in precedenza. In base a questi trend, potrebbe non essere un’utopia.

La maggior parte dell’idrogeno prodotto a livello globale, comunque, è di tipo grigio, generato, cioè, dalla combustione di fonti fossili (per circa tre quarti dal metano e un quarto – in particolare in Cina – dal carbone).

Di conseguenza, nonostante si tratti ancora di un mercato di nicchia, l’idrogeno è responsabile dell’emissione di 830 milioni di tonnellate di CO2, pari a quasi il 3% delle circa 33 gigatonnellate di emissioni globali prodotte nel 2019 dal settore energetico

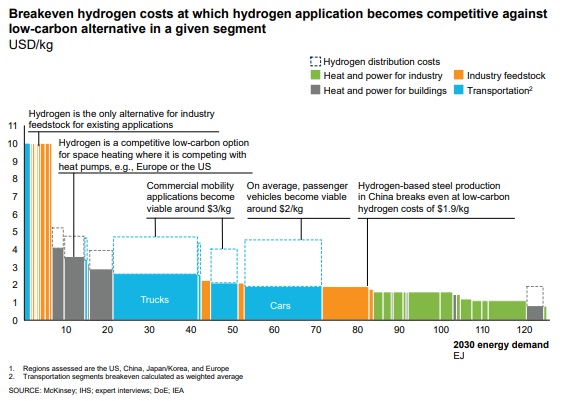

Le caldaie a idrogeno o le celle a combustibile potrebbero competere con le pompe di calore solo con un costo “all-inclusive”, cioè chiavi in mano, sotto ai 4-5 $/kg, oggi ancora lontano.

Infatti, attualmente, stando al think tank canadese Pembina Institute, solo i costi di produzione dell’idrogeno grigio sono tra 0,91 e 1,42 $/kg; quelli del blu, ottenuto catturando e stoccando la CO2 risultante dalla produzione di idrogeno grigio, tra 1,34 e 1,85 $/kg; infine, il verde, separato dall’acqua utilizzando unicamente elettricità da rinnovabili, ha un costo di produzione tra 3 e 5 $/kg.

Secondo S&P Global Platts i costi dell’idrogeno verde si allineeranno a quelli dell’idrogeno blu, tanto più bassi in regioni ricche di risorse come il Cile, l’Australia o l’Arabia Saudita, dove il LCOE del solare potrebbe scendere al di sotto dei 20 $/MWh entro i prossimi dieci anni.

In definitiva, l’idrogeno potrebbe divenire importante, ma solo dopo il 2030 nei mercati in cui la quota di generazione di energie rinnovabili superi il 70%. Anche il recente incremento del livello di carbon pricing, così come la non banale necessità di individuare depositi di stoccaggio di CO2 (come giacimenti di petrolio e gas o caverne di sale), suggeriscono che il futuro – ma non proprio prossimo – dell’idrogeno negli usi domestici sarà verde.

Una possibilità interessante, in questo senso, potrà essere fornire elettricità alle pompe di calore tramite fuel cell a idrogeno, che possono integrarne il calore prodotto e ridurne i consumi.

Secondo Hydrogen Council, al momento sia l’idrogeno che le celle a combustibile sono 1,5-2,5 volte più costosi rispetto al riscaldamento domestico convenzionale a gas.

In questo decennio, dunque, è più probabile che gli sviluppi della risorsa idrogeno riguarderanno lo storage a lungo termine, la decarbonizzazione dell’industria pesante e la produzione di veicoli per il trasporto commerciale, supponendo che i costi delle celle a combustibile diminuiscano.

Le pompe di calore elettriche rimangono l’opzione attualmente più percorribile: sono già disponibili a costi competitivi e sono più facili da installare, non da ultimo per i nuovi edifici e quelli con una elevata classe energetica.