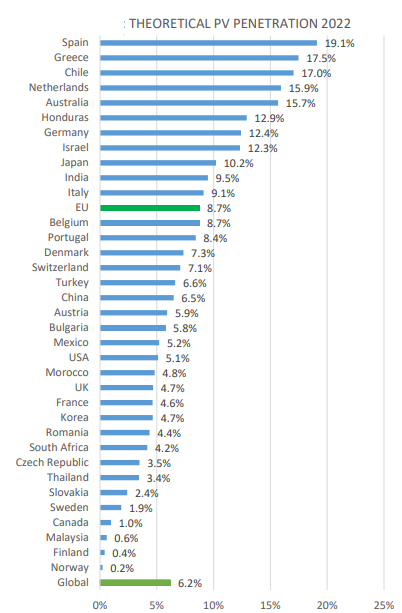

A fine 2022 sono nove i paesi in cui il solare soddisfa più del 10% dei consumi elettrici (rispetto ai sette del 2021): la Spagna con oltre il 19%, Grecia e Cile con oltre il 17% e Paesi Bassi e Australia con oltre il 15%.

Lo mostrava l’ultimo report Iea sul fotovoltaico uscito la settimana scorsa.

Gli alti tassi di penetrazione, sottolinea l’Agenzia internazionale per l’energia, non sono appannaggio di nazioni con climi soleggiati o con consumi bassi, come dimostra la presenza di Germania e India nel gruppo di testa.

In Cina, la quota del FV sui consumi è al 6,5%, in Europa all’8,8%, mentre la media a livello mondiale è al 6,2% della domanda di elettricità nel mondo.

In Cina, la quota del FV sui consumi è al 6,5%, in Europa all’8,8%, mentre la media a livello mondiale è al 6,2% della domanda di elettricità nel mondo.

L’Italia è al 9,1% secondo la stima Iea, che si basa sul potenziale teorico, mentre è all‘8,7% sulla richiesta elettrica del 2022 secondo i dati Terna.

L’anno scorso, con 240 GW di nuova potenza installata nell’anno, la capacità cumulativa da FV nel mondo è arrivata 1.185 GW.

La Cina ha quasi raddoppiato la potenza annuale installata, da 55 GW nel 2021 a 106 GW nel 2022.

L’Ue ha realizzato quasi 39 GW, grazie a Spagna (8,1 GW), Germania (7,5 GW), Polonia (4,9 GW) e Olanda (3,9 GW), mentre il nostro paese ha connesso quasi 2,5 GW di fotovoltaico (incremento del 165% rispetto ai 937 MW dei dodici mesi precedenti).

Pur “perdendo” 8 GW come potenza annuale installata rispetto al 2021 , anche gli Usa hanno aggiunto 19 GW da soli.

Il FV è una fonte sempre più importante e guerra e pandemia non hanno frenato la sua crescita.

Nonostante le varie turbolenze e interruzioni della catena di approvvigionamento e del commercio, con aumenti dei costi di polisilicio, vetro, alluminio, acciaio e trasporto, e quindi anche dei moduli e degli impianti, tutti i mercati principali hanno registrato una crescita dal 2020 al 2022, con l’eccezione dell’India per solo il 2020, per un rallentamento di dovuto al particolare contesto normativo.

Anche grazie all’impennata dei prezzi dell’energia vissuta con la crisi internazionale in corso, il FV oggi è conveniente anche senza incentivi in una gamma di segmenti e mercati molto più ampia rispetto a 18 mesi fa.

“La resilienza del fotovoltaico, nonostante le grandi interruzioni economiche e logistiche, è notevole e mostra il potenziale della tecnologia per limitare le recessioni economiche e i danni sociali causati da sconvolgimenti regionali o mondiali”, sottolinea la Iea nel report.

In questo contesto, la combinazione tra caro energia, maggior competitività del FV, obiettivi climatici e ricerca della sovranità energetica hanno portato a cambiamenti nel sostegno politico al solare in diversi paesi nel 2022, spesso in direzioni piuttosto contraddittorie.

Alcuni paesi (come Cina e Australia) stanno gradualmente eliminando i meccanismi di supporto per gli utenti finali (tariffe agevolate, sovvenzioni dirette e fiscali) poiché il fotovoltaico è diventato competitivo, mentre altri (Germania, Austria) hanno rafforzato il sostegno (nuovo bonus retributivo per i prosumer, aste, ecc.) per promuovere un’ulteriore crescita.

“Lo scorso anno – sottolinea l’Agenzia – ha dimostrato che, nonostante la competitività del fotovoltaico, i mercati nazionali rimangono sensibili alla politiche”. Un aspetto particolarmente visibile nelle applicazioni emergenti, come l’agrivoltaico, il fotovoltaico galleggiante, l’ autoconsumo collettivo e le comunità energetiche.

Guardando all’utility scale, mostra il rapporto, le aste pubbliche hanno continuato a essere il principale motore.

Questo anche se, da una parte, l’aumento dei prezzi dell’elettricità ha portato a un’impennata dei progetti merchant con PPA e, dall’altra, la crescita dei costi Lcoe del FV ha reso meno attrattive le tariffe o portato a posticipare i progetti.

Resta rilevante anche il sostegno indirizzato ai prosumer (soggetti sia produttori di energia da FV che consumatori), soprattutto con l’aumento dei prezzi dell’elettricità e degli impianti FV.

Qui il rapporto sottolinea il trend dell’autoconsumo collettivo, incentivato in molti paesi Ue e sempre più diffuso. Queste configurazioni consentono un tasso di autoconsumo più elevato e una notevole spinta è stata data con il Clean Energy Package europeo che ha introdotto le norme su comunità energetiche rinnovabili (REC) e delle comunità energetiche dei cittadini (CEC).

Cruciali per questi modelli, ricorda il report, sono la definizione del perimetro e la tariffazione per l’utilizzo della rete che devono essere definiti nell’attuazione nazionale degli Stati membri, come ben sa chi attende l’annunciato decreto italiano sulle comunità energetica, teoricamente in dirittura d’arrivo.

“È probabile che il concetto di comunità energetica espanda i segmenti di mercato fotovoltaici esistenti e consenta riduzioni dei costi per i consumatori che non sono in grado di investire autonomamente in un impianto solare”, osserva la Iea.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO