Un gioco è bello finché dura poco, dice l’adagio popolare. Il gioco è quello dei costi decrescenti del fotovoltaico che sarebbe stato ancora più bello se fosse andato avanti per sempre, permettendoci di accelerare costantemente la transizione ecologica.

Ma così non è. Un rapporto della società di consulenza aziendale Lazard (allegato in basso) ha quantificato quello che è sotto gli occhi di chiunque vada a comprare pannelli FV e inverter: da diversi mesi i costi dei componenti solari sono aumentati, rendendo il tempo di recupero dell’investimento un po’ più lungo.

Il calo dei prezzi dei sistemi fotovoltaici è andato avanti in realtà fin da quando, 60 anni fa, la tecnologia è stata applicata per i primi satelliti. Secondo la Iea nel 1975 un watt solare costava 105 $ (ai prezzi del 2015), nel 1980 era già sceso a 29 $, nel 1990 a 8 $, nel 2000 a 5 $ e nel 2020 ha toccato il picco più basso con 0,2 $/watt.

A favorirne il crollo del prezzo è stato più che altro il trasferimento di gran parte della produzione in Cina, con la costruzione di mega fabbriche e relativa discesa dei costi per unità prodotta, oltre ad usufruire in loco di un prezzo dell’energia molto basso sia per la fabbricazione (e la raffinazione del silicio di energia ne richiede tanta) che per i trasporti.

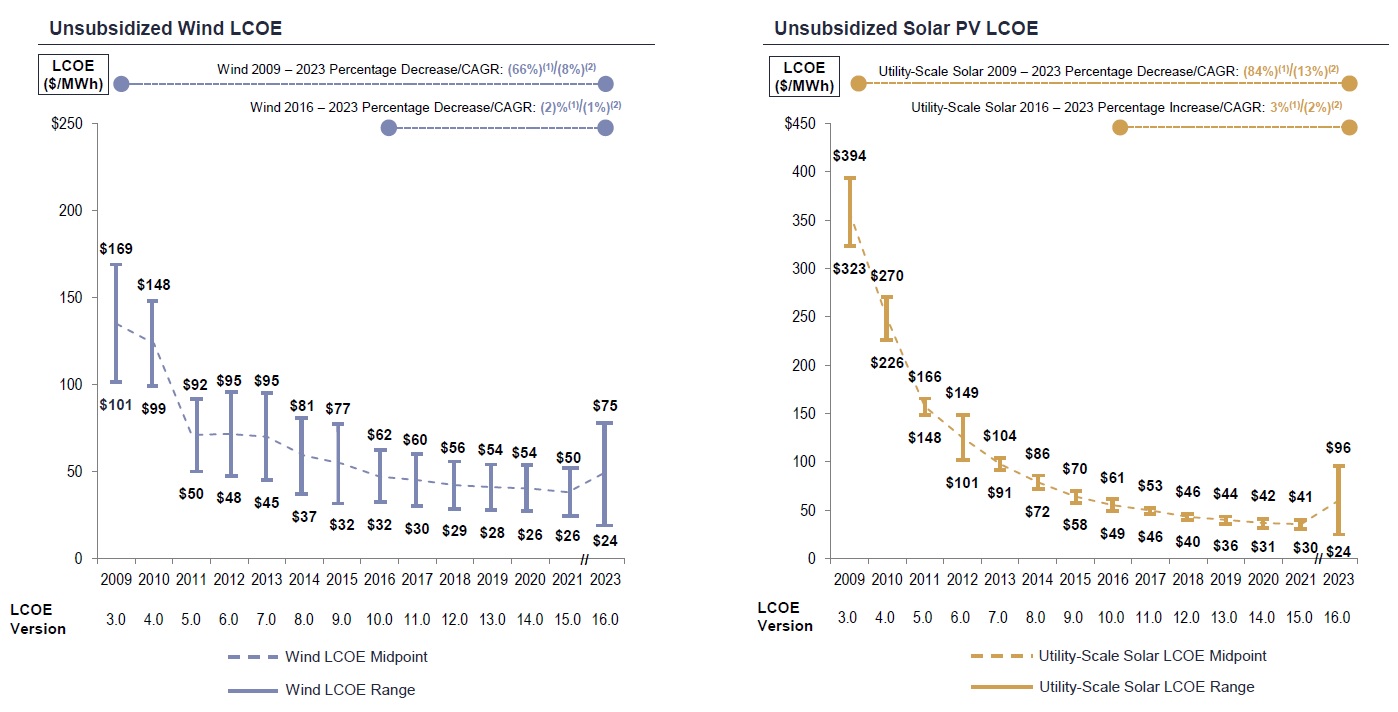

Il risultato è che l’Lcoe (Levelized Cost of Electricity o costo livellato dell’elettricità, parametro che indica quanto costa nel ciclo di vita l’elettricità prodotta da un nuovo impianto) è sceso in parallelo, arrivando nel 2020 a una forbice di 30-41 $/MWh per i grandi impianti a terra; il range indicato dipende dal luogo di installazione con più o meno irraggiamento.

Questo ha fatto sì che il FV, da “fonte marginale per ricchi”, come veniva definita con scherno fino a pochi anni fa, sia diventata quella più conveniente, sbaragliando fonti fossili e nucleare.

Ma, come detto, il gioco ora sembra essersi interrotto: caos nei trasporti, nelle forniture e nei commerci post-pandemia, la sciagurata guerra della Russia in Ucraina, sono tutti fattori che hanno fatto esplodere i prezzi dell’energia, facendo riemergere l’inflazione su scala mondiale che ha impattato su tutti i beni industriali.

E il fotovoltaico si basa proprio su beni di produzione industriale, con l’aggravante che il suo costo è cresciuto ulteriormente anche per l’aumento della domanda, alimentata dalla ricerca di soluzioni alternative alle fonti fossili.

Un risultato, per esempio, è che l’ultima asta per il FV in Germania, pur avendo avuto un notevole successo, ha visto il prezzo minimo richiesto per MWh salire da 58 € a 73 €, cioè con un aumento di circa il 25%.

Inoltre, molte delle precedenti aste per solare ed eolico in Italia ed Europa erano andate quasi deserte, in quanto i compensi massimi ammessi non riflettevano più l’aumento dei costi di realizzazione degli impianti.

Così, per la prima volta nella sua storia, Lazard si trova a dover registrare un aumento del Lcoe del FV e dell’eolico onshore.

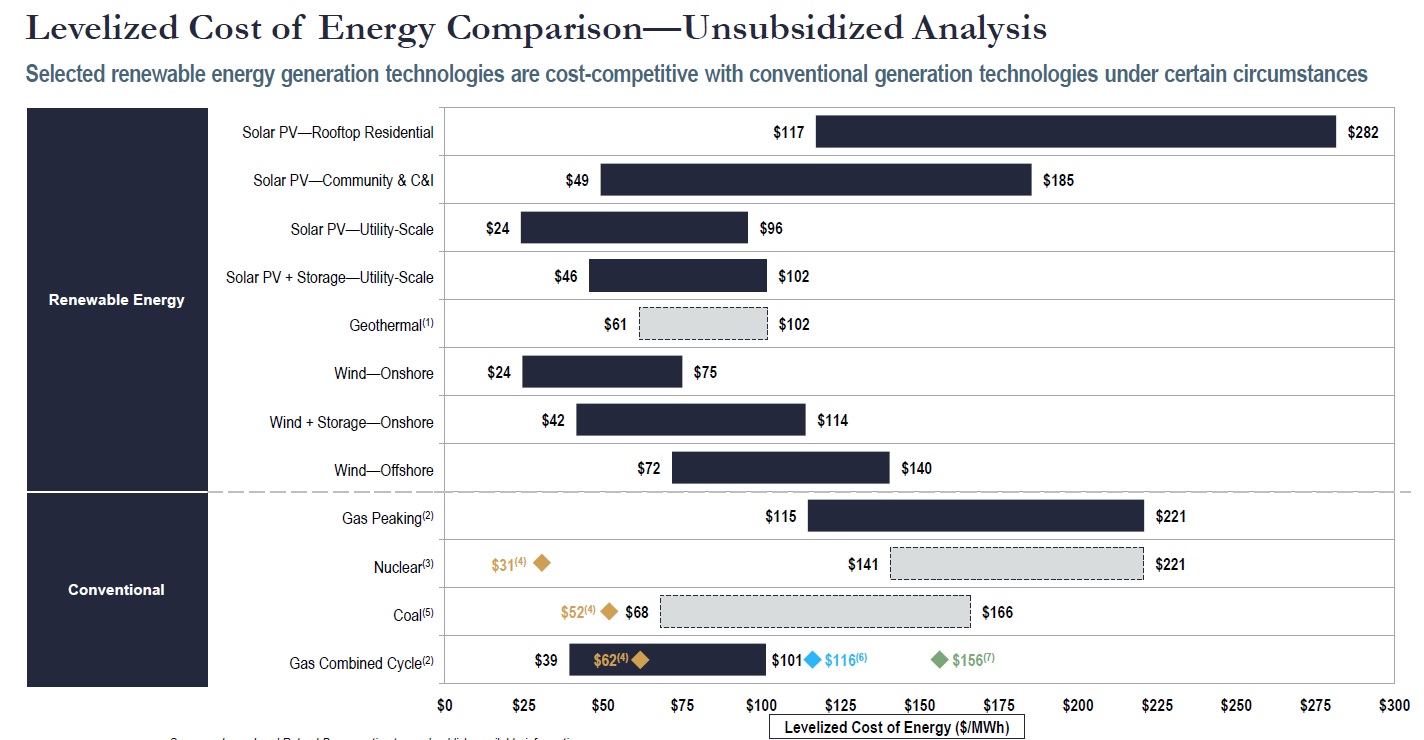

Nel suo rapporto annuale sui costi delle varie fonti energetiche si vede che oggi quello del FV oscilla fra 24 e 96 $/MWh, con il sorpasso dell’eolico onshore, salito solo a 24-75 $/MWh, per diventare la tecnologia rinnovabile più conveniente.

L’Lcoe medio dal 2021 è salito del 65% per il FV e del 30% per l’eolico onshore, molto di più di quello delle fonti non rinnovabili. Ad esempio, quello del gas è andato in alto negli ultimi due anni del 15%, del carbone del 10% e del nucleare dell’8%.

È già la fine della recente supremazia delle rinnovabili come fonti non solo più sostenibili ma anche economicamente più convenienti?

Per fortuna non è così. I nuovi impianti a fonti rinnovabili restano i più competitivi, come dimostra l’enorme aumento di installazioni di FV avvenuto l’anno scorso, nonostante l’inflazione già erodesse la sua competitività: dai 176 GW del 2021 ai 240 GW del 2022 di nuovo fotovoltaico installato nel mondo, cioè +40%.

Lo confermano anche i dati Lazard: l’Lcoe del nuovo nucleare negli Usa varia fra 141 e 221 $/MWh, del carbone fra 66 e 166 $/MWh, delle centrali turbogas fra 115 e 221 $/MWh. Solo alcune nuove centrali a ciclo combinato potrebbero fare una certa concorrenza a solare ed eolico onshore, avendo un Lcoe fra 39 e 101 $/MWh.

Bisogna anche precisare che quando si parla di solare competitivo si intende solamente quello di grande scala a terra. Il piccolo solare FV sui tetti, infatti, ha un Lcoe fra 110 e 282 $, mentre una taglia intermedia come il FV di comunità varia molto fra un ottimo 49 $/MWh fino a un meno esaltante 185 $/MWh.

Lo stesso vale per l’eolico offshore: i suoi nuovi impianti sono più cari, ma ormai non tanto più dell’onshore, con un Lcoe di 72-140 $/MWh

Queste cifre, spiega Lazard, sono comunque al netto di eventuali incentivi: aggiungendoli la competitività aumenta ulteriormente, di poco, nel caso dei grandi impianti a terra, e molto di più per quelli domestici su tetto.

Va detto che un’eventuale futura tassa sul carbonio negli Usa, calcolata su un modesto 30 $/ton CO2 (in Europa siamo al triplo), metterebbe ancora di più fuorigioco le fonti fossili: l’Lcoe per il nuovo carbone, per esempio, salirebbe del 30%.

A questo punto, gli “amici del nucleare” (o dei fossili) faranno la consueta obiezione: solare ed eolico sono fonti intermittenti, non è giusto paragonare il loro Lcoe a quello di fonti programmabili, perché i costi della loro intermittenza ricadono poi sulla gestione della rete.

Sorvolando, e si fa per dire, sul fatto che non vengono mai conteggiati nel loro Lcoe gli ingenti costi dei danni provocati dalle fonti non rinnovabili sul clima e l’ambiente, bisogna rilevare che Lazard ha calcolato anche l’Lcoe di nuovi impianti solari ed eolici resi programmabili con lo storage.

Ed è qui che vediamo come i risultati non siano affatto rassicuranti per il futuro delle fonti non rinnovabili: andiamo dai 46 a 102 $/MWh per il FV e da 41 a 114 $/MWh per l’eolico onshore. Quindi costi solo poco più alti rispetto al caso senza storage.

Il rapporto Lazard, infine, confronta anche il prezzo medio che hanno spuntato in Borsa elettrica nel 2022 le varie fonti elettriche già sul terreno, vedendo così quali nuovi impianti rinnovabili sarebbero competitivi con le loro forniture.

Ebbene, il prezzo medio del MWh fornito dal nucleare è stato di 31 $, dal carbone è di 52 $ e dal gas (ciclo combinato) di 62 $, da confrontare con i 60 $ medi del solare di grande scala senza storage e di 70 $ con storage, e i 50 $ dell’eolico senza storage, e i 75 $ con storage.

Insomma, è un testa a testa fra nuovo FV/eolico e vecchio gas/carbone, mentre solo il vetusto e super ammortizzato nucleare Usa si può permettere prezzi irraggiungibilmente bassi, ma le vecchie centrali andranno via via in pensione, e questo aprirà spazi sempre più ampi alla sostituzione con energie rinnovabili.

Queste saranno pronte per una più rapida transizione oppure il recente aumento dell’Lcoe suona come un allarme?

Secondo Lazard si tratta solo di una fase transitoria. Infatti, nonostante il pessimo momento storico, la parte più bassa del costo degli Lcoe di sole e vento, cioè quella riguardante gli impianti di più alta qualità progettuale e resa, che spesso non richiedono neanche incentivi, si è ridotta ulteriormente.

Ciò fa ben sperare che le pratiche di ottimizzazione di efficienza, costi e rendimenti, ora adottate solo di alcuni progetti, si estendano all’intera gamma degli impianti futuri, facendo fare nei prossimi anni un ulteriore salto verso il basso al costo delle due più importanti fonti rinnovabili che saranno le chiavi della decarbonizzazione del sistema energetico.

Un primo indizio già c’è: nel 2023 si prevede calo del 10% circa dei costi del fotovoltaico, in gran parte dovuto alla stabilizzazione della situazione industriale e alla diminuzione generalizzata dei prezzi dell’energia.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO