Un paio di notizie hanno attirato l’attenzione in questa strana estate, sospesa tra una pandemia che non accenna a capitolare ed eventi estremi che hanno flagellato prima il cuore dell’Europa e poi la Cina.

Da una parte l’annuncio solenne della Presidente della Commissione Ue, Ursula von der Leyen, dell’approvazione del programma “Fit for 55” che dovrebbe consentire all’Ue di raggiungere la neutralità climatica nel 2050 e di ridurre del 55% le emissioni nel 2030.

Dall’altra parte il comunicato ufficiale dell’Organizzazione dei Paesi Esportatori di Petrolio (Opec) (1) d’intesa con i produttori fuori dal cartello (Opec+) (2) che è stato raggiunto un accordo per aumentare la produzione globale di greggio di 400mila barili al giorno a partire dal primo di agosto e fino alla fine di settembre 2022.

I due annunci sembrano in contrasto tra di loro. Eppure non lo sono: i produttori di combustibili fossili stanno semplicemente operando per abbassare il prezzo del greggio che, se troppo alto, oltre che a creare tensioni sui mercati energetici, favorisce lo sviluppo di fonti alternative e in particolare delle rinnovabili.

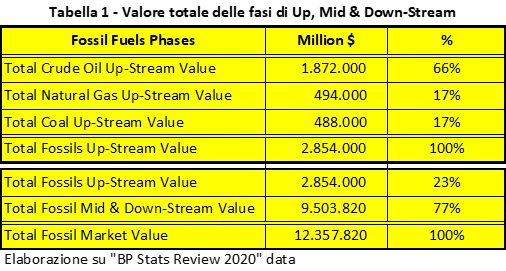

Bisogna considerare che il mercato dei combustibili fossili è davvero gigantesco e muove interessi miliardari. Il suo valore globale ammonta a oltre 12.000 miliardi di dollari l’anno, circa 8 volte il PIL italiano, dei quali il 23% è attribuibile alle attività di Up-Stream, ovvero esplorazione, perforazione ed estrazione e il 77% alle attività di Mid-Stream e Down-Stream, ovvero trasporto e stoccaggio, raffinazione, distribuzione e vendita.

La fase di Up-Stream, che rappresenta principalmente le entrate finanziarie dei Paesi produttori di combustibili fossili, termina con la consegna ai punti di imbarco del petrolio greggio, detto anche FOB (Free on Board) o con la consegna ai Punti di Scambio Virtuali (Virtual Trading Point) del gas naturale.

La tabella 1 illustra le quantità economiche in gioco a livello mondiale (3):

Però non tutto il petrolio greggio e il gas naturale estratti vengono esportati dai paesi produttori. Se analizziamo solo la produzione di petrolio greggio (Crude Oil), dei 40 maggiori produttori mondiali, abbiamo la situazione illustrata in tabella 2.

Mediamente solo poco più della metà del petrolio estratto viene esportato. Gli USA, pur essendo i più grossi produttori di petrolio ne esportano l’11%, mentre la Russia, secondo produttore assoluto ne esporta il 46% e l’Arabia Saudita, terzo produttore, ne esporta il 72%.

Analogamente, per quanto riguarda il gas naturale, la situazione è molto varia. Dalla tabella 3 si può osservare come anche qui gli USA, pur essendo i maggiori produttori di metano, ne esportino solo il 12%, mentre la Russia, secondo produttore mondiale ne esporti il 32% e il Qatar, terzo produttore mondiale, ne esporti il 76%.

Un caso particolare è rappresentato dalla Norvegia, che esporta il 97% del gas naturale estratto e il 91% del petrolio greggio estratto. Ciò è dovuto alla particolare situazione energetica del paese e dalla politica adottata ormai da tempo immemore. Il paese scandinavo, infatti, produce tutta l’energia elettrica di cui necessita da impianti idroelettrici; ha il più alto tasso di sviluppo al mondo di elettrificazione nei trasporti e per decisione del governo le entrate petrolifere e del gas sono accantonate nel più grande fondo sovrano del mondo e destinato a mantenere, anche in futuro, livelli di welfare molto elevati.

Come si vede dalla tabella 3, alcuni paesi, pur producendo importanti quantità di gas non ne esportano. Per esempio, l’Arabia Saudita e i Paesi Bassi utilizzano localmente tutto il gas estratto.

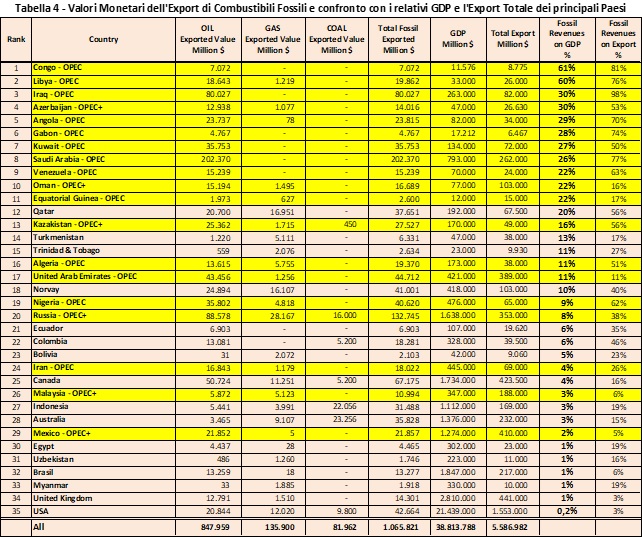

Se esaminiamo la tabella 4, che illustra i ricavi economici dei combustibili esportati (Fossil Revenues) confrontati con i rispettivi Prodotti Interni Lordi (GDP – Gross Domestic Product), scopriamo degli aspetti interessanti.

La percentuale del “Fossil Revenue on GDP” rappresenta il peso che i proventi petroliferi hanno sul Prodotto Interno Lordo del Paese. Inoltre, la percentuale dei proventi petroliferi sul totale dell’Export (Fossil Revenue on Export), sono un ulteriore indicatore della dipendenza del paese verso la vendita dei combustibili fossili esportati.

Dalla tabella 4 (valori economici tratti da Opec e altre fonti) si evince così come l’economia di molti paesi produttori dipenda fortemente e a volte unicamente, dall’esportazione delle proprie risorse fossili.

Per i primi 12 paesi dell’elenco, tutti facenti parte dell’OPEC, il peso delle entrate petrolifere supera il 20% del Prodotto Interno Lordo. Per la Libia e il Congo, in particolare, la commercializzazione dei combustibili fossili rappresenta il 60% del Pil.

Inoltre, per molti di questi paesi, le entrate da combustibili fossili esportati, rappresentano oltre il 50% del totale dell’export con punte che superano il 70% e si avvicinano al 100% nel caso di Iraq e Congo.

A questo punto ci si chiede cosa ne sarà delle economie di questi Paesi nel momento in cui la de-carbonizzazione delle economie occidentali diverrà consistente. In particolare, i paesi aderenti all’OPEC, che ospitano oltre mezzo miliardo di individui, sono i più esposti alle fluttuazioni dei mercati dei fossili e hanno governanti che non eccellono certo per lungimiranza industriale e prassi democratiche.

Le problematiche della transizione ecologica verso la decarbonizzazione interessano le due grandi fasi del ciclo dei combustibili fossili: la Fase di Up-Stream che riguarda fondamentalmente i paesi produttori e la Fase di Mid & Down-Stream che interessano per lo più i paesi consumatori.

Ora le Fasi di Mid & Down-Stream, più consistenti in termini economici globali, sembrano essere il solo oggetto di dibattito nei vari ambiti istituzionali e giornalistici.

Il piano “Fit for 55” infatti, sembra essere più una questione interna europea che non un problema di geopolitica planetaria, tanto è vero che alcuni osservatori lo etichettano come pacchetto “Fit for Germany”, battuta che sintetizza l’impressione generale: si tratta di misure molto apprezzate da Berlino, la cui industria ha già fatto grandi passi avanti per quanto riguarda l’elettrificazione dei trasporti e conta quindi di acquisire la leadership europea nel settore delle auto elettriche e degli impianti di ricarica.

Per quanto riguarda l’Up-Stream, il problema riguarda una ventina di paesi che producono il 50% dei combustibili fossili in circolazione sul pianeta. Quando la richiesta di combustibili fossili comincerà a calare consistentemente, cosa succederà in Arabia Saudita, dove la rendita petrolifera mantiene i 2/3 della forza lavoro “indigena” tipicamente impiegata negli uffici statali?

Oppure in Libia, dove tale rendita mantiene almeno il 20% di tutta la popolazione, pari a un milione di persone, comprese quelle inquadrate nelle “Milizie”, ovvero un migliaio di gruppi armati pagati regolarmente dalla Banca Centrale Libica a valere sui proventi della vendita di tutto il petrolio estratto?

Oppure in Iraq, in Venezuela, in Nigeria (il paese più popolato in Africa), dove oltre il 60% degli introiti dell’export provengono dalle rendite petrolifere? E non se la passeranno meglio paesi come Algeria, Kuwait e Azerbaijan, dove la rendita petrolifera copre il 50% dell’export.

Cosa ci riserverà il futuro? Avremo nuove e più consistenti ondate di migranti economici abbinati ad una recrudescenza di attentati estremistici, oppure vere e proprie guerre locali per procura, ma che comunque coinvolgeranno noi occidentali, felici nel frattempo di poter guidare auto elettriche non inquinanti e “petrol free”? L’allarme è arrivato di recente anche direttore della Iea, Fatih Birol, e il ministro delle Finanze iracheno, Ali Allaw (vedi “Se non aiutiamo i petro-Stati a cambiare, a rischio la loro stabilità economica e politica“).

Siamo di fronte a un paradosso: da una parte la realizzazione di un vero sviluppo economico ambientalmente durevole è la condizione necessaria per la sostenibilità della vita a livello planetario ma, dall’altra parte, il processo di de-carbonizzazione di una società ormai fortemente compenetrata con il mercato delle fonti fossili e impossibilitata a riconvertirsi globalmente in tempi rapidi, rischia di innestare rivolte di massa e vere e proprie guerre contro quegli establishment, se non riusciranno a garantire una più equa distribuzione della ricchezza che verrà prodotta dalla riconversione ecologica stessa.

Se questo non si comprenderà e non si agirà di conseguenza, la transizione ecologica rischia di trasformarsi nel più grande fallimento economico e sociale che il pianeta abbia mai vissuto.

NOTE:

- Attualmente i paesi aderenti all’OPEC (Organization of the Petroleum Exporting Countries) sono: Algeria, Angola, Congo, Gabon, Guinea Equatoriale, Gabon, Iran, Iraq, Kuwait, Libya, Nigeria, Saudi Arabia, United Arab Emirate, Venezuela.

- I paesi che fanno parte di OPEC+, oltre i 14 precedenti, sono: Russia, Messico, Kazakistan, Arzebaijan, Bahrein, Brunei, Malesia, Oman, Sudan, Sud Sudan. I paesi membri dell’OPEC+ non sono tenuti a rispettare le decisioni prese dall’OPEC, in particolare quelle relative alle quote di produzione. Si è constatato tuttavia che l’OPEC+ ha permesso, in occasione delle crisi importanti, di risolvere certe liti e di evitare un crollo eccessivo dei prezzi del barile a livello internazionale.

- Le tabelle sono ricavate sulla base dei dati riportati nella “BP Statistical Review 2020” per il 2019, con le seguenti assunzioni per il valore commerciale dei prodotti fossili in Up-Stream: Olio Greggio: 454,5 $/ton; Gas Naturale: 134 $/1.000 m3; Carbone (Hard Coal): 60 $/ton.