Il mondo sta cambiando velocemente. Prendiamo gli investimenti energetici del 2024. Dei tremila miliardi, due terzi sono stati indirizzati verso le tecnologie come rinnovabili, efficienza, mobilità elettrica… e solo un terzo si è diretto nei settori storici dei fossili, carbone, petrolio e gas.

Un altro elemento che segnala la trasformazione delle dinamiche in atto viene dalla crescita dell’energia solare ed eolica che ha ormai consentito all’elettricità verde di superare il 30% della produzione elettrica mondiale puntando al 50% nel 2030.

E, in parallelo si assiste ad una decisa accelerazione dei sistemi di accumulo che nel 2024 hanno visto investimenti di 54 miliardi $, il 60% in più rispetto al comparto nucleare.

Invece, la cattura e lo stoccaggio del carbonio, fortemente sostenuti dall’industria petrolifera e del gas, hanno registrato lo scorso anno investimenti dimezzati a soli 6,1 miliardi di $ e anche gli investimenti nell’idrogeno sono scesi del 42% a 8,4 miliardi di $.

Energia e dinamiche internazionali

Analizzando le evoluzioni nelle varie aree geografiche, emerge con nettezza una profonda diversità di approccio.

La Cina ha con lucidità avviato da una ventina di anni una rivoluzione industriale centrata sulla conversione verso una economia green. Per un paese ricco di carbone e povero di gas e petrolio, questa era una scelta saggia. Che implicava un’opzione strategica verso la mobilità elettrica e le rinnovabili.

Con il risultato che la transizione a tappe forzate ha portato la Cina ad un’incredibile trasformazione. Nel 2025 sarà a trazione elettrica il 55-60% delle auto vendute.

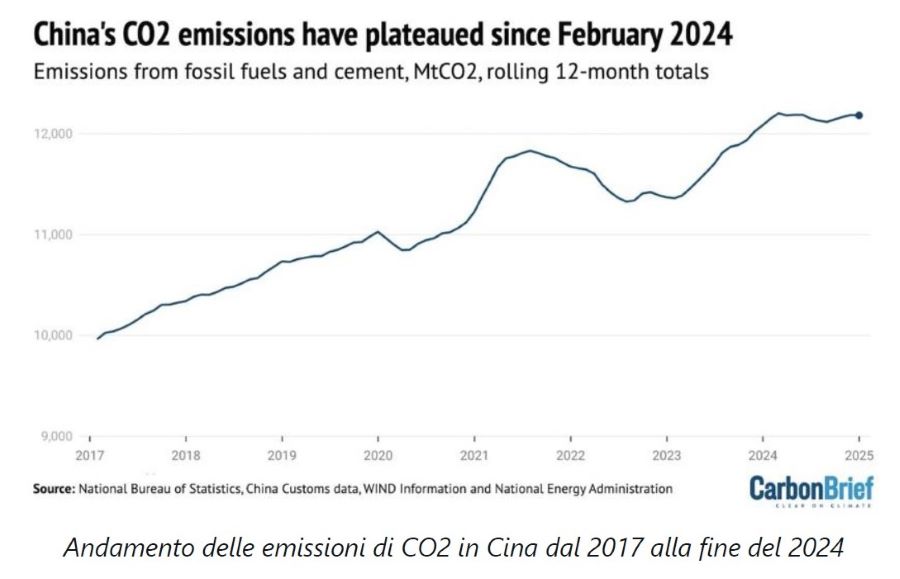

E, sul versante delle rinnovabili, con 277 GW solari e 79 GW eolici installati nel 2024 e con l’ulteriore rafforzamento previsto per il 2025, Pechino riuscirà non solo a consolidare nettamente la leadership mondiale della transizione verde, ma dovrebbe anche poter arrestare l’incremento delle emissioni di CO2 (vedi grafico).

Alla faccia di coloro che ancora criticano l’impegno europeo, a fronte di una Cina che continuerebbe ad aumentare le emissioni climalteranti…

E veniamo all’Occidente. Gli Stati Uniti trumpiani puntano a remare contro la transizione. Certamente verrà rallentata (proprio mentre dovrebbero accelerare), anche se la resilienza del paese renderà più problematica la frenata. Ricordiamo che, durante la prima presidenza Trump, partita con l’ipotesi di rilanciare il carbone, ben 65 impianti alimentati da questo combustibile sono stati chiusi.

Così, oggi, il “Drill baby drill” comporterà solo un lieve aumento della produzione di greggio, sia per le esitazioni degli imprenditori dello shale statunitense che per la previsione di limitati aumenti della domanda mondiale di petrolio nei prossimi anni.

Ma non c’è dubbio che ci sarà un rallentamento dell’economia green che si era molto potenziata con il lancio dell’Inflation Reduction Act.

La produzione di moduli solari è infatti quintuplicata e gli Stati Uniti sono oggi il terzo produttore al mondo. Complessivamente le industrie del solare negli ultimi due anni hanno annunciato investimenti per 36 miliardi $, con la prospettiva di creare 44mila posti di lavoro. Un’onda che doveva portare la capacità di moduli solari a oltre 50 GW, celle solari a 56 GW, wafer a 24 GW e lingotti a 13 GW.

Ma l’elezione di Trump ha creato molta confusione e qualche progetto è già stato bloccato in attesa di notizie certe. Dunque, il percorso delle rinnovabili è in bilico, ma non mancheranno le resistenze allo smantellamento dell’Ira degli Stati repubblicani dove sono concentrati molti incentivi.

Certo, la prevedibile decisone di Trump di voler uscire dagli Accordi di Parigi lancia un segnale politico importante e pare che alcuni paesi, come l’Argentina, ne vogliano seguire l’esempio.

Bloomberg ha dichiarato di voler coprire con sue risorse il contributo Usa al funzionamento dell’UNFCCC e questo è un segnale delle varie anime esistenti. Ma ben più incisive sono le decisioni come la cancellazione di 4 miliardi $ destinati al Green Climate Fund (Gcf) delle Nazioni Unite con l’obiettivo di aiutare 100 Paesi in via di sviluppo ad adattarsi al cambiamento climatico e a far decollare le rinnovabili.

Quindi, lo scenario complessivo vede una Cina che consolida la sua leadership mondiale green, mentre negli Stati Uniti il percorso climatico è piuttosto accidentato.

E l’Europa? Tenta di mantenere la barra dritta, con un ripensamento strategico per mantenere gli obiettivi climatici senza compromettere la competitività economica.

L’annuncio dell’Industrial Clean Deal è interessante, ma va sostenuto. Si stima che serviranno almeno 50 miliardi € annui aggiuntivi (prevalentemente da parte del settore privato) affinché il piano abbia veramente efficacia. E pesano le evoluzioni di diversi paesi.

Pensiamo alla Germania e alla Polonia dove importanti elezioni definiranno il futuro dei due Paesi, con scelte che riguarderanno anche l’impatto delle politiche verdi dell’Ue.

L’Europa è il classico caso del vaso di coccio schiacciato tra due vasi di acciaio. Anche per la debolezza dovuta ai paesi dove le forze di destra in ascesa hanno posizioni critiche nei confronti della transizione energetica.

Ma guardiamo ai fatti. Lo scorso anno l’elettricità solare europea ha superato quella da carbone e i kWh eolici hanno battuto quelli dal gas. Alcuni paesi, come Spagna, Grecia e Ungheria soddisfano più di un quinto della loro produzione elettrica con il solare. Nell’ultima asta tedesca per oltre 2 GW, il prezzo medio di aggiudicazione per il fotovoltaico è stato di 47,6 €/MWh.

E nel 2025 le rinnovabili dovrebbero produrre, secondo Wood Mackenzie, la maggior parte dell’elettricità europea superando il 50% del mix, contro il 47,4% del 2024.

Più in generale, con un ritiro Usa sul fronte degli aiuti internazionali, oltre ad un importante ruolo rafforzato della Cina, anche l’Europa potrebbe entrare nella partita seriamente (pensiamo all’Africa).

L’italia rinnovabile allunga, ma con tante contraddizioni

Venendo al nostro paese, che pure è in forte ritardo rispetto alla tabella di marcia della decarbonizzazione, va evidenziato che l’anno scorso le rinnovabili hanno coperto il 41,2% del fabbisogno elettrico (48,8% riferendosi alla produzione nazionale), cioè un valore analogo al contributo delle fonti fossili.

Il solare ha soddisfatto l’11,5% della domanda, a cui si aggiunge il 7% dell’eolico. Segnali interessanti che rischiano di essere messi in discussione da improvvide misure del governo, dal divieto del fotovoltaico nelle aree agricole al passaggio alle Regioni della definizione delle Aree idonee.

Pur tra contestazioni e contraddizioni, nell’ultimo biennio sono stati installati 13 GW solari ed eolici. Ma, va ricordato che per raggiungere l’obiettivo 2030 si dovrebbero connettere alla rete almeno 10 GW all’anno.

Una forte crescita delle rinnovabili avrebbe anche un impatto positivo sulla riduzione delle bollette: il ruolo del gas nel determinare i prezzi verrebbe infatti ridotto da una avanzata delle rinnovabili. Qualcosa che sta già avvenendo, ad esempio, in Spagna dove nel 2024 l’elettricità verde ha raggiunto il 56% della produzione e punta al 78% nel 2030.

In questo scenario di ripresa, appaiono le sirene di un ritorno al nucleare, con interventi baldanzosi e slegati dalla realtà. Ad iniziare dai tempi. Esperti del settore affermano: “è quasi impossibile ipotizzare che un reattore delle migliori tecnologie disponibili possa entrare in esercizio in Italia prima del 2040”.

Quindi il nucleare darebbe il suo contributo nel decennio successivo, con le rinnovabili sui livelli dell’85-90% della produzione nazionale. L’eventuale inserimento degli SMR comporterebbe la necessità di far fluttuare notevolmente la loro produzione in relazione alla variabilità del contributo solare ed eolico, con una forte riduzione del ritorno economico.

Insomma, è palese che occorrerebbe un forte finanziamento pubblico per la costruzione e la gestione dei reattori, con costi scaricati sulle bollette.

Secondo stime ottimistiche la produzione degli SMR avrebbe costi di 90-110 €/MWh, ma secondo la Iea più probabilmente questi sarebbero dell’ordine di 170 $/MWh. Secondo la banca Lazard, anche includendo gli investimenti per gli accumuli, il Lcoe per le rinnovabili nei casi migliori sarebbe compreso tra 45 e 74 $/MWh. Quindi, anche raddoppiando queste stime, i costi sarebbero inferiori a quelli degli SMR.

Meglio puntare quindi sugli accumuli di lunga durata che garantirebbero l’inserimento di alte percentuali di rinnovabili.

I nuovi equilibri internazionali

Il panorama che si sta definendo nei prossimi anni vede dunque un rafforzamento della Cina come leader mondiale della transizione climatica.

La rapida crescita della produzione di tecnologie verdi ha contribuito a ridurre i costi in tutto il mondo, rendendo le soluzioni energetiche sostenibili più accessibili per miliardi di persone.

La produzione di moduli solari, batterie, metalli per batterie ed elettrolizzatori è in uno stato di sovracapacità. Ciò suggerisce che è probabile che i prezzi rimangano bassi quest’anno, il che, secondo Bloomberg, è uno dei motivi per cui, ad esempio, i paesi del Golfo stanno facendo enormi investimenti su parchi solari supportati da grandi batterie.

Gli atteggiamenti provocatori di Trump – Canada, Messico, Groenlandia, Gaza, il taglio dei fondi ad agenzie come USAID United States Agency for International Development – creano preoccupazione, imbarazzo e atteggiamenti fortemente negativi nei confronti della nuova amministrazione. Oltre a consentire alla Cina di rimpiazzare gli Usa nei rapporti con diversi paesi.

Emblematica, inoltre, la differenza tra lo scetticismo trumpiano nei confronti del riscaldamento globale e la posizione cinese: “Il cambiamento climatico è una sfida comune per l’umanità. Nessun Paese può esserne estraneo. Nessun Paese può esserne immune”.

In anteprima l’editoriale del n.1/2025 della rivista bimestrale QualEnergia, a breve in uscita.