Andiamo discretamente bene nel solare termico, bene nel minieolico, abbiamo eccellenze in comprarti come quello degli inverter e delle batterie al piombo, mentre sulla mobilità e elettrica e le batterie al litio siamo molto deboli rispetto al resto del mondo.

Nel fotovoltaico, invece, la dipendenza dall’estero degli anni passati si sta attenuando, con una ripresa dell’export e investimenti esteri in Italia che denotano un certo interesse per l’era posti-incentivi del solare italiano.

Sono questi i punti salienti di un’interessante studio su bilancia commerciale e tecnologie low carbon pubblicato dall’Enea a firma di Alessandro Zini (allegato in basso).

Il contesto mondiale

Nel 2017 – premette lo studio – lo scambio internazionale per l’intero comparto low-carbon vale 111 miliardi di dollari, che salgono a 162 qualora si consideri anche il settore dei convertitori elettrici. Fotovoltaico (45 miliardi di dollari) e storage agli ioni di litio (21 miliardi di dollari) sono i settori più rilevanti.

In quasi tutti i comprati, c’è un elevata concentrazione geografica delle esportazioni, legata all’alto contenuto tecnologico e a vantaggi comparati. Ad esempio per il FV il 76% dell’export viene dai 6 maggiori produttori (contro il 47% della media per tutti i beni) e per batterie agli ioni di litio e auto elettriche si arriva rispettivamente a 91% e 88%, mentre l’eolico, settore a concentrazione geografica minore, siamo al 60%.

Alla concentrazione geografica fa il paio la concentrazione oligopolistica delle quote di mercato globale per azienda, per lo più dominato da multinazionali con un forte orientamento strategico ed elevata propensione agli investimenti. “Tutto questo sta ad indicare che può essere difficile recuperare quote commerciali se si è rimasti indietro per molto tempo e non si è investito a sufficienza”, spiega lo studio.

I punti di forza e di debolezza dell’Italia

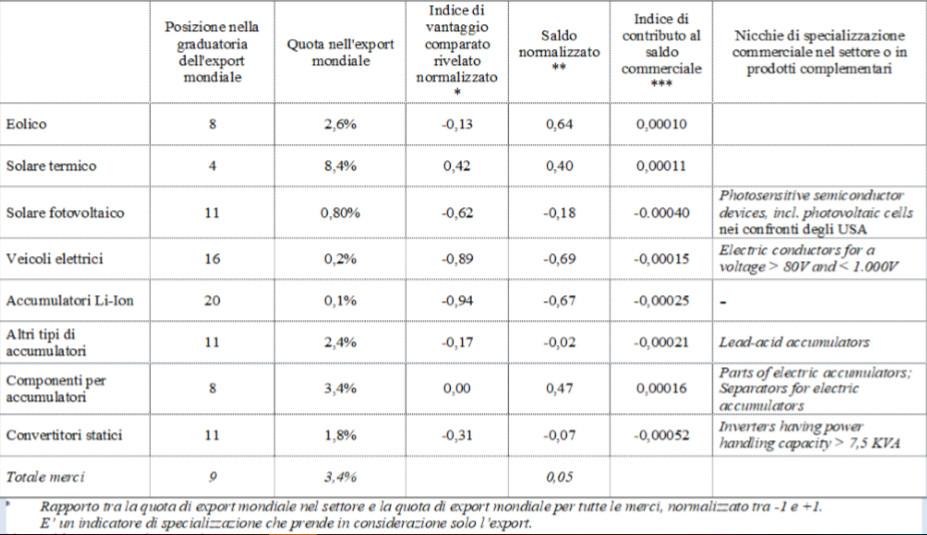

La competitività italiana, mostra lo studio (vedi tabella sotto), è maggiore nei settori meno concentrati geograficamente. Può essere considerata buona nel solare termico (elevata specializzazione e bassa dipendenza dall’estero), e nella produzione di componenti per l’eolico (buone prestazioni commerciali Leitwind e Enessere per gli impianti di piccola taglia) e abbiamo un’ eccellenza nel mini-eolico. Settori che però hanno un peso in termine di valore degli scambi molto contenuto, intorno allo 0,03%.

Nel fotovoltaico (qui definito come aggregazione di Light-emitting diodes e Photosensitive semiconductor devices, incl. photovoltaic cells), il Belpaese palesa una bassa specializzazione (l’indice di vantaggio comparato rivelato è pari a -0,62), e un saldo commerciale negativo (-0,18, che scende ulteriormente a -0,27 nei primi otto mesi del 2018), esercitando un certo peso sulla bilancia commerciale.

La posizione di debolezza italiana è anche maggiore nei veicoli elettrici e, in negli accumulatori, con particolare riguardo a quelli agli ioni di litio.

Le eccellenze

Se in settori strategici e complementari come auto elettriche e batterie al litio andiamo male, l’Italia ha comunque nicchie in cui è molto competitiva, come quelle segnalate nell’ultima colonna della tabella sopra.

Ad esempio un’eccellenza italiana è quella degli inverter (Inverters having power handling capacity > 7,5 KVA). Altri punti di forza li abbiamo sui conduttori (Electric conductors for a voltage > 80V and < 1.000V), sulle batterie al piombo e sulla componentistica per gli accumulatori.

In particolare, nel caso degli induttori elettrici la specializzazione commerciale per l’Italia è particolarmente elevata, con un saldo normalizzato costante tra 0,75 e 0,80 negli ultimi anni, e con un buon contributo al saldo.

Va rilevato tuttavia – si fa notare – come mentre la componentistica, per definizione, non costituisce il core del settore degli accumulatori, le batterie al piombo acido in cui siamo forti siano “di nessuna rilevanza ai fini della mobilità elettrica”, settore dominato da Francia, Germania e Paesi Bassi e in cui l’Italia. Sulle batterie al litio poi, anche gli altri Paesi dell’Unione soffrono un saldo costantemente negativo.

Ripresa del fotovoltaico?

Particolare la situazione del FV. Dal 2013 il settore , si spiega è stato interessato da “un flusso molto consistente di investimenti da parte di aziende cinesi, sia nella forma di nuovi stabilimenti, sia nella forma ‘discreta’ della compartecipazione in aziende italiane, sia ancora in quella delle acquisizioni societarie, situazione condivisa con altri Paesi mediterranei, in particolare con la Spagna”.

Più in dettaglio, nel nostro Paese la forma delle acquisizioni è stata prevalente rispetto a quella degli investimenti greenfield, “forse spia del fatto che nel periodo post-incentivi si stava già creando un tessuto di imprese italiane nel settore”, si osserva.

Le aziende cinesi interessate hanno nomi come LDK Solar, CDB, Winsun New Energy, Suntech Power, Jiangsu Zongyi, Yingli Solar, sono in larga misura private, di dimensioni non elevate, a loro volta parte di un network di imprese integrato e ben collaudato in molti Paesi europei, rispetto al quale tendono ad agire in forma cooperativa, in altre parole, a fare sistema.

“Non si può escludere – commenta l’autore dell’approfondimento quindi che dietro l’aumento dell’export italiano vi sia anche il ruolo esercitato da soggetti internazionali di recente stabilimento nel nostro Paese. Il contesto italiano post-incentivi potrebbe essersi dimostrato favorevole ad essere utilizzato come nuovo vettore per aziende multinazionali che operavano già su altri mercati.”

Un Paese come la Cina – è la tesi sostenuta – potrebbe in parte essersi trasformato da esportatore netto ad investitore nei confronti dell’Italia e, specularmente, il nostro Paese potrebbe in parte essersi trasformato da grande importatore netto a modesto esportatore.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO