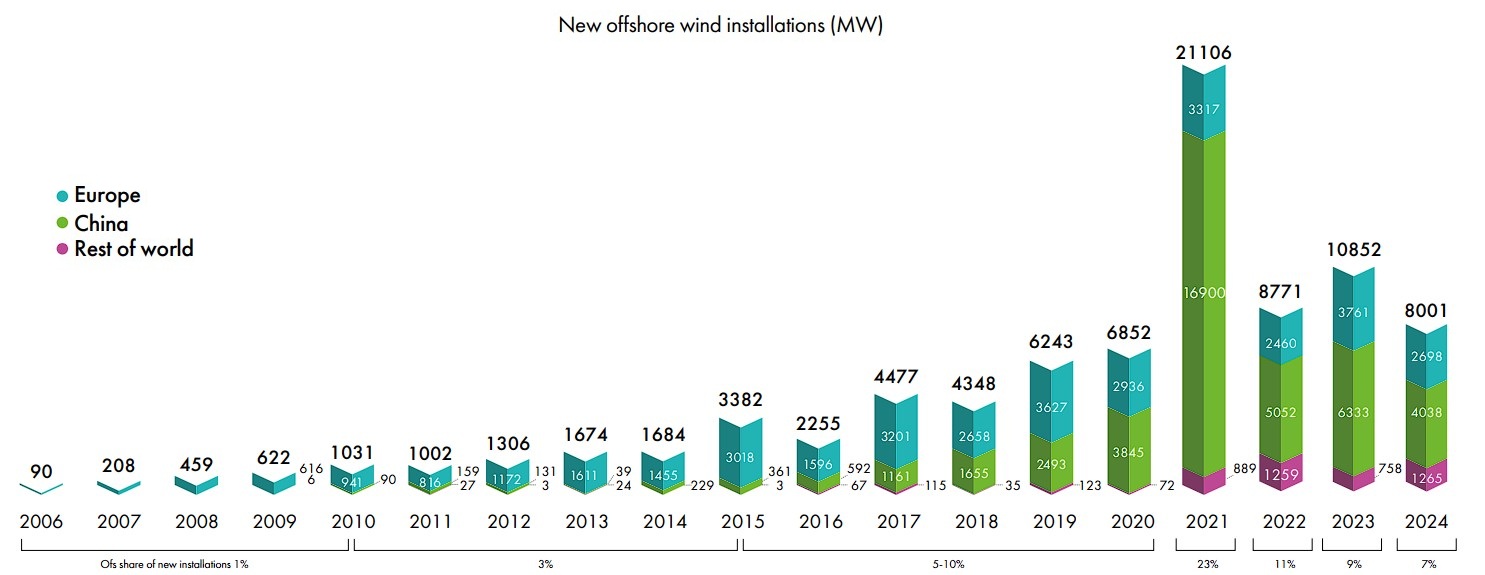

Nel 2024 l’eolico offshore ha aggiunto 8 GW, il 26% in meno rispetto al 2023, un dato comunque che rende quello appena trascorso il quarto anno con il più alto tasso di crescita.

Negli ultimi dieci anni il mercato eolico offshore globale è cresciuto in media del 10% all’anno, portando il totale delle installazioni cumulative a 83,2 GW, pari al 7,3% della capacità eolica globale totale alla fine del 2024.

Secondo il “Global offshore wind report 2025” del Global Wind Energy Council (Gwec), per il settimo anno consecutivo, la Cina è stata leader mondiale per nuove installazioni eoliche offshore (4 GW), seguita da Regno Unito (1,18 GW), Taiwan (0,93 GW), Germania (730 MW) e Francia (658 MW).

Questi primi cinque mercati hanno rappresentato il 94% delle nuove installazioni nel 2024.

Dopo aver superato l’Europa nel 2022 come principale regione per potenza eolica offshore installata, alla fine del 2024 l’Asia rappresentava più della metà della potenza globale, con 46,3 GW, di cui 41,8 GW (90%) in Cina (3 GW a Taiwan, 0,8 GW in Vietnam, 0,3 GW in Giappone e 0,2 GW in Corea del Sud).

L’installato cumulativo in Europa ha superato i 36 GW nel 2024, poco più del 45% della capacità globale.

Le aste per l’eolico offshore

Un altro dato rilevante che emerge dal report Gwec riguarda le aste governative, che hanno assegnato 56,3 GW di nuova potenza a livello mondiale, una cifra record, mentre i progetti annunciati ammontano attualmente a 48 GW.

Tuttavia, nonostante questa solida pipeline, il rapporto dimostra che le difficoltà macroeconomiche, i colli di bottiglia nella catena di approvvigionamento e la crescente instabilità politica, in particolare negli Stati Uniti, hanno contribuito a peggiorare le prospettive a breve termine (Rinnovabili e mobilità elettrica, il declino Usa nell’era Trump).

Dei 56,3 GW di capacità eolica offshore assegnati tramite aste a livello mondiale lo scorso anno, 17,4 GW sono in Cina in un sistema di “grid-parity”, vale a dire quando conviene economicamente produrre energia rinnovabile senza incentivi pubblici, perché costa meno o uguale a quanto costerebbe comprarla dalla rete.

I restanti 38,9 GW sono stati assegnati tramite aste, di cui 23,2 GW in Europa, 8,4 GW negli Stati Uniti, 3,3 GW in Corea del Sud, 2,7 GW a Taiwan e 1,4 GW in Giappone.

In Europa, Germania e Paesi Bassi hanno assegnato, rispettivamente, 8 GW e 4 GW di eolico offshore con offerte negative.

Il Regno Unito (5,3 GW), la Norvegia (1,6 GW) e la Francia (0,75 GW) hanno assegnato contratti tramite Cfd (contratti per differenza).

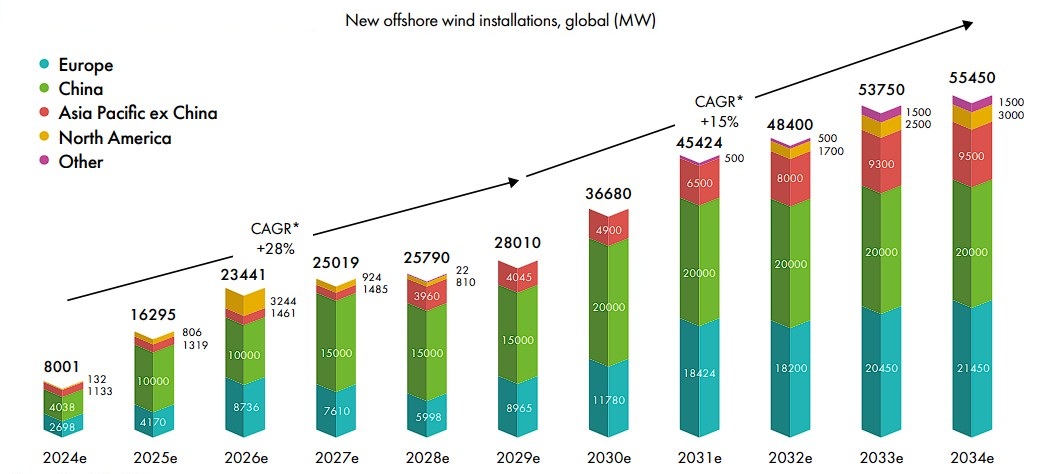

Le previsioni sono state riviste

Il Gwec prevede che nei prossimi due anni saranno messi all’asta più di 100 GW in un numero sempre crescente di mercati.

Alla luce delle criticità a breve termine, però, sono state riviste al ribasso le stime sulla nuova potenza totale nel periodo 2025-2029 (-24% rispetto all’ultima proiezione).

Con un tasso di crescita medio annuo composto del 28% fino al 2029 e del 15% fino al 2034, l’installato annuale dovrebbe superare i 30 GW nel 2030 e i 50 GW nel 2033.

Gli analisti prevedono l’aggiunta di oltre 350 GW di eolico offshore nel prossimo decennio (2025-2034), che porterebbero l’installato cumulativo totale a 441 GW entro la fine del 2034. Tuttavia, solo un terzo di questo volume previsto verrebbe aggiunto nel periodo 2025-2029, cioè nella prima metà del periodo di previsione.

Negli Stati Uniti, a seguito delle decisioni di Trump di bloccare temporaneamente il leasing di impianti eolici offshore all’interno della piattaforma continentale (OCS), di minacciare la revoca dei permessi per i progetti esistenti e di imporre tariffe sulle importazioni, il Gwec ha rivisto al ribasso le sue proiezioni a meno di 6 GW per il periodo 2025-2029.

Va detto che al momento non sono ancora previste installazioni eoliche offshore in Africa e Medio Oriente nello stesso periodo.

La crescita di nuovi mercati, in particolare in America Latina, sottrarranno una fetta di dominio a Cina ed Europa. Queste due aree, che alla fine del 2024, costituivano il 94% delle installazioni eoliche offshore, potrebbero vedere la loro quota di mercato globale, in termini di installazioni cumulative, scendere all’89% nel 2029 e all’84% nel 2034.

Con oltre 100 progetti per un totale di 245 GW che hanno presentato domanda di indagine ambientale in Brasile e la prima asta pronta per il lancio in Colombia, ci si aspetta di vedere il primo impianto offshore utility scale in Sud America nei primi anni del prossimo decennio.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO