Nel 2021, per la prima volta nella storia, la nuova potenza installata nel solare residenziale ha superato le aggiunte di capacità nel FV commerciale e industriale.

Questo uno dei vari trend manifestatisi nell’anno che sta per terminare sul mercato delle rinnovabili che Rystad Energy mette in evidenza in una nota.

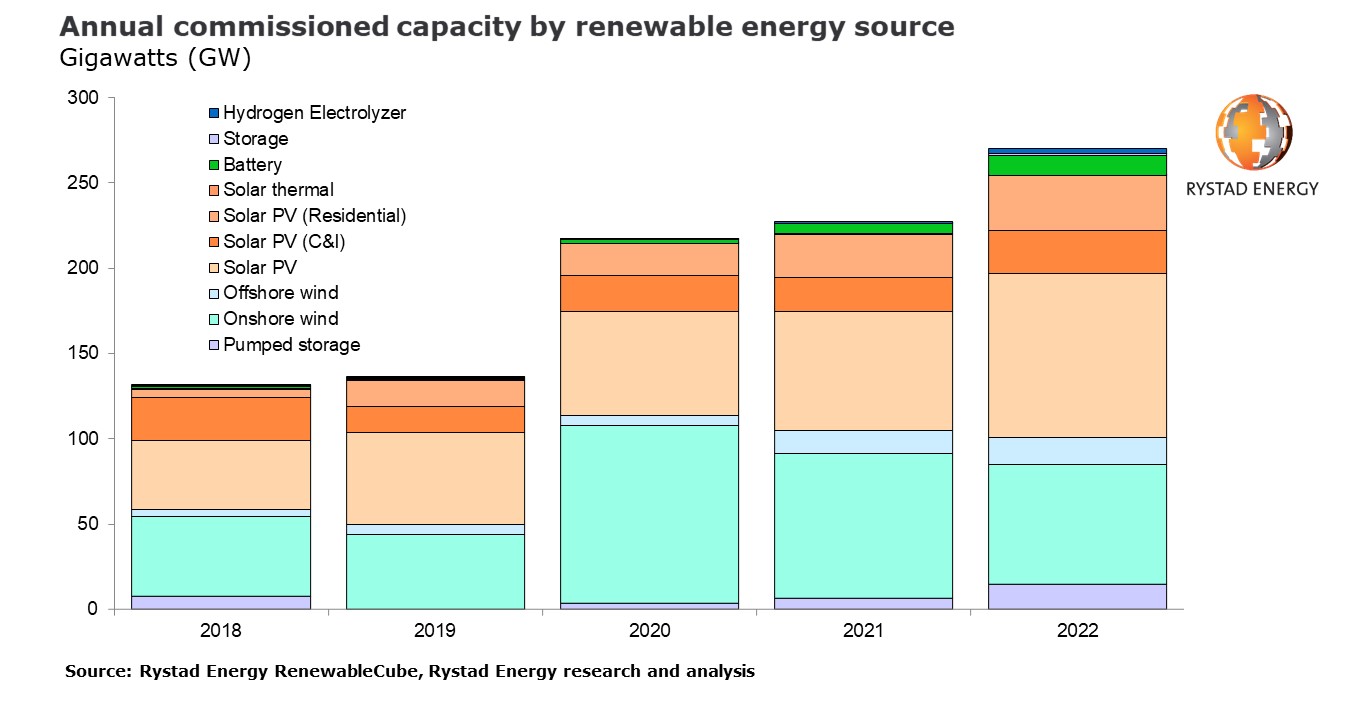

Sono circa 227 i GW di nuova potenza da Fer installati nel 2021, un aumento del 4,7% rispetto al 2020, riporta la società di consulenza norvegese.

A crescere un po’ tutte le tecnologie: fotovoltaico, eolico offshore, sistemi di accumulo; con le installazioni di batterie aumentate di tre volte e le nuove installazioni eoliche in mare raddoppiate rispetto al 2020.

Grande movimento c’è stato anche sul fronte dell’idrogeno verde, anche se parliamo di un settore ancora agli esordi: nel 2021 sono stati aggiunti elettrolizzatori per 0,8 GW di capacità, cioè 20 volte gli 0,04 GW del 2020.

Per il 2022, Rystad Energy prevede 270 GW di nuova potenza da rinnovabili, trainata principalmente dall’espansione del solare e dell’idrogeno:

“L’industria delle energie rinnovabili sta affrontando alcune delle sue sfide più significative nel breve termine, ma il futuro non è mai stato più roseo con impegni nuovi e aggressivi da parte di governi e aziende. Gli impegni verso lo zero emissioni di CO2 stabiliti alla conferenza sul clima COP26 a Glasgow quest’anno contribuiranno a stimolare una crescita importante nei prossimi anni”, afferma Gero Farruggio, responsabile della ricerca sulle rinnovabili di Rystad Energy.

Unico mercato che si è ristretto nel 2021 è quello dell’eolico a terra: l’installato annuale, si stima, scenderà a circa 85 GW nel 2021, cioè 20 GW in meno rispetto al 2020 e si ridurrà di altri 15 GW nel 2022. Un calo, si spiega, dovuto in primis al taglio degli incentivi in Cina, che si stima abbia pesato per circa 40 GW di potenza in meno. La crescita dell’eolico a terra peraltro dovrebbe riprendere dal 2023 in poi.

Quanto al fotovoltaico, le installazioni nel residenziale sono cresciute di oltre il 30% nel 2021, da 18,9 GW nel 2020 a 25,2 GW quest’anno, superando per la prima volta, come detto, quelle nel segmento commerciale-industriale (C&I). Le installazioni fotovoltaiche nel C&I nel 2021 peraltro sono scese a 19,9 GW, in calo rispetto ai 20,6 GW del 2020.

L’installato FV utility scale è invece è cresciuto del 15% nel 2021. Questo nonostante circa 20 GW di progetti siano stati posticipati o ritardati nel corso dell’anno, principalmente a causa dell’aumento del trend di costo dei moduli, cresciuto del 57% nel corso del 2021, da 0,21 $/Wp a 0,33 $/Wp e che Rystad Energy prevede che continui a salire, raggiungendo un picco di 0,41 $/Wp nel terzo trimestre del 2022, cosa che congelerà circa 50 GW di progetti pianificati, si stima.

Quanto a fusioni e acquisizioni, gli analisti segnalano l’interesse crescente dei grandi: dalle major di petrolio e gas, tra cui TotalEnergies e BP, agli sviluppatori Fer come Iberdrola ed Enel, che hanno annunciato nuovi impegni multi-gigawatt.

Alla fine di novembre 2021, erano stati transati oltre 195 GW di potenza fotovoltaica ed eolica, rispetto ai 14,9 GW del 2020. Le principali operazioni su progetti rinnovabili riguardano grandi compagnie petrolifere come BP e 7x Energy o Repsol e Hectate Energy. In particolare, i principali accordi prevedono l’acquisizione di sviluppatori di energie rinnovabili da parte di fondi di investimento come DIF Capital e ib vogt o il fondo di investimento in infrastrutture di JP Morgan e Falck Renewables.

Prospettive interessanti ci sono poi per l’idrogeno verde: compreso novembre, nel 2021 sono stati annunciati in tutto il mondo 245 GW di progetti di elettrolizzatori, sei volte i livelli visti nel 2020. Una parte significativa della nuova capacità proverrà da cluster localizzati, come 30 GW in Mauritania e 45 GW in Kazakistan. Collegati a questi cluster ci saranno parchi FV ed eolici e quindi anche questi settori beneficeranno della spinta verso l’idrogeno.

Anche gli annunci di progetti di fotovoltaico ed eolico onshore nel 2021 sono aumentati a dismisura, con entrambi i settori che hanno registrato una crescita di 4 volte rispetto al 2020, mentre i progetti annunciati nell’eolico in mare e nello storage si sono moltiplicati per tre.