La Commissione europea ha presentato ieri il suo “pacchetto di primavera” del semestre europeo 2025, un insieme di documenti e raccomandazioni che l’esecutivo comunitario pubblica ogni anno per valutare i programmi di riforme nazionali presentati dagli Stati membri e formulare raccomandazioni specifiche per orientarne le politiche economiche e di bilancio.

Il pacchetto è strettamente legato alla Bussola per la competitività, la tabella di marcia quinquennale della Commissione per rafforzare la resilienza e la posizione globale dell’Ue (ne abbiamo scritto in L’Ue vuole diventare più competitiva: la nuova ricetta di Bruxelles), e comprende atti rivolti ad ogni singolo Paese.

In generale i 27 membri sono incoraggiati colmare i divari in materia di innovazione, promuovere la decarbonizzazione in linea con il Clean industrial deal, ridurre i rapporti di dipendenza, aumentare la sicurezza e la resilienza garantendo al contempo l’equità sociale.

Le raccomandazioni per l’Italia: i prezzi elettrici

Nelle raccomandazioni e nel report sull’Italia (link ai documenti in basso) la Commissione sottolinea come il nostro Paese sia ancora alle prese con diversi “ostacoli strutturali” che rallentano l’elettrificazione del sistema energetico e la quota di produzione da rinnovabili nel mix elettrico nazionale.

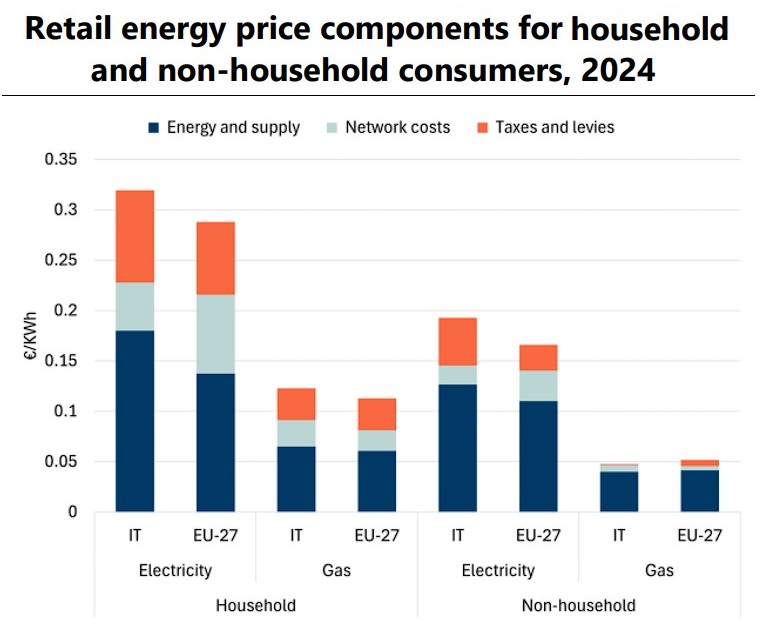

Uno dei fattori citati è la complessità delle procedure autorizzative, troppo frammentate, che scoraggia gli investimenti. Ma la criticità principale che emerge dai documenti è il rapporto tra il prezzo dell’elettricità e quello del gas, “tra i più alti di tutta l’Ue”.

Nel 2024, i prezzi all’ingrosso dell’elettricità in Italia sono stati in media di 108 euro/MWh, contro la media Ue di 84,7 euro/MWh. Hanno superato quelli della Germania del 60%, della Spagna del 99% e della Francia del 116%. Due i fattori principali che spiegano questo divario:

- il mix elettrico, con la produzione di energia elettrica da gas che ha rappresentato il 41% (la seconda quota più grande nell’Ue) e ha determinato il prezzo di mercato dell’elettricità per circa il 60% del tempo;

- la composizione dei prezzi finali, gonfiati da tasse e imposte elevate che gravano in particolare sulle industrie ad alta intensità energetica. Per queste aziende, infatti, le imposte non recuperabili rappresentano il 19% del prezzo finale dell’elettricità (rispetto alla media Ue del 12%), mentre il gas è quasi esente da imposte (circa il 2% rispetto alla media Ue del 9%).

I prezzi dell’elettricità al dettaglio per gli utenti “normali” sono invece diminuiti nel 2024, sia per i consumatori domestici che per quelli non domestici, ma sono rimasti al di sopra della media dell’Ue, posizionandosi rispettivamente al settimo e all’ottavo posto tra i più costosi.

Per quanto riguarda i prezzi al dettaglio del gas, si è registrato un aumento annuo per le famiglie di circa il 17%, che ha portato la soglia leggermente al di sopra dei livello medio europeo, mentre per i consumatori non domestici i prezzi sono rimasti al di sotto della media comunitaria per il secondo anno consecutivo.

Il ritardo sulle auto elettriche

L’industria automobilistica italiana sta affrontando il passaggio ai veicoli elettrici con qualche criticità. Due in particolare, secondo la Commissione. La prima riguarda la specializzazione delle aziende di settore: il 40% delle oltre 2.000 attività si occupa principalmente della produzione di parti per motori a combustione interna.

La seconda riguarda le dimensioni dei fornitori italiani: sono mediamente molto piccoli (occupano in media 46 dipendenti, contro gli oltre 100 delle aziende ceche, polacche e tedesche) e hanno di conseguenza maggiore difficoltà a mettere in campo gli ingenti investimenti necessari per l’innovazione dei prodotti o la riconversione industriale.

Ne consegue che la transizione dell’Italia verso i veicoli elettrici è in ritardo rispetto alle medie dell’Ue.

Ricordiamo che gli ultimi dati disponibili forniti da Motus-E, relativi ad aprile 2025, indicano che la quota di mercato delle auto elettriche si è attestata al 18,5% in Francia, al 18,8% in Germania, al 7% in Spagna e al 20,4% nel Regno Unito. Nello stesso mese, la market share in Italia era stata “appena” del 4,8%.

Troppo esposti sulle materie critiche

Anche il settore minerario italiano finisce nel mirino dell’Ue, per via dell’aumento della sua dipendenza dai minerali provenienti da altre parti del mondo, in particolare Cina, Africa, India e Sud America.

Questo crea sfide significative per la sostenibilità e la resilienza, come i rischi della catena di approvvigionamento, si avverte. Con il 48% degli input materiali nella produzione manifatturiera derivanti dalle importazioni nel 2022 (media Ue 22%), il nostro Paese è considerato “particolarmente vulnerabile” alle interruzioni della supply chain, anche se il governo sta compiendo “passi positivi” verso una maggiore autonomia strategica.

Il riferimento è al decreto approvato nel giugno 2024 per garantire un approvvigionamento sicuro di materie prime critiche, in linea con il Critical raw material act (Crma) europeo. La nuova legislazione mira principalmente ad attrarre investimenti privati nel settore con procedure di autorizzazione più semplici per il rilascio delle concessioni minerarie.

- Report Italia (pdf)

- Raccomandazioni Italia (pdf)