Come sta rispondendo il mercato immobiliare italiano alle sfide dell’efficienza energetica?

Dalle analisi del Centro studi Fiaip sul 2022 – che hanno coinvolto un campione di circa 600 agenti immobiliari professionisti su tutto il territorio nazionale – emerge un quadro con qualche luce e diverse ombre.

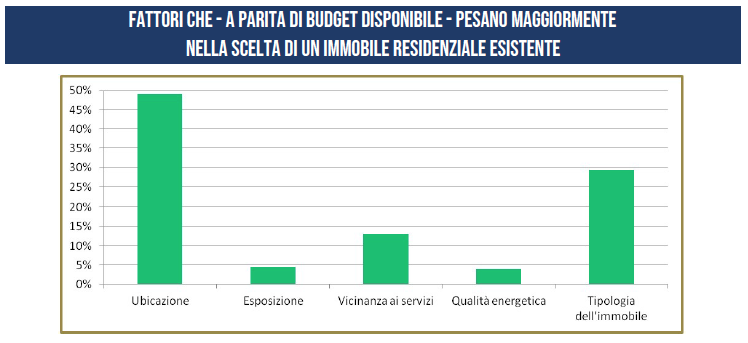

Da una parte, la qualità energetica di una casa inizia a essere maggiormente considerata dagli acquirenti, anche se rimane un fattore molto meno rilevante rispetto ad altri (in primis l’ubicazione dell’immobile).

Poi la nuova direttiva europea sulle prestazioni energetiche degli edifici (Epbd) – che è stata approvata in plenaria dal Parlamento il 14 marzo – è vista da molti come elemento potenzialmente negativo, che può creare incertezza sul mercato immobiliare italiano.

Ricordiamo che il primo step previsto dalla Epbd, per quanto riguarda gli edifici residenziali, è portare gli immobili più energivori almeno in classe E al 2030.

Ma Gilberto Pichetto Fratin, ministro dell’Ambiente e della sicurezza energetica, ha sottolineato che la direttiva “è insoddisfacente per l’Italia”, annunciando che nei negoziati con gli Stati membri al Consiglio Ue, per concordare il testo finale, “continueremo a batterci a difesa dell’interesse nazionale”.

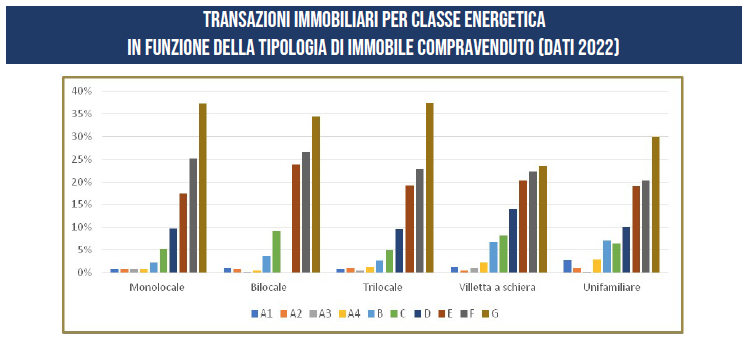

Come evidenzia il Centro studi Fiaip nel focus sull’efficienza energetica degli edifici in collaborazione con Enea e I-Com, nel 2022 sono prevalse le compravendite di abitazioni nelle classi energetiche più basse per tutte le categorie considerate.

Il 60% circa delle transazioni immobiliari comprende edifici nelle due classi energetiche peggiori (F, G), per quanto riguarda monolocali, bilocali e trilocali; questa percentuale scende intorno al 45-50% per le villette e la case unifamiliari, come riassume il grafico tratto dallo studio completo.

Nelle zone di estrema periferia, si legge nelle analisi, gli immobili compravenduti sono per l’86% nelle classi energetiche meno performanti (E, F e G), mentre nelle zone di pregio la percentuale di immobili nelle prime classi (A e B) è del 38%.

Si osserva poi che il 70% circa delle transazioni degli immobili nuovi ricade nelle classi energetiche A e B, mentre gli edifici usati e da ristrutturare sono in larga parte inefficienti (80% circa di compravendite nelle ultime tre classi di performance).

Secondo la percezione degli agenti immobiliari, chiarisce il Centro studi, il 56% degli acquirenti di immobili ha consapevolezza dell’importanza dell’efficienza energetica, mentre tale percentuale scende al 45% nel caso di chi vende.

Tuttavia, la variabile dell’efficienza energetica rimane ancora fortemente trascurata nel momento in cui si sceglie di acquistare un immobile, a vantaggio di altri fattori, tra cui l’ubicazione dell’immobile, la sua tipologia e la vicinanza ai servizi.

Un elemento interessante è cosa pensano gli agenti immobiliari delle principali barriere che condizionano le scelte di acquisto di immobili a elevata prestazione energetica.

Il principale fattore che può scoraggiare i clienti nella scelta di un edificio in classe energetica elevata, secondo gli intervistati, è di tipo finanziario, legato alla disponibilità di spesa (37%).

Altro elemento sfavorevole è dato dalla percezione che i maggiori costi iniziali di acquisto non siano adeguatamente ripagati dai benefici nel tempo (16% delle risposte), oltre alla riluttanza a pagare un extra costo (15%).

Il rapporto segnala poi la propensione degli agenti immobiliari intervistati a introdurre nei listini immobiliari anche la voce “ristrutturato green”, in modo da fornire una quotazione per immobili riqualificati anche dal punto di vista energetico (il 69% del campione intervistato è favorevole a questa misura).

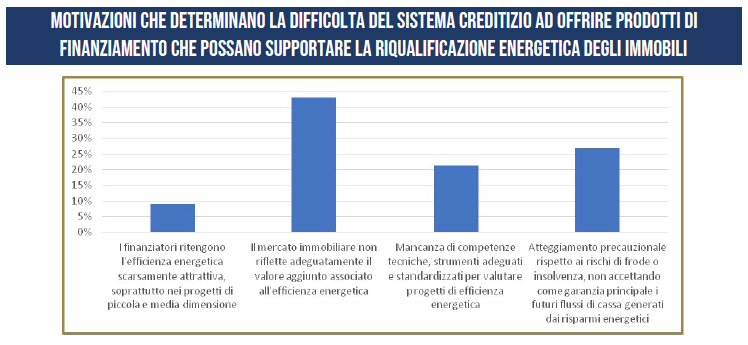

Altro punto critico riguarda il sistema creditizio, che secondo le analisi fa fatica a offrire prodotti di finanziamento, come i mutui verdi, che possano supportare la riqualificazione energetica degli immobili. Per la maggior parte degli intervistati (43%) ciò è dovuto alla scarsa capacità del mercato di riflettere adeguatamente il valore aggiunto associato all’efficienza energetica.

Si evidenzia poi che il settore delle costruzioni è stato fortemente influenzato dalle detrazioni fiscali per le ristrutturazioni green e antisismiche degli edifici, in particolare dal Superbonus 110%.

Una buona parte degli intervistati (57%), infatti, ritiene che il Superbonus abbia avuto un’influenza rilevante sul mercato immobiliare, agevolando il suo processo di transizione ecologica.

Per quanto concerne invece la direttiva Epbd, si legge nel rapporto, solo il 15% del campione prevede un potenziale impatto positivo della norma sul mercato degli immobili a elevate prestazioni energetiche, mentre quasi l’80% prevede una maggiore incertezza sul mercato, dovuta alla massiccia presenza di edifici a basse prestazioni energetiche nelle compravendite e, di conseguenza, effetti negativi per il settore immobiliare e per l’economia nazionale.