Gli edifici “intelligenti” avranno un ruolo sempre più importante nei lavori di riqualificazione energetica.

In Italia nel 2018 gli investimenti nel settore “smart building” hanno raggiunto circa 3,6 miliardi di euro in totale, secondo le stime pubblicate nello Smart Building Report 2019 dell’Energy & Strategy Group del Politecnico milanese, che sarà presentato giovedì 6 febbraio e di cui QualEnergia.it ha potuto sfogliare in anteprima una sintesi.

Nella definizione di smart building rientra un ampio ventaglio di tecnologie e impianti che possono essere impiegati, per l’appunto, in ottica intelligente, cioè con un elevato grado di controllo e automazione in modo da ridurre i consumi energetici e aumentare il benessere delle persone che vivono e lavorano negli edifici stessi.

Per essere smart, quindi, i dispositivi “fisici” devono lavorare insieme ad altri componenti-chiave: sensori connessi agli impianti per raccogliere/trasmettere i dati sul loro funzionamento, piattaforme software che consentono di elaborare e analizzare i dati impartendo comandi (tramite gli attuatori) agli impianti, protocolli di comunicazione wireless (o cablati) che permettono il “dialogo” tra sensori, attuatori e software.

Si parla anche di “web delle cose”, Internet of Things (IoT) per spiegare la connessione permanente tra gli oggetti (gli impianti degli edifici) e i software di controllo e gestione: in pratica, un edificio smart è un edificio digitalizzato, in misura maggiore o minore secondo il tipo e il numero di apparecchi intelligenti inseriti in un sistema IoT.

Più in dettaglio, osserva il rapporto del Politecnico di Milano, il 41% degli investimenti in smart building nel 2018 ha riguardato gli impianti e tecnologie per un totale pari a 1,47 miliardi di euro; a seguire ci sono gli investimenti in sistemi per l’automazione e quelli in piattaforme software, con un totale rispettivamente di 1,1-1,02 miliardi di euro (31-28%).

Quali sono gli impianti e apparecchi “preferiti” in ottica smart?

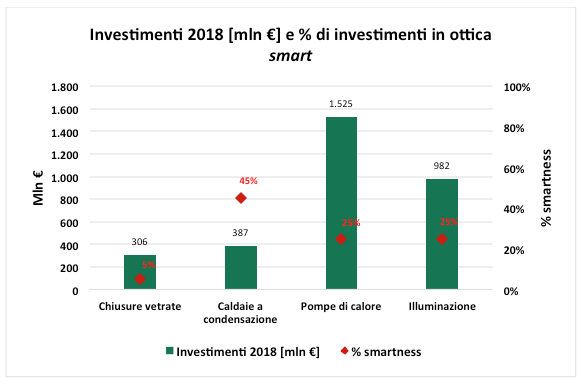

L’analisi del Politecnico ha identificato le percentuali degli investimenti smart, rispetto agli investimenti totali, per alcune tecnologie, come riassume il grafico sotto.

Tra quelle più gettonate ci sono le caldaie a condensazione perché il 45% di apparecchi venduti è di tipo intelligente. In altre parole, quasi metà delle caldaie a condensazione installate in Italia, considerando sia il mercato residenziale che il terziario, è stato accoppiato a sensori e piattaforme software che consentono alle caldaie di operare in maniera automatica e autonoma.

Più bassa, invece, la quota di investimenti smart sulle pompe di calore (25%).

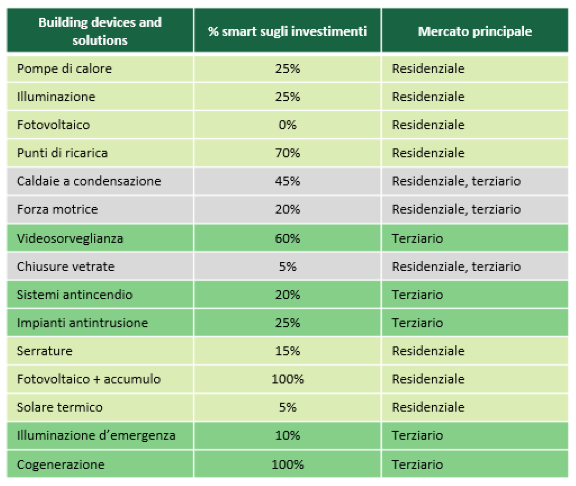

Inoltre, come chiarisce la tabella seguente, le percentuali degli investimenti smart dipendono molto dal settore di appartenenza (residenziale o terziario).

Ad esempio, ci sono tecnologie abbinate alle applicazioni intelligenti che vanno forte nel residenziale, come i punti di ricarica per le auto elettriche e gli impianti fotovoltaici con accumuli, altre invece che sono ampiamente utilizzate nel terziario, come i sistemi di videosorveglianza e le unità di cogenerazione.

Infine, si legge nella sintesi del rapporto (neretti e corsivi nostri nelle varie citazioni) “si ha la percezione della mancanza di una serie di norme che abbraccino in maniera integrata l’ambito degli Smart Building, sia a livello regolatorio sia a livello di certificazioni”.

Tuttavia, dalla normativa RED II “che definirà il concetto di energy community aprendo alla possibilità di condividere l’energia autoprodotta con altri utenti finali (configurazione one-to-many), estenderà a tutti gli utenti possessori di impianti di produzione di energia la tematica della gestione e monitoraggio dei consumi energetici e potrà favorire lo sviluppo ulteriore del settore”.

Ricordiamo, a questo proposito, che gli emendamenti al decreto Milleproroghe sull’autoconsumo elettrico collettivo sono stati riammessi dopo il giudizio iniziale di inammissibilità. Continueremo a seguire da vicino il loro percorso.