Microsoft ha comprato più del 41% dei crediti volontari per la rimozione della CO2 nel mercato mondiale fra il 2023 e il 2025. Ora ha deciso di rallentare gli acquisti, pur senza voltare completamente le spalle al programma.

Dopo le indiscrezioni di Bloomberg del fine settimana scorso su una possibile modifica della strategia di decarbonizzazione di Microsoft, Melanie Nakagawa, responsabile sostenibilità della società americana, ha dichiarato a Platts, testata di S&P Global, che “la rimozione del carbonio è un pezzo di quell’equazione” e che l’azienda continuerà a sostenere il portafoglio esistente di soluzioni naturali e tecnologiche, ma che potrà modificare “il ritmo o il volume” degli approvvigionamenti.

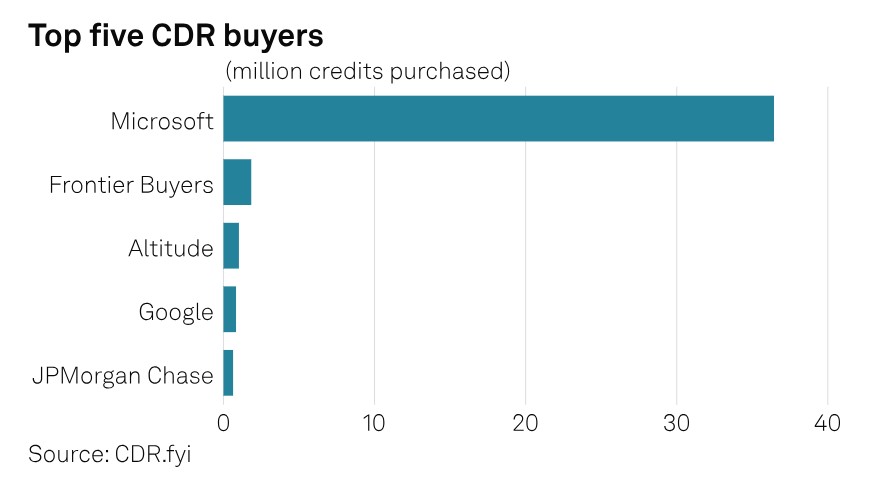

La correzione è rilevante perché Microsoft pesa sul mercato molto più di qualunque altro acquirente. Secondo Quantum Commodity Intelligence, la società ha già contrattualizzato circa 88 milioni di crediti, con altri 12 milioni di tonnellate di CO2 equivalente potenzialmente legati a partnership di lungo periodo. La stessa società di analisi stima il totale teorico del portafoglio del gruppo fondato da Bill Gates a 100,1 milioni di tonnellate distribuite su 69 accordi conclusi fra luglio 2022 e aprile 2026.

Il mercato dei crediti volontari, visto il ruolo preponderante di Microsoft, ha percepito tale rallentamento inatteso come una scossa di terremoto. Per una parte del settore, il problema non è solo il taglio della domanda nel breve termine, ma il fatto che il mercato sia cresciuto intorno a un compratore dominante.

Clear Blue Markets, società specializzata in mercati del carbonio, lo definisce un problema di monopsonio, cioè un mercato con un solo grande compratore, capace di orientare prezzi, tecnologie favorite e prospettive di finanziamento dei progetti. Sempre secondo Clear Blue Markets, Microsoft avrebbe inciso per il 93,8% dei volumi in un trimestre record del 2025.

Tecnologie di rimozione e costi

La componente più grande del portafoglio di Microsoft resta quella forestale. Afforestazione, riforestazione e ripristino valgono 55,8 milioni di tonnellate, più della metà del totale. Seguono la bioenergia con cattura e stoccaggio del carbonio, 26,6 milioni di tonnellate, il carbonio nel suolo con 5,7 milioni, la gestione forestale migliorata con 3 milioni, il biochar, cioè carbone vegetale ottenuto dalla pirolisi di biomassa, con 2,7 milioni, la cattura diretta dall’aria con 0,8 milioni, l’alterazione accelerata delle rocce con 0,1 milioni e la mineralizzazione con 0,3 milioni.

La gerarchia dei volumi è significativa. Il mercato parla spesso soprattutto di cattura diretta dall’aria, ma oggi i numeri sono trainati ancora in larga misura da soluzioni biologiche o ibride, cioè da progetti basati su foreste, suoli, biomassa e biochar.

Dal 2024, la bioenergia con cattura e stoccaggio del carbonio ha assunto un peso molto più grande nel portafoglio Microsoft. Nello stesso periodo è cresciuta la presenza di crediti associati a stoccaggi ritenuti più durevoli. Il problema è che queste filiere restano più costose e più complesse da sviluppare.

Le soluzioni forestali e del suolo, infatti, possono rimuovere CO2, ma sono più esposte a rischi di reversibilità, incendi, cambi d’uso del suolo, errori negli scenari di riferimento e doppio conteggio.

Le soluzioni come biochar, cattura diretta dall’aria, bioenergia con cattura e mineralizzazione promettono invece uno stoccaggio più duraturo, ma costano molto di più. Ed è anche per questo che il prezzo dei crediti tecnologici tende a stare molto sopra quello dei crediti naturali: il 13 aprile, per esempio, Platts valutava il “natural carbon capture” a 13,95 dollari a tonnellata e il biochar statunitense a 155 dollari.

La frenata di Microsoft e il nodo economico

Il rallentamento arriva mentre i centri dati assorbono sempre più capitale, elettricità e attenzione.

S&P Global indica che l’incertezza tra i compratori di crediti si somma alle pressioni finanziarie sul settore, perché molte grandi aziende tecnologiche stanno dando priorità agli investimenti nella crescita e nell’intelligenza artificiale, spesso a scapito dei budget per la sostenibilità. Quantum stima che nel primo trimestre 2026 Microsoft abbia più che dimezzato, a 5,8 milioni di tonnellate, gli accordi di acquisto futuro di rimozioni della CO2, contro 13 milioni nello stesso trimestre del 2025.

Nell’illustrazione di S&P Global, i cinque maggiori acquirenti di crediti volontari per la rimozione della CO2.

Il problema non è solo climatico ma industriale. Le rimozioni funzionano bene come strumento complementare quando le emissioni residue sono limitate e i volumi da compensare sono relativamente piccoli. Funzionano molto meno quando un’azienda, invece di ridurre rapidamente le proprie emissioni assolute, deve reggere contemporaneamente l’espansione di infrastrutture energivore e l’acquisto di crediti costosi e incerti.

In tutto ciò, le emissioni di Microsoft sono aumentate negli ultimi anni proprio per la rapida espansione dei centri dati.

Questo squilibrio si riflette nella nuova prudenza dell’azienda sugli acquisti. Nonostante le rassicurazioni di Microsoft, il rallentamento suggerisce che le rimozioni di CO2 stanno diventando una componente più limitata della sua strategia climatica, non il suo principale fattore di tenuta.

Regole, verifica e contabilità delle rimozioni

Scalare il mercato mantenendo qualità metodologica resta uno dei nodi principali del settore, perché una tonnellata rimossa sulla carta non coincide automaticamente con una tonnellata rimossa in modo reale, addizionale, durevole e verificabile.

La Commissione europea ha provato a fare chiarezza con il nuovo quadro volontario di certificazione Carbon Removals and Carbon Farming (CRCF). Lo scorso 3 febbraio ha adottato le prime metodologie per tre categorie di rimozioni permanenti: cattura diretta, bioenergia con cattura e biochar, spiegando che servono regole chiare su che cosa conti come tonnellata rimossa, come garantire la permanenza e come gestire rischi come perdite e responsabilità.

Nel regolamento delegato compaiono esplicitamente i criteri di quantificazione, addizionalità, stoccaggio, responsabilità e sostenibilità. La Commissione presenta questo impianto come uno strumento per affrontare il greenwashing (L’Italia recepisce la nuova direttiva europea anti-greenwashing).

La Science Based Targets initiative (SBTi), organizzazione di riferimento per gli obiettivi climatici aziendali, ribadisce che i crediti di carbonio non possono essere conteggiati come riduzioni delle emissioni utili al raggiungimento degli obiettivi di breve o lungo termine: non possono cioè sostituire il taglio diretto delle emissioni nella catena del valore.

La Voluntary Carbon Markets Integrity Initiative (VCMI), dal canto suo, dice che eventuali crediti ad alta qualità possono sostenere dichiarazioni credibili solo “oltre” i tagli basati sulla scienza, non al loro posto. Quando questa distinzione si perde, il rischio di greenwashing cresce rapidamente.

Microsoft, da parte sua, continua a dichiarare l’obiettivo di diventare carbon negative entro il 2030, ma il suo stesso Rapporto di sostenibilità 2025 ammette che le emissioni totali sono cresciute del 23,4% rispetto al 2020, pur a fronte di un aumento dell’uso di energia del 168%, trainato dalla crescita di cloud e intelligenza artificiale.

Nel report 2024 Microsoft aveva già dichiarato un aumento del 29,1% delle emissioni aggregate rispetto alla base 2020, con il grosso dell’aumento delle emissioni indirette Scope 3 della filiera legato alla costruzione di data center e all’hardware.

Dove comincia il rischio di greenwashing

Il rischio di greenwashing nasce quando l’acquisto di rimozioni viene usato per suggerire che il problema delle emissioni sia sotto controllo mentre le emissioni effettive continuano a salire.

Un secondo rischio riguarda la qualità dei progetti. Secondo Clear Blue Markets, il mercato rischia di passare da una semplificazione a un’altra: dopo anni in cui una parte dei crediti era valutata soprattutto per il prezzo basso, oggi tende a trattare le rimozioni come intrinsecamente superiori, anche quando la qualità reale del progetto resta da dimostrare.

Un terzo rischio è più concreto e riguarda il linguaggio delle imprese. Quando un’azienda dice di essere allineata agli obiettivi climatici grazie a grandi acquisti di rimozioni, ma intanto espande data center, consumi elettrici e infrastrutture ad alta intensità energetica, la promessa perde di credibilità.

Non è un problema solo di reputazione. La questione di fondo è la gerarchia delle priorità: prima si riducono le emissioni alla fonte, poi si trattano quelle residue. Se l’ordine si inverte, i crediti volontari smettono di essere uno strumento di completamento e cominciano a diventare una copertura narrativa.

Cosa ci dice questa frenata sul mercato volontario

La decisione di Microsoft indica che il mercato volontario, da solo, non basta a far crescere le rimozioni di CO2 in modo ordinato, credibile e scalabile.

Secondo Michael Berends, analista di Clear Blue Markets, il settore delle rimozioni tecnologiche non era davvero “un mercato”, ma piuttosto una combinazione di ricerca e sviluppo, filantropia strategica e acquisti aziendali. Senza una pluralità di compratori, una vera scoperta del prezzo e standard condivisi, la crescita osservata finora resterà esposta al rischio di monopsonio.

Secondo Quantum, almeno in Europa, il futuro del settore dipenderà molto più da regole pubbliche e domanda di conformità che non dalle scelte di un singolo compratore, per quanto dominante. Se il settore vuole rafforzarsi, deve smettere di dipendere da pochi contratti simbolici e trovare standard più rigorosi, criteri di qualità più leggibili e una base di domanda più ampia.

Microsoft ha contribuito a costruire questo mercato, ma oggi ne mostra anche il limite principale. Un sistema in cui un solo soggetto orienta domanda, prezzi e aspettative degli sviluppatori resta fragile. Finché questa dipendenza non si ridurrà, ogni rallentamento del principale compratore continuerà a propagarsi come una crisi dell’intero settore.

Le rimozioni possono svolgere un ruolo, soprattutto per le emissioni residue più difficili da eliminare, ma non possono diventare il centro della strategia climatica aziendale. Quando accade, aumentano insieme il rischio di contabilità debole, la dipendenza da crediti costosi e il pericolo di greenwashing.