Le fonti rinnovabili diventeranno il cuore del sistema elettrico globale da qui al 2050 (80-90% del mix di generazione), mentre i consumi di petrolio raggiungeranno il picco nei prossimi cinque anni e quelli di carbone, dopo la temporanea risalita del 2021, si manterranno su una traiettoria discendente.

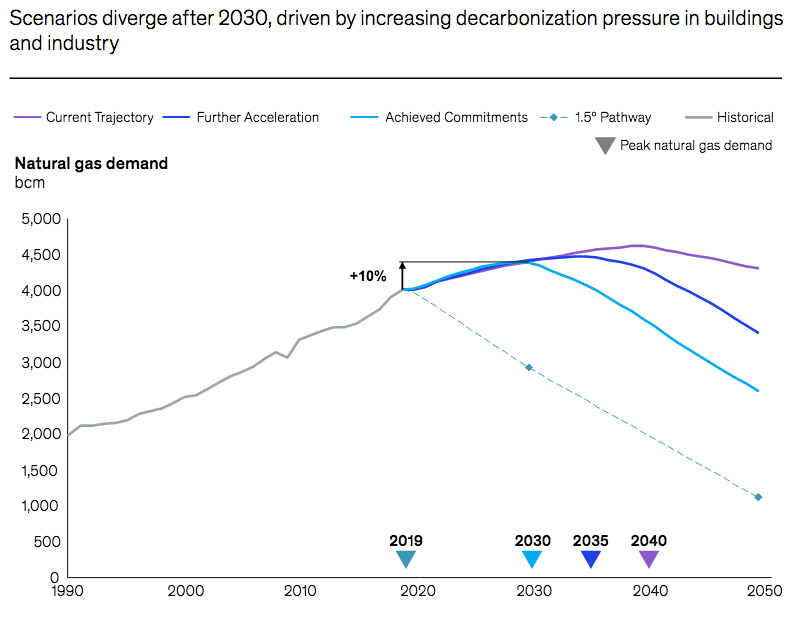

Al contrario, la domanda di gas aumenterà di un 10-20% fino al 2035.

Anche se tutti i Paesi che si sono dati obiettivi net-zero (azzeramento delle emissioni nette di CO2) realizzassero queste ambizioni entro metà secolo, si andrà comunque verso un aumento delle temperature di +1,7 °C al 2100, rispetto alla media preindustriale. Quindi il percorso indicato dagli accordi di Parigi per contenere il surriscaldamento globale a +1,5 °C sarà sempre più impegnativo da seguire.

Sono queste le principali considerazioni della società di consulenza Usa McKinsey nel suo ultimo rapporto sugli scenari energetici mondiali, “Global Energy Perspective” 2022 (link in basso), che però – è bene precisare – è stato completato prima del conflitto Russia-Ucraina e quindi esclude gli impatti di questa crisi geopolitica sui mercati energetici attuali e futuri.

Vediamo le tendenze più rilevanti con alcuni grafici.

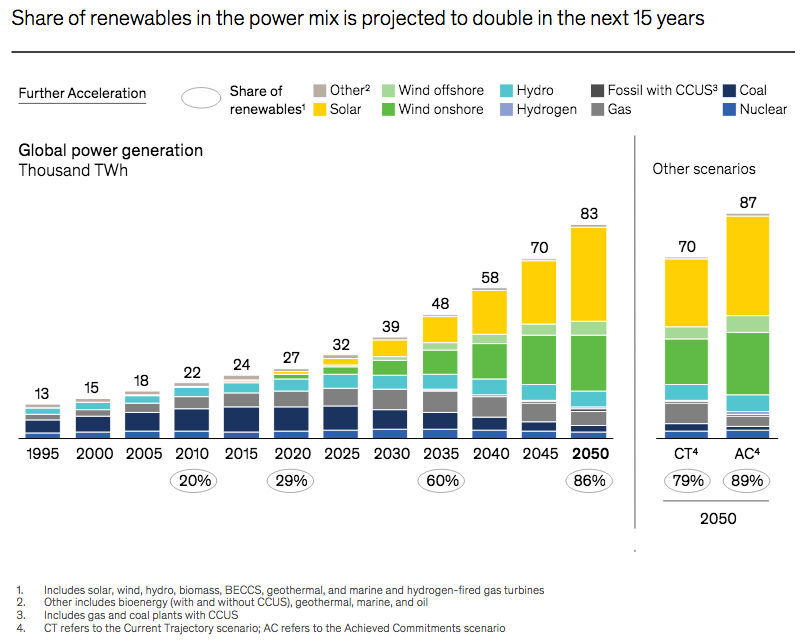

Per quanto riguarda le rinnovabili, si prevede che queste faranno il 60% del mix di produzione elettrica nel 2035, raddoppiando così la loro quota in 15 anni (erano al 29% nel 2020) nello scenario principale elaborato da McKinsey, battezzato Further Acceleration (gli altri scenari discussi nel documento sono quelli citati a destra nel grafico sotto: CT – Current Trajectory e AC – Achieved Commitments).

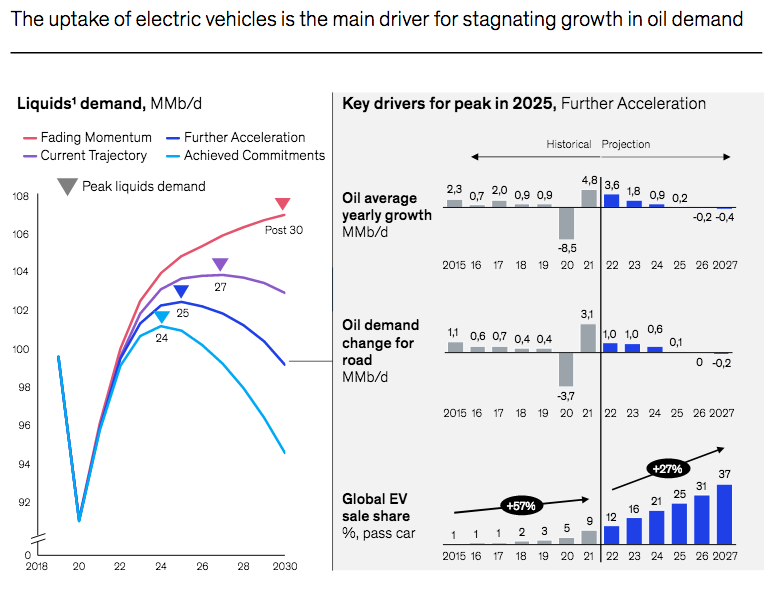

La domanda di petrolio secondo McKinsey dovrebbe raggiungere il suo apice entro 2-5 anni per poi declinare, grazie soprattutto alla diffusione crescente dei veicoli elettrici; nel 2027 si stima che le auto alla spina faranno il 37% delle vendite globali.

Invece in tutti gli scenari considerati, la domanda mondiale di gas è destinata ad aumentare del 10% fino al 2030.

Dopo quella data le previsioni divergono: lo scenario centrale, identificato dalla linea blu nel grafico sotto (Further Acceleration) ritiene che il picco del gas sarà nel 2035 prima di iniziare la discesa, spinta da molteplici elementi, tra cui elettrificazione dei diversi settori (trasporti, industrie, edifici), sviluppo delle rinnovabili e della produzione di idrogeno verde.

Da notare però che lo sforzo di decarbonizzazione richiesto da uno scenario compatibile con un global warming di +1,5 °C è decisamente maggiore: è la linea tratteggiata, 1,5 ° Pathway, che prevede un ripido abbattimento dei consumi di gas già dal 2020 in poi.

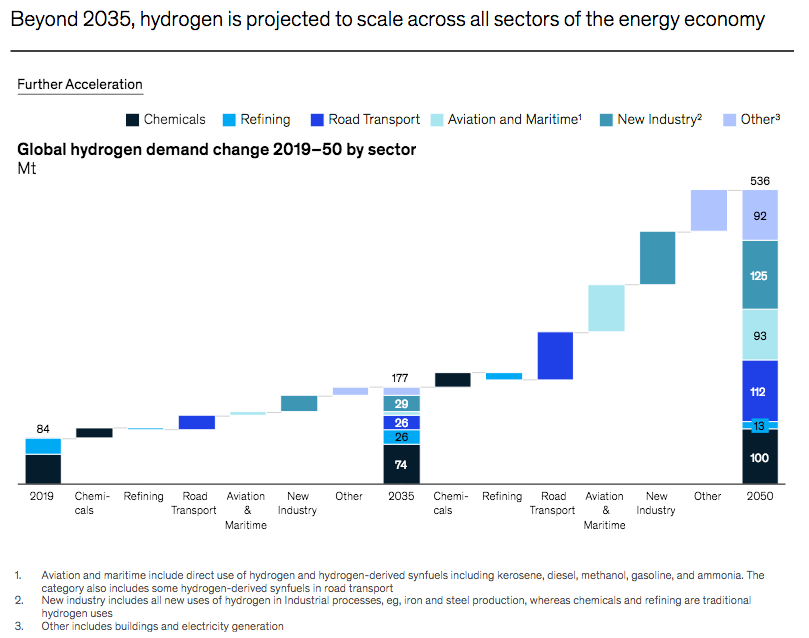

Intanto, come mostra il prossimo grafico che proponiamo dal rapporto McKinsey, trasporti e usi industriali traineranno la crescita della domanda di idrogeno al 2035 e ancora di più negli anni successivi, grazie anche alla richiesta di carburanti sintetici prodotti a partire da idrogeno.

In sostanza, produrre quantità crescenti di H2 sarà una chiave essenziale per decarbonizzare le industrie pesanti (acciaio, chimica) e i trasporti sulle lunghe distanze (camion, aerei, navi).

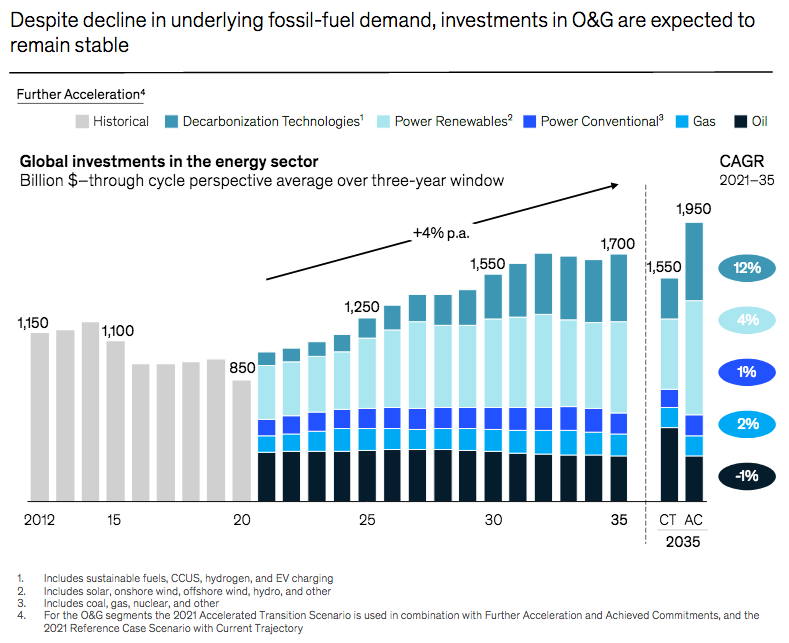

Per quanto riguarda, infine, gli investimenti globali nel settore energetico, si assisterà a una crescita media annua del 4% nel periodo 2021-2035 con un massimo di circa 1.700 miliardi di $/anno nello scenario Further Acceleration.

Da notare che a fronte di una crescita sostenuta degli investimenti in rinnovabili e tecnologie per la decarbonizzazione – tra cui idrogeno, ricarica dei veicoli elettrici, carburanti sostenibili, sistemi CCUS per catturare le emissioni di anidride carbonica – gli investimenti oil & gas rimarranno comunque stabili, sostiene McKinsey, nonostante la diminuzione della domanda.

Ciò sarà dovuto, si spiega, ai maggiori costi delle attività in questi settori fossili: esplorazione di giacimenti e messa in produzione, mantenimento delle infrastrutture esistenti, anche a causa delle restrizioni ambientali e relativi maggiori costi delle emissioni di CO2.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO