Per il secondo anno consecutivo in Italia sono stati installati più di 5 GW in un anno di potenza fotovoltaica, un dato che potrebbe rappresentare un nuovo “livello di regime” per la crescita futura, mentre l’eolico ha avuto un’inversione di tendenza dopo la contrazione del 2023.

Se ne parla nel “Renewable Energy Report 2025” redatto dall’Energy&Strategy della School of Management del Politecnico di Milano e presentato ieri mattina (link in basso).

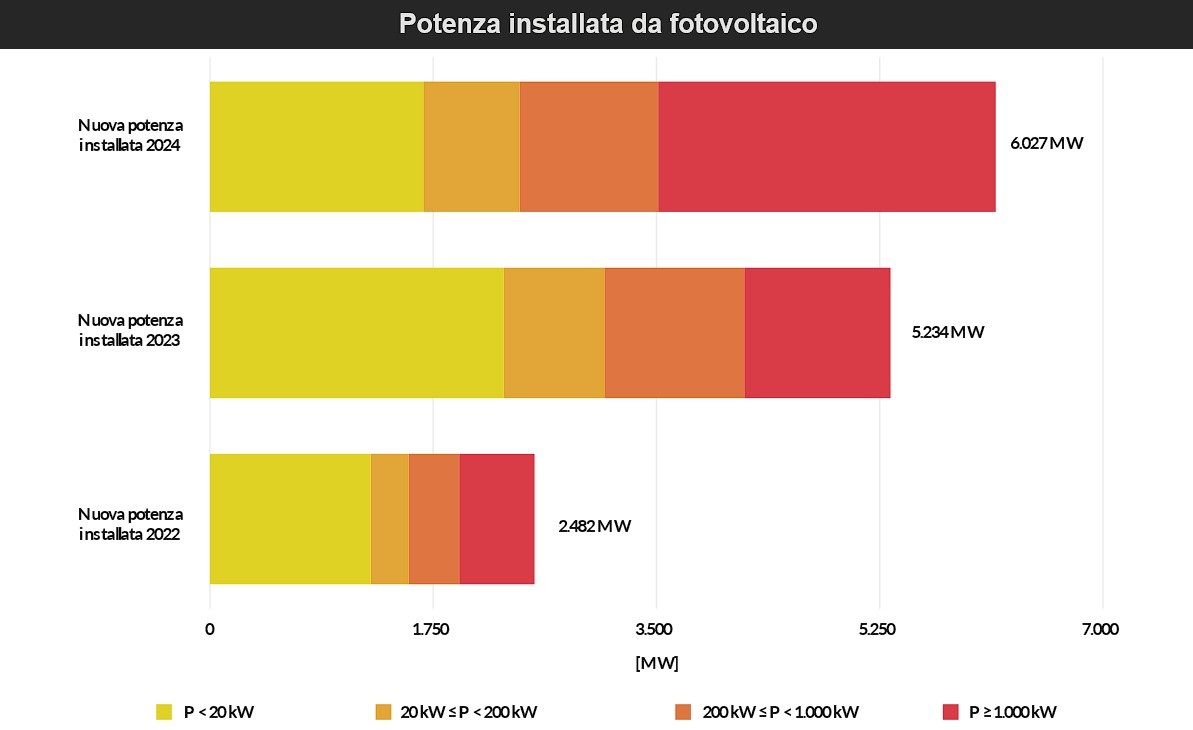

Con 6.027 MW di potenza installata nel 2024 (+795 MW rispetto al 2023 e +3.545 MW sul 2022), il fotovoltaico si conferma la tecnologia energetica in maggiore ascesa del Paese.

Il numero di nuovi impianti installati lo scorso anno, pur diminuendo rispetto al 2023 (281.981 contro 373.929), rimane al di sopra dei valori del 2022 (205.806) ed è bilanciato dall’aumento della potenza media: nel 2024 una parte considerevole della potenza installata (2.584 MW, pari al 43%) proviene da impianti superiori a 1 MW, taglia che nel 2023 aveva contribuito solo con 1.157 MW.

Il numero inferiore di impianti installati lo scorso anno non è visto dagli analisti come un segno di rallentamento, “ma piuttosto il risultato di politiche incentivanti e di un ambiente normativo che favorisce le grandi installazioni, con un mercato che si sta spostando verso la realizzazione di impianti su larga scala”.

L’eolico, invece, dopo il calo del 2023, ha fatto segnare 612 MW di nuova potenza installata, 125 MW in più (+26%) rispetto al 2023. L’incremento è dovuto per il 95% a 61 nuovi impianti di taglia superiore a 1 MW. Anche il numero totale di installazioni recenti è risalito leggermente, passando da 82 a 84 unità, pur rimanendo ben al di sotto delle 208 del 2022.

L’andamento regionale

Come sono distribuite lungo la Penisola le nuove installazioni?

Il primato per la maggiore espansione fotovoltaica nel 2024 se lo aggiudica il Lazio, grazie a un balzo in avanti di quasi 1 GW (dai 322 MW del 2023 a 1.256 MW). La Lombardia, pur fermandosi a 767 MW (in lieve calo rispetto ai 907 MW dell’anno precedente), rimane la regione con la maggiore potenza FV complessiva installata in Italia.

Si veda in basso un riferimento con la classifica delle prime dieci regioni per installato fotovoltaico nel 2024.

Il Nord mantiene il primato in termini di installazioni. Mostra però un generale rallentamento rispetto al 2023, con particolari riduzioni nelle regioni più industrializzate: Veneto, Piemonte, Friuli-Venezia Giulia ed Emilia-Romagna, continuano a fornire un contributo significativo, ma tutte queste (tranne il Friuli) evidenziano un calo nelle nuove installazioni.

Il Veneto, in particolare, passa dai 680 MW del 2023 ai 483 MW del 2024. Più contenute invece le riduzioni di Piemonte ed Emilia-Romagna, rispettivamente, -84 MW e -63 MW.

Il Sud e le isole, al contrario, si mostrano in solida crescita, seppur su una base di partenza inferiore rispetto al Nord: aumentano Sicilia (da 422 a 505 MW), Sardegna (da 204 a 324 MW), Campania (da 217 a 258 MW), Puglia (da 243 a 287 MW) e Molise (da 19 a 48 MW). Stabili o in lieve calo le altre regioni. Tutto ciò suggerisce una graduale espansione nelle aree meno sviluppate.

Quanto all’eolico, il 2024 ripropone ovviamente una netta concentrazione al Sud e nelle isole maggiori. Piemonte, Valle d’Aosta, Lombardia, Trentino-Alto Adige, Veneto ed Emilia-Romagna non registrano alcuna nuova potenza installata; unica eccezione è la Liguria, con nuovi 10 MW.

Andando verso il Centro, Toscana e Marche aggiungono entrambe 1 MW eolico, mantenendosi in linea con l’anno precedente, mentre Lazio e Abruzzo migliorano leggermente i dati del 2023 portandosi, rispettivamente, a 2 MW e 4 MW di nuove installazioni.

Riflessioni sugli incentivi

L’analisi si addentra poi in una riflessione sugli incentivi e su come questi hanno influenzato e influenzeranno la futura espansione delle rinnovabili, in particolare il fotovoltaico.

Nel residenziale la fine del Superbonus ha lasciato un “vuoto” che gli strumenti attualmente disponibili, come il Decreto CACER, faticano a colmare perché risultano “più complessi, meno generosi e meno capaci di attivare investimenti su larga scala”.

Il passaggio da incentivi automatici a meccanismi con elevata burocrazia ha dunque ridotto l’appeal del FV domestico.

Per il segmento commerciale-industriale (C&I) la nuova offerta di strumenti, tra cui l’Energy Release, resta “in fase sperimentale” e “non è ancora chiaro se sarà in grado di stimolare investimenti su larga scala”.

Al contrario, per gli impianti di grandi dimensioni l’interesse del mercato si è “chiaramente riattivato”: la fine del FER 1 ha coinciso con il ritorno alla saturazione delle aste, grazie a tariffe più competitive (~75 €/MWh).

Il nuovo meccanismo FER X, nella sua versione transitoria, ha già previsto contingenti significativi (10 GW per il fotovoltaico e 4 GW per l’eolico) e una metodologia più dinamica per definire il prezzo. Nel medio periodo, però, gli analisti prevedono che si avvertirà la mancanza della versione a regime del FER X, attesa per il 2026.

Un confronto sugli Lcoe

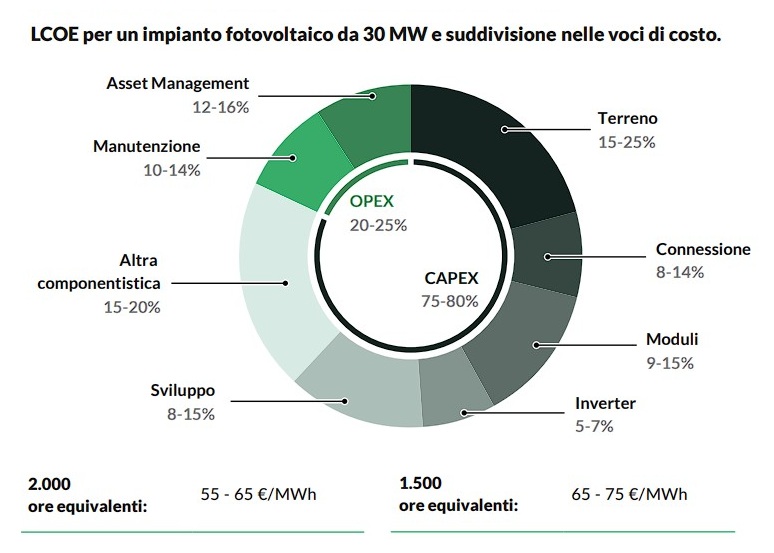

Per quanto riguarda invece la redditività, nel rapporto viene studiato il valore dei “Levelized cost of electricity” (Lcoe) per gli impianti fotovoltaici ed eolici onshore in Italia, differenziandoli per taglia e localizzazione geografica.

Per il fotovoltaico, sono state considerate tre taglie di impianto: 30 MW, 10 MW, 1 MW. Prenderemo in considerazione soltanto il primo, per un confronto di pari volume con l’eolico.

Per gli impianti di 30 MW è emersa una significativa variabilità negli Lcoe calcolati, in base alla producibilità annua: variano tra i 55 e i 65 €/MWh per un impianto con 2.000 ore equivalenti annue di produzione, e tra i 65 e 75 €/MWh per 1.500 ore equivalenti.

Come mostra la figura, i tre quarti circa dell’Lcoe sono dovuti ai Capex. All’interno di questi, si osserva una significativa variabilità dell’impatto dei costi del terreno, tra il 15% e il 25% e in costante aumento, complice la disponibilità di “terreno idoneo” che va riducendosi.

I costi di connessione pesano in un range tra l’8% e il 14%, anche questi in leggero aumento rispetto alla rilevazione della precedente edizione del rapporto, quando incidevano tra l’8% e il 12%. Infatti, per gli impianti da 30 MW sono richiesti dei costi aggiuntivi dovuti all’allacciamento alla rete in altissima tensione.

L’impatto del costo dei moduli è invece in calo rispetto alla simulazione precedente ed è compreso nel range 9-15%. I costi di sviluppo presentano una grande variabilità e coprono una quota dal 15 fino al 20%.

Confrontando gli Lcoe ottenuti per gli impianti fotovoltaici di 30 MW, tra i 55 e i 75 €/MWh, con i prezzi di esercizio previsti dal FER X, variabili tra i 65 e i 95 €/MWh, si evince che le tariffe del FER X possono potenzialmente essere appetibili “solo al verificarsi di opportune combinazioni di producibilità e Capex”, cioè dei due driver principali.

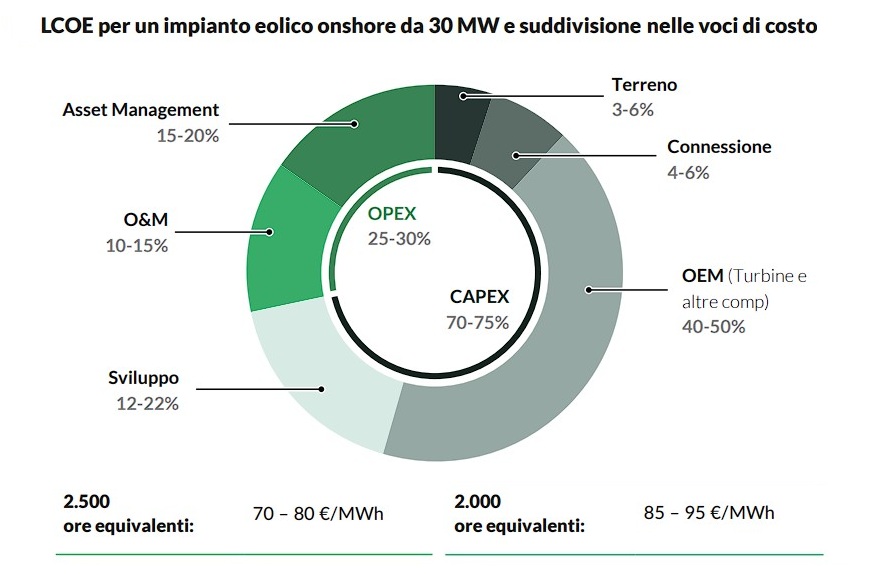

Per quanto riguarda la tecnologia eolica, è stata considerata solamente una taglia di impianto nei calcoli dell’Lcoe, pari a 30 MW onshore. Anche in questo caso è emersa una significativa differenza negli Lcoe calcolati in funzione delle ore equivalenti annue di produzione.

In particolare, si calcola un range tra i 70 e gli 80 €/MWh in caso di alta producibilità (2.500 ore equivalenti annue) e un range tra gli 85 e i 95 €/MWh in caso di bassa producibilità (2.000 ore equivalenti annue).

Come mostrato nella seguente figura, nuovamente i Capex sono responsabili per circa tre quarti dell’Lcoe, mentre la quota rimanente è coperta dagli Opex.

Per l’eolico onshore, le turbine e i componenti rimanenti sono responsabili per circa la metà dell’Lcoe. I costi di connessione, pur essendo in leggero aumento rispetto alla rilevazione del 2024, sono responsabili per una quota dal 4 al 6% del totale.

I costi di sviluppo coprono una quota piuttosto ampia, compresa all’incirca tra il 12% e il 22%. Questo è dovuto anche al fatto che solo una quota dei progetti che iniziano il processo di sviluppo arrivano a portarlo a termine e ad essere effettivamente installati.

Confrontando i range di Lcoe dell’eolico onshore, tra 70 e 95 €/MWh, con i prezzi di esercizio indicati nel Decreto FER X, anch’essi compresi tra 70 e 95 €/ MWh, si nota anche in questo caso che le tariffe possono potenzialmente essere appetibili, in base a opportune combinazioni di producibilità e Capex. Al contrario, in caso di combinazioni meno favorevoli, potrebbero non rivelarsi sufficienti per il mercato.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO