L’Unione europea è in grado di ridurre efficacemente la dipendenza dalle forniture russe di gas nei prossimi 12 mesi, grazie a una cooperazione rafforzata e all’evoluzione delle sue infrastrutture.

Solo nel caso di una convergenza di fattori contrari, come un inverno rigido, un picco della domanda e un blocco totale delle esportazioni russe, alcuni Paesi Ue potrebbero essere costretti ad adottare misure aggiuntive, per risparmiare volumi significativi di gas per la fine della prossima stagione termica.

Lo ha indicato la Rete europea dei gestori dei sistemi per il trasporto del gas (EntsoG) nella sua ultima analisi sulle prospettive per l’estate 2023 e l’inverno 2023-24 (link in basso).

Scenari di riferimento

Nello scenario estivo di riferimento, dal 1° aprile al 30 settembre 2023, l’Ue riuscirà a raggiungere mediamente almeno il 90% di scorte in tutti gli impianti di stoccaggio sotterraneo di gas, entro la fine della stagione estiva.

Paesi dell’Europa occidentale come Belgio, Spagna, Francia e Portogallo potrebbero raggiungere il 100% del loro volume operativo di gas entro la fine di settembre 2023. Un risultato possibile grazie alle forniture di gas naturale liquefatto (Gnl) dall’estero e alle esportazioni anche via tubo dalla Norvegia.

In questo contesto, l’approvvigionamento di gas dalla Russia rappresenterebbe solo il 2% delle forniture totali. L’EntsoG sottolinea però che la massimizzazione delle forniture alternative a quelle russe trova ancora dei limiti, nella capacità di fornitura della rete del gas continentale e nel potenziale di approvvigionamento di Gnl.

Nello scenario di riferimento invernale, partendo da un livello di stoccaggio del 90% al 1° ottobre 2023, le capacità di prelievo dagli impianti di stoccaggio, combinate con la flessibilità delle importazioni, sono sufficienti a coprire la domanda nei mesi freddi e a lasciare gli stoccaggi ad un livello del 30% alla fine dell’inverno in tutti i Paesi dell’Ue, supponendo che il gas proveniente dalla Russia sia ancora disponibile.

Scenari critici

In caso di interruzione totale delle forniture russe, gli impianti di stoccaggio verrebbero utilizzati al massimo in alcuni Paesi per soddisfare la domanda e non potrebbero raggiungere l’obiettivo del 30% entro la fine dell’inverno, riducendo il contributo di flessibilità solitamente fornito dagli impianti di stoccaggio durante i picchi di domanda.

Ciò significherebbe un livello di scorte più basso della media, pari all’11% in Europa alla fine di marzo 2024, cosa che metterebbe a rischio la successiva preparazione invernale dei Paesi Ue per raggiungere l’obiettivo del 90% entro la fine dell’estate 2024.

Nel caso di interruzione totale delle forniture russe, sarebbe necessaria la combinazione di un potenziamento della capacità, una diminuzione della domanda di gas del 15% e forniture aggiuntive di Gnl per migliorare le possibilità di mantenere al 30% gli stoccaggi per tutti i Paesi Ue entro la fine di marzo 2024, nota l’organizzazione.

Anche nel caso di interruzione totale delle forniture russe e di un inverno rigido, a maggior ragione, la capacità di prelievo dagli impianti di stoccaggio del gas, anche contando sulla maggiore flessibilità dell’offerta, non sarebbe sufficiente a coprire la domanda e a raggiungere il target di scorte residue del 30% alla fine del prossimo inverno.

I Paesi europei rischierebbero in questo caso di dover ridurre la domanda tra il 6 e il 13% durante l’intero inverno.

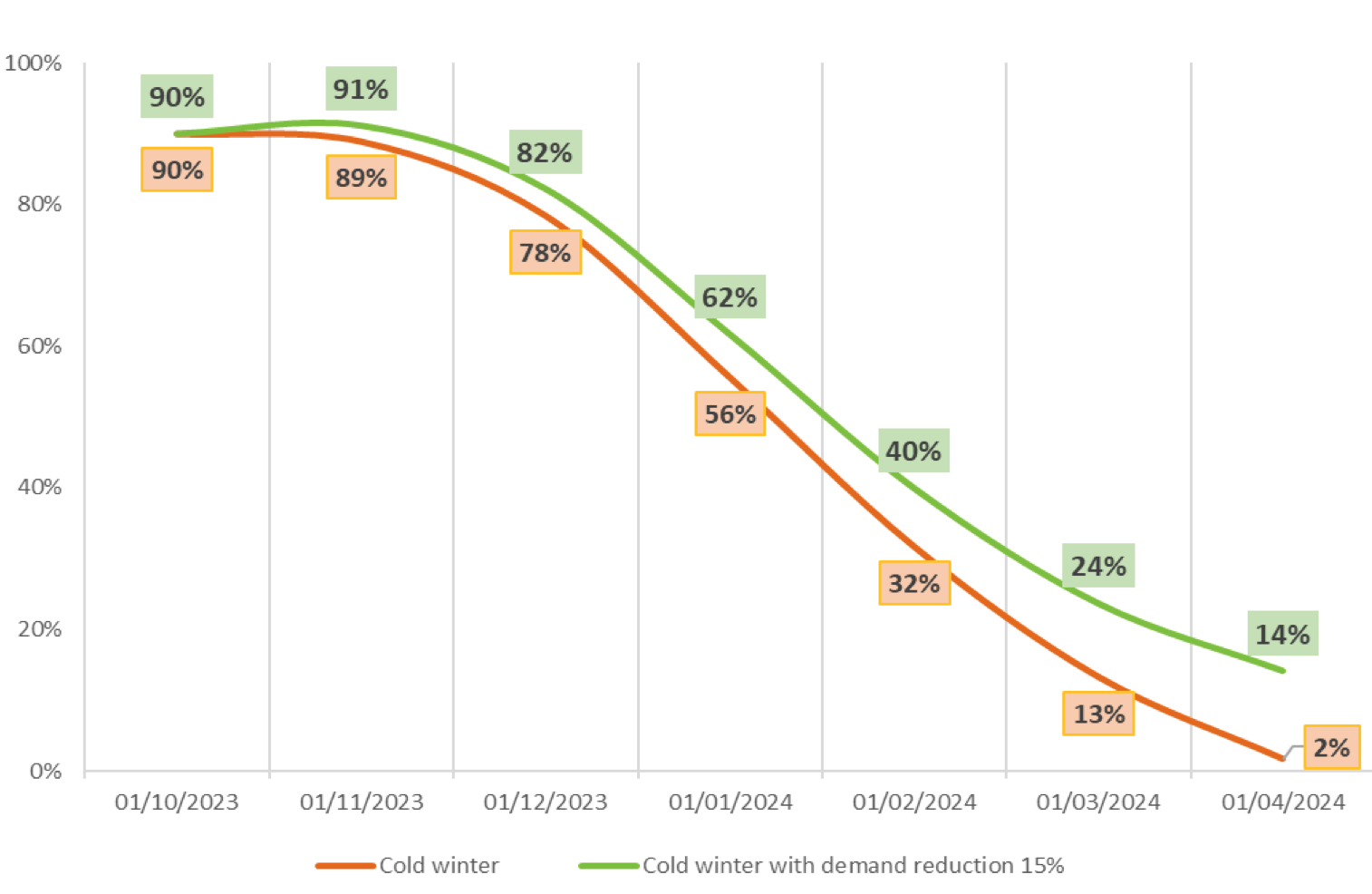

Nei due scenari specifici, rispettivamente, di un inverno freddo e di un inverno freddo con una riduzione del 15% della domanda, il livello di riempimento medio degli stoccaggi alla fine di marzo 2024 sarebbe, nel primo caso, di solo il 2% e nel secondo caso del 14%, molto al di sotto della media (grafico sotto).

E ciò complicherebbe la situazione degli approvvigionamenti per il 2024-25.

L’introduzione di possibili misure quali il potenziamento delle capacità, il reperimento di forniture aggiuntive e la riduzione della domanda di gas del 15%, eviterebbero i rischi di un contingentamento dell’offerta e consentirebbero di raggiungere un livello di scorte adeguato, secondo EntsoG.

Scenari per l’Italia

EntsoG prevede per il nostro Paese una domanda di gas di 1.804,9 GWh/giorno ad aprile, 1.431,7 GWh/g a maggio, 1.450,9 GWh/g a giugno, 1.578 GWh/g a luglio, 1.349,1 GWh/g ad agosto e 1.605,8 GWh/g a settembre.

Per il periodo autunno-inverno, secondo lo scenario di riferimento basato sulla media del quinquennio 2017-2021, la domanda in Italia sarà di:

- 1.743,2 GWh/g a ottobre

- 2.557,8 GWh/g a novembre

- 2.933,3 GWh/g a dicembre

- 3.302,3 GWh/g a gennaio 2024

- 3.061,5 GWh/g a febbraio 2024

- 2.508 GWh/g a marzo 2024.

Se, invece, l’inverno sarà rigido, EntsoG prevede la domanda salirà del 14-15%:

- 2.154,8 GWh/g a ottobre

- 2.734,9 GWh/g a novembre

- 3.635,9 GWh/g a dicembre

- 3.606,6 GWh/g a gennaio 2024

- 3.389,2 GWh/g a febbraio 2024

- 2.899,2 GWh/g a marzo 2024.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO