Durante il 2022 in Italia hanno usufruito del Superbonus 137.000 impianti fotovoltaici, cioè il 66% di quelli connessi nell’anno, per 1.117 MW di potenza.

Nel residenziale, gli impianti che hanno avuto accesso alla maxi detrazione al 110%, sono circa 2 volte il numero e 2,5 volte la potenza installata di quelli che non vi hanno avuto accesso; installazioni, queste ultime, che hanno comunque goduto per la maggior parte delle detrazioni fiscali del 50%, anche abbinate a cessione del credito e sconto in fattura.

Il dato è tra i molti interessanti contenuti nell’aggiornamento trimestrale delle statistiche sul FV del Gse (documento in basso), e in realtà non rende nemmeno a pieno l’impatto che il Superbonus ha avuto sul mercato FV italiano.

Le cifre fornite dalla controllata Mef si basano infatti (come quelle di Terna) sugli impianti già connessi; se andiamo a guardare tutti gli impianti già commisionati ma non ancora connessi, come fa l’Enea, emerge che la maxi detrazione ha spinto 1,6 GW di installazioni nel 2022, che diventano 2,2 GW nell’intera vigenza del Superbonus.

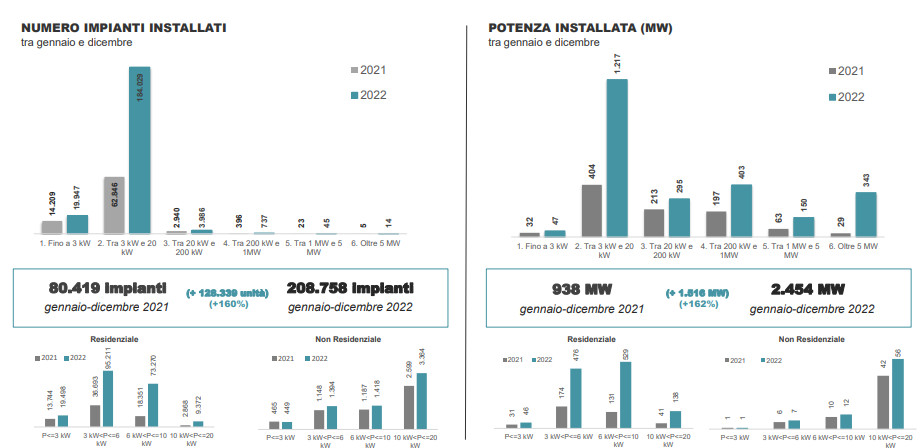

Tornando alle statistiche Gse (si vedano anche quelle che avevamo elaborato a partire dai dati Terna), con gli oltre 2,4 GW aggiunti in oltre 200mila installazioni, al 31 dicembre risultano in esercizio in Italia circa 1.225.000 impianti, un +21% rispetto alla fine del 2021, per una potenza complessiva superiore a 25 GW (+11%), mentre la produzione annuale, pari a 28,2 TWh, è aumentata del 12,5% rispetto al 2021.

“Nel periodo gennaio-dicembre i dati di numerosità delle nuove installazioni risultano nettamente superiori a quelli degli 8 anni precedenti e si assestano sui valori del 2013, ultimo anno in cui si riscontrano gli effetti del Conto Energia”, si legge nel report Gse.

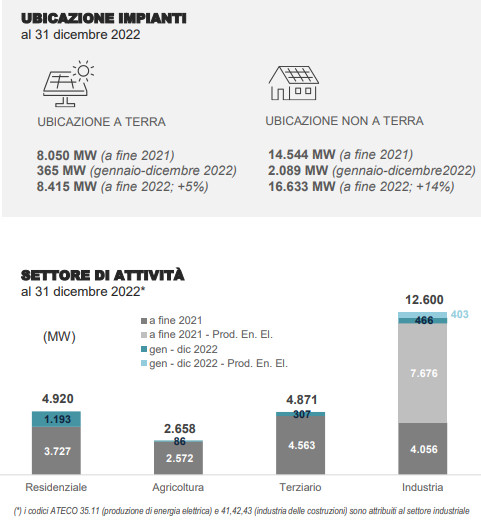

Come si vede, le taglie sotto ai 20 kW hanno pesato per 1.264 MW sui 2.454 MW di FV conessi nell’anno. Ma la crescita rilevata nel 2022 interessa tutte le classi dimensionali degli impianti. Il 50% della potenza installata complessiva si concentra nel settore industriale (che va detto però comprende i produttori di energia e dunque i grandi parchi utility scale, che rappresentano il 64% della potenza della categoria), seguono i settori residenziale (20%), terziario (19%) e agricoltura (11%).

Come si vede dall’infografica sopra, il 34% della potenza FV è installata a terra, il restante 66% su edifici, tetti, coperture, e così via.

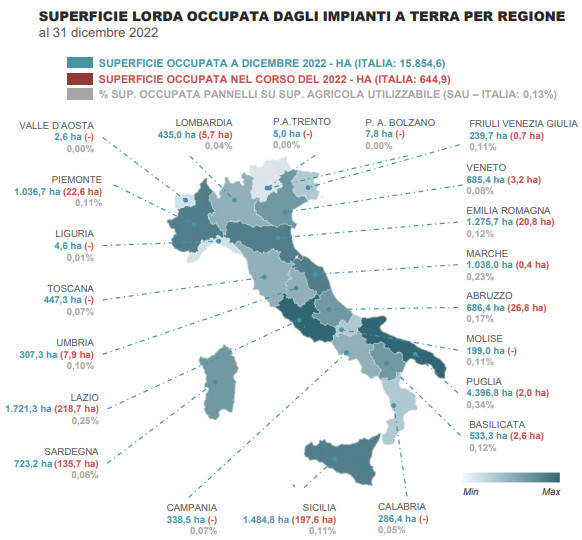

La superficie complessivamente occupata dagli impianti a terra è stimabile in circa 15.900 ettari: al momento è pari allo 0,13% della superficie agricola utilizzabile (Sau) lorda italiana, mentre la regione con più grandi impianti a terra, la Puglia, vede i parchi FV pesare per lo 0,34% della Sau regionale.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO