La rapida diffusione delle tecnologie energetiche pulite offre grandi opportunità ai Paesi che cercano di produrle e commercializzarle, ma presenta anche decisioni difficili per i governi, che devono affrontare tensioni e compromessi in base alle politiche industriali e commerciali che decidono di perseguire.

È quanto emerge dal ungo rapporto dell’Agenzia internazionale per l’energia (Iea), Energy Technology Perspectives 2024 (ETP-2024), consultabile dal link in fondo a questo articolo.

Sulla base delle politiche attuali, il mercato green tech globale è destinato ad aumentare da 700 miliardi di dollari nel 2023 a più di 2mila miliardi di dollari entro il 2035, un valore vicino a quello del mercato mondiale del greggio negli ultimi anni.

Anche il commercio di tecnologie pulite è previsto in forte aumento. Nel giro di un decennio, è destinato a più che triplicare a 575 miliardi di dollari, oltre il 50% in più dell’attuale commercio globale di gas naturale, secondo il rapporto, che ha l’obiettivo di fornire ai decisori politici gli strumenti per navigare e orientarsi meglio in mezzo a questa complessità.

“Man mano che i Paesi cercano di definire il proprio ruolo nella nuova economia energetica, tre aree politiche vitali – energia, industria e commercio – diventano sempre più interconnesse. Sebbene i governi debbano prendere decisioni difficili e complicate, questo nuovo rapporto della Iea fornisce una solida base di dati per le loro decisioni”, ha dichiarato il direttore esecutivo della Iea, Fatih Birol.

Status quo nel settore green tech

L’aumento del mercato globale delle tecnologie low carbon è avvenuto sulla scia di un’ondata record di investimenti, in una fase in cui i Paesi vogliono rafforzare la propria sicurezza energetica, mantenere il proprio vantaggio economico e ridurre le emissioni.

La maggior parte di questa spesa si è concentrata però nelle regioni che hanno già acquisito una posizione di vantaggio, che stanno cercando di consolidare, e cioè Cina, Unione Europea e Stati Uniti, e sempre più spesso l’India.

Nonostante le misure di politica industriale adottate da Usa, Ue e India, la Cina è destinata a mantenere il primato manifatturiero mondiale nel prossimo futuro.

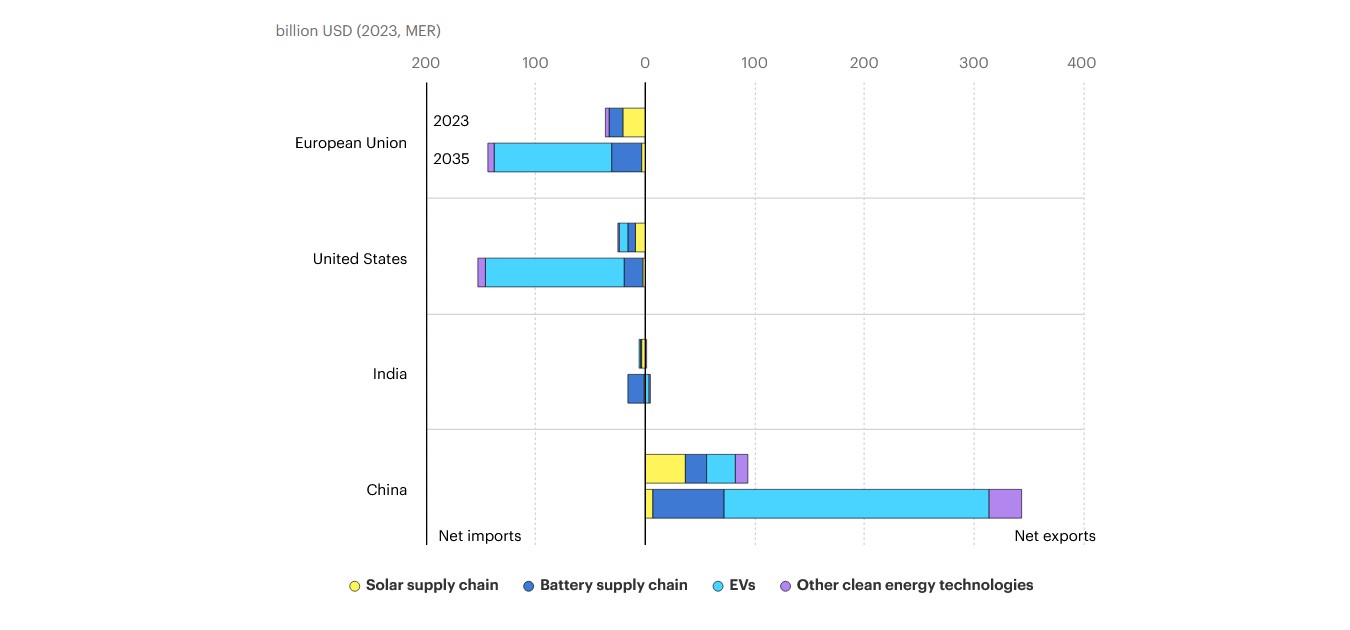

In base alle politiche attuali, le sue esportazioni di tecnologie pulite dovrebbero superare i 340 miliardi di dollari nel 2035 (vedi grafico tratto dal rapporto), che equivalgono all’incirca alle entrate previste nel 2024 per le esportazioni di petrolio dell’Arabia Saudita e degli Emirati Arabi Uniti.

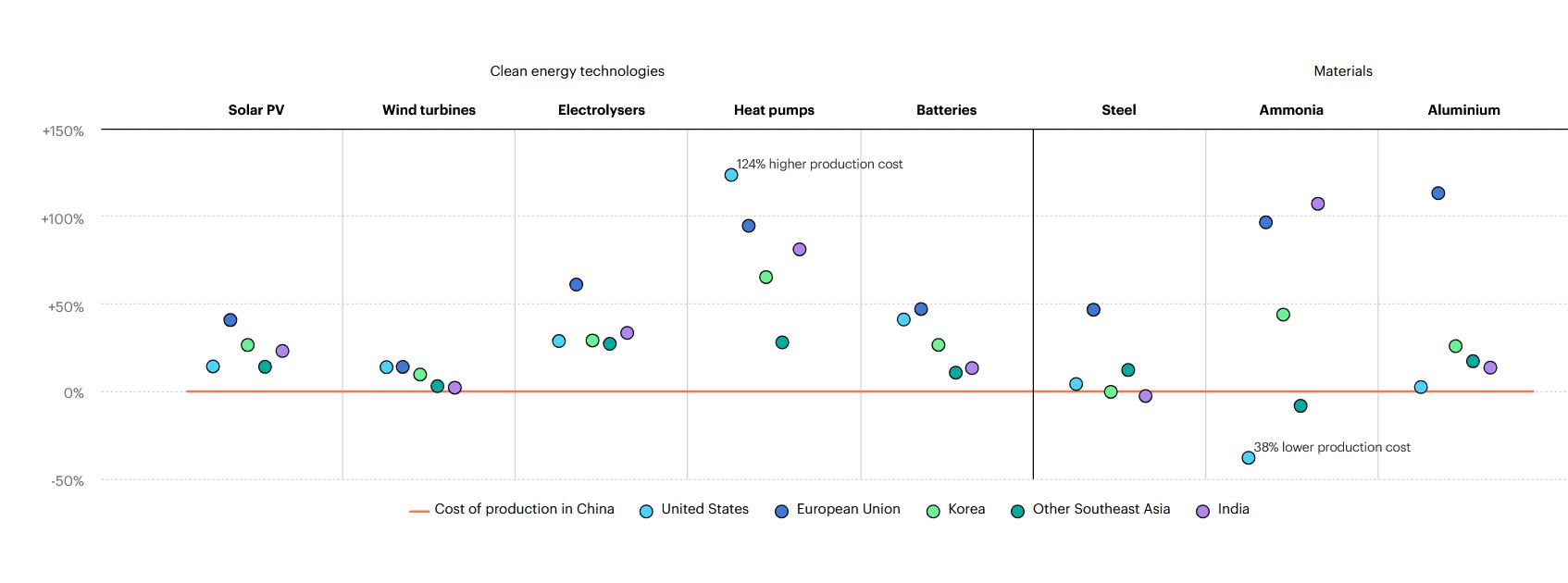

La Cina è attualmente il luogo più economico per la produzione delle principali tecnologie energetiche pulite, anche senza considerare l’esplicito sostegno finanziario dei governi.

Produrre moduli fotovoltaici, turbine eoliche e batterie costa mediamente fino al 40% in più negli Stati Uniti, fino al 45% in più nell’Unione Europea e fino al 25% in più in India.

Nell’illustrazione, il costo di produzione livellato per determinate tecnologie e materiali per l’energia pulita, per regione, rispetto al costo di produzione in Cina (linea rossa), nel 2023.

Un possibile nuovo equilibrio

Un possibile nuovo equilibrio

Oggi i Paesi del Sud-Est asiatico, dell’America Latina e dell’Africa rappresentano meno del 5% del valore generato dalla produzione di tecnologie pulite. Tuttavia, l’ETP-2024 identifica alcune importanti opportunità di crescita per le economie emergenti e in via di sviluppo nel settore green tech.

Il rapporto rileva che, al di là dell’estrazione e della lavorazione dei minerali critici, le economie emergenti e in via di sviluppo potrebbero sfruttare i loro vantaggi competitivi per risalire la catena del valore.

Ad esempio, il Sud-est asiatico potrebbe diventare uno dei luoghi più economici per la produzione di polisilicio e wafer per i moduli fotovoltaici entro i prossimi 10 anni, mentre l’America Latina, in particolare il Brasile, ha il potenziale per aumentare la produzione di turbine eoliche da esportare in altri mercati delle Americhe.

Il Nord Africa ha invece le carte in regola per diventare un polo produttivo di veicoli elettrici entro il prossimo decennio, mentre diversi Paesi dell’Africa subsahariana potrebbero produrre ferro con idrogeno a basse emissioni, secondo il rapporto.

“Si vuole dimostrare che i Paesi del Sud-Est asiatico, dell’America Latina, dell’Africa e non solo, hanno un forte potenziale per svolgere ruoli importanti nella nuova economia energetica. E che con solide partnership strategiche, maggiori investimenti e sforzi per ridurre gli alti costi di finanziamento, possono realizzare questo potenziale”, ha dichiarato Birol.

Le nuove rotte dei commerci

Il rapporto della Iea analizza anche le implicazioni globali dell’espansione del commercio di tecnologie energetiche pulite, con i nuovi rischi e le nuove opportunità che tali commerci potrebbero determinare.

Interessante la dimostrazione che un solo viaggio di una grande nave portacontainer piena di moduli fotovoltaici può fornire i mezzi per generare la stessa quantità di elettricità del gas naturale contenuto in oltre 50 grandi navi cisterna LNG o del carbone di oltre 100 grandi navi.

Si fa notare però che circa la metà di tutto il commercio marittimo delle tecnologie energetiche pulite passa attraverso lo Stretto di Malacca, che collega l’Oceano Indiano al Pacifico.

Ciò pone rilevanti questioni geopolitiche. Anche se le implicazioni per la sicurezza energetica sono diverse, infatti, vale la pena notare che si tratta di una quota significativamente superiore al 20% circa del commercio di combustibili fossili che passa attualmente attraverso lo Stretto di Hormuz, fra Africa e penisola arabica.

Cosa significa per l’Europa

La trasformazione del settore energetico e lo spostamento del commercio legato all’energia verso le tecnologie pulite avranno implicazioni a lungo termine.

Mentre le forniture di combustibili fossili devono essere reintegrate appena consumate, l’importazione di tecnologie pulite comporta la creazione di uno stock durevole di capacità energetica.

I cambiamenti previsti nella bilancia commerciale dell’Unione Europea aiutano a illustrare le conseguenze di questo cambiamento.

In base alle impostazioni politiche attuali, le importazioni nette di combustibili fossili e tecnologie energetiche pulite dell’Ue dovrebbero raggiungere circa 400 miliardi $ nel 2035.

Tali importazioni sono però destinate a ricalibrarsi verso una quota maggiore di tecnologie green, che da meno del 10% nel 2023 saliranno al 35% nel 2035, a scapito dei fossili, con un atteso impatto positivo sulla resilienza energetica dell’Unione.

Le strategie industriali Ue muteranno le sue prospettive

Nell’Ue il futuro della produzione di tecnologie pulite dipenderà dalla capacità di raggiungere gli obiettivi del Net Zero Industry Act (NZIA), secondo la Iea.

Mentre gli obiettivi NZIA sono facilmente raggiungibili per alcune tecnologie, come gli stadi finali della produzione di componenti eolici e delle pompe di calore, la strada per l’industria automobilistica è molto più in salita.

Oltre il 40% dei veicoli con motore a combustione interna prodotto oggi nell’Ue è destinato all’esportazione e deve affrontare la concorrenza dei produttori di veicoli elettrici cinesi, così come i veicoli elettrici di produzione nazionale per il mercato interno dell’Ue.

Affinché l’industria automobilistica dell’Ue possa competere nel crescente mercato dell’elettrico, sarà essenziale ridurre i costi di produzione e integrare completamente le catene di fornitura, comprese le batterie.

Nel 2023, le importazioni dalla Cina dovrebbero essere state circa il 20% delle vendite di veicoli elettrici nell’Ue. In base alle politiche attuali, questa quota raddoppierà al 40% circa entro il 2035, nonostante i dazi sulle importazioni annunciati di recente e che saranno in vigore per 5 anni.

Se si raggiungono gli obiettivi della NZIA, una catena di fornitura di EV e batterie completamente integrata contribuirebbe a far scendere questa percentuale al 20%.

La necessità di strategie industriali ben concepite

Le possibili contraddizioni fra politiche energetiche e industriali rendono le misure di politica commerciale essenziali per la transizione verso l’energia pulita.

In alcuni casi, i vantaggi delle energie rinnovabili e dei veicoli elettrici sarebbero maggiori se le barriere commerciali fossero più basse. Oggi, ad esempio, le tariffe su sistemi e componenti per le rinnovabili sono in media più del doppio di quelle applicate ai combustibili fossili, ha sottolineato la Iea.

Ad esempio, una tariffa del 100% sui moduli fotovoltaici annullerebbe il calo dei costi di questa tecnologia registrato negli ultimi cinque anni.

L’impatto sui costi di generazione dell’elettricità sarebbe più limitato, poiché i moduli FV rappresentano il 20-30% del costo totale di una installazione. Ma per i beni di consumo, come le auto elettriche, l’impatto sarà probabilmente più diretto e rischia di rallentarne l’adozione su scala più elevata.

Strategie industriali ben concepite possono quindi aiutare le imprese a colmare i divari di competitività oppure a raggiungere prima i propri obiettivi di innovazione, ma la loro interazione con le misure di politica commerciale deve essere attentamente considerata.

Una politica industriale che abbia un obiettivo specifico, misurabile e circoscritto nel tempo può sostenere il raggiungimento degli obiettivi di politica energetica e climatica.

Ad esempio, la produzione di batterie nell’Unione Europea è oggi più costosa del 50% circa rispetto a quella cinese. Le tecnologie innovative per le batterie attualmente in fase di sviluppo potrebbero contribuire a ridurre il divario di costo fino del 40%, così che i benefici di una produzione localizzata nell’Ue potrebbero superare la differenza di costo.

Per coltivare e mantenere la competitività e l’innovazione, le politiche industriali devono essere attentamente monitorate e suscettibili di correzioni di rotta, secondo la Iea.

“È molto improbabile che il protezionismo su larga scala o il sostegno finanziario a pioggia costituiscano una strategia industriale vincente. Le strategie industriali devono tenere conto dei nuovi parametri e obiettivi del commercio internazionale nelle filiere delle tecnologie pulite”, dicono gli autori del rapporto.

Per bilanciare gli sforzi climatici con gli obiettivi di politica energetica e industriale, le politiche commerciali dovranno essere concepite tenendo conto del loro ruolo nella nuova economia delle tecnologie pulita e di quello che significano per la competitività industriale.

Non esiste insomma un’unica ricetta da seguire per queste politiche, ma l’analisi presentata nell’ETP-2024 intende contribuire al dibattito in questo ambito.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO