Le vendite mondiali di veicoli elettrici hanno raggiunto livelli record nel 2025, ma alcune delle previsioni fatte negli anni scorsi si sono rivelate troppo ottimistiche.

Secondo il documento Electric Vehicle Outlook 2025 di BloombergNEF (BNEF), quest’anno le immatricolazioni globali di auto elettriche, sia a batteria che ibride plug-in, supereranno complessivamente 22 milioni di unità, pari a circa un quarto del mercato mondiale.

I dati della European Automobile Manufacturers’ Association (ACEA) confermano che anche nel vecchio continente la quota di mercato delle elettriche ha toccato il massimo storico del 15,6% nei primi sette mesi dell’anno, sebbene con forti differenze fra i Paesi.

Ciononostante, il 2025 è il primo anno in cui BNEF ha deciso di ridurre le proprie previsioni sull’adozione dei veicoli elettrici sia a breve che a lungo termine per il trasporto passeggeri, a causa soprattutto dei cambiamenti politici negli Stati Uniti.

Gli Usa hanno infatti rimosso o tagliato gli obiettivi nazionali di risparmio di carburante, così come gli elementi di sostegno dell’Inflation Reduction Act, cui si somma la potenziale eliminazione della capacità della California di stabilire i propri standard di qualità dell’aria.

E anche l’Europa ha rimandato gli obiettivi di riduzione delle emissioni di CO2 dei veicoli a breve termine, si legge nel rapporto, il cui executive summary è consultabile dal link in fondo a questo articolo.

Stime passate: tra ottimismo e realtà

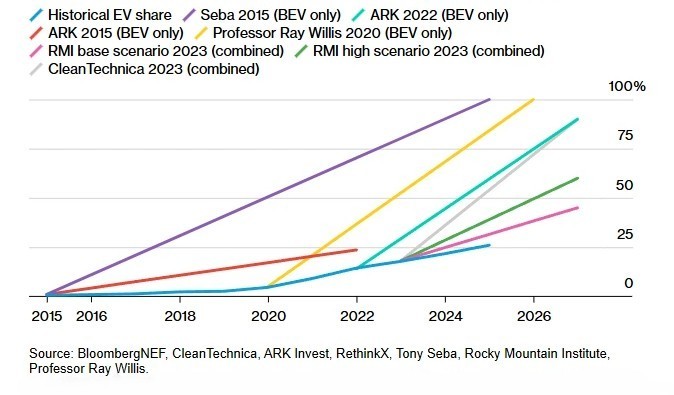

Negli ultimi dieci anni, le previsioni sul boom della mobilità elettrica hanno oscillato tra prudenza ed eccessivo entusiasmo.

Nel 2015, l’Organizzazione dei Paesi Esportatori di Petrolio (OPEC) stimava che nel 2040 ci sarebbero stati appena 4,7 milioni di auto elettriche circolanti: quella soglia è stata superata già nel 2020, con vent’anni di anticipo.

Al contrario, diversi analisti hanno esagerato in senso opposto. Ark Invest, ad esempio, come mostra il grafico di BNEF, prevedeva nel 2015 che le vendite di auto elettriche avrebbero raggiunto 17 milioni nel 2022, quando invece si fermarono quell’anno sotto quota 8 milioni.

La stessa società di investimento nel 2022 stimava 40 milioni di vendite nel 2026 e una quota del 90% di elettriche nel 2027, obiettivi oggi chiaramente fuori portata.

Secondo BloombergNEF, le previsioni più estreme hanno mancato il bersaglio perché basate su estrapolazioni lineari di periodi di crescita accelerata, come durante la pandemia, quando incentivi e condizioni economiche favorevoli avevano temporaneamente spinto le vendite.

Oggi il settore si trova in una fase più matura, ma, nella pratica, la traiettoria delle vendite resta fortemente condizionata dalle politiche pubbliche: incentivi economici, regolamentazioni sulle emissioni e investimenti nelle infrastrutture possono accelerare o rallentare bruscamente il ritmo della transizione.

Andamento attuale: Cina in testa, Europa divisa, Usa stagnanti

Nel 2025, la Cina sta consolidando il proprio primato, rappresentando quasi due terzi delle vendite globali di auto elettriche (EV).

Il mercato cinese è già più grande dell’intero mercato automobilistico statunitense e l’80% delle nuove immatricolazioni previste al 2030 sarà elettrico.

L’Europa mantiene un ruolo di secondo piano ma cruciale, con il 17% delle vendite globali. Secondo ACEA, nei primi sette mesi del 2025 le immatricolazioni di auto elettriche nell’Unione Europea sono cresciute del 24,2% rispetto al 2024, raggiungendo oltre un milione di unità.

Si tratta di un’accelerazione rispetto al +15,8% dell’anno precedente. Tuttavia, la quota BEV (15,6%) resta ancora troppo bassa rispetto agli obiettivi di decarbonizzazione e ben lontana dai livelli della Cina.

La Germania guida il mercato con un +38,4% rispetto al 2024, seguita dalla Spagna (+89,6%). In Italia le immatricolazioni di auto elettriche nei primi sette mesi del 2025 sono cresciute del 29% rispetto allo stesso periodo del 2024, arrivando a 50.589 unità.

Le ibride hanno registrato un aumento ancora più marcato (+9,4%) nel nostro Paese, consolidandosi come la tecnologia preferita dai consumatori italiani, mentre le plug-in hybrid sono salite del 60,3%. Nel complesso, in Italia le vendite di auto elettrificate hanno superato le 130mila unità, mentre benzina e diesel sono calati rispettivamente del 17,8% e del 27,5%.

La Francia resta invece in calo (-4,3%), pur mostrando un rimbalzo a luglio. Parallelamente, le ibride hanno raggiunto il 34,7% del mercato europeo, confermandosi anche a livello continentale la tecnologia più popolare, mentre benzina e diesel sono scesi insieme al 37,7%, ben sotto la metà del mercato.

Negli Stati Uniti invece il quadro è stagnante: le vendite di auto elettriche nel 2025 restano pressoché piatte rispetto al 2024, senza una crescita significativa.

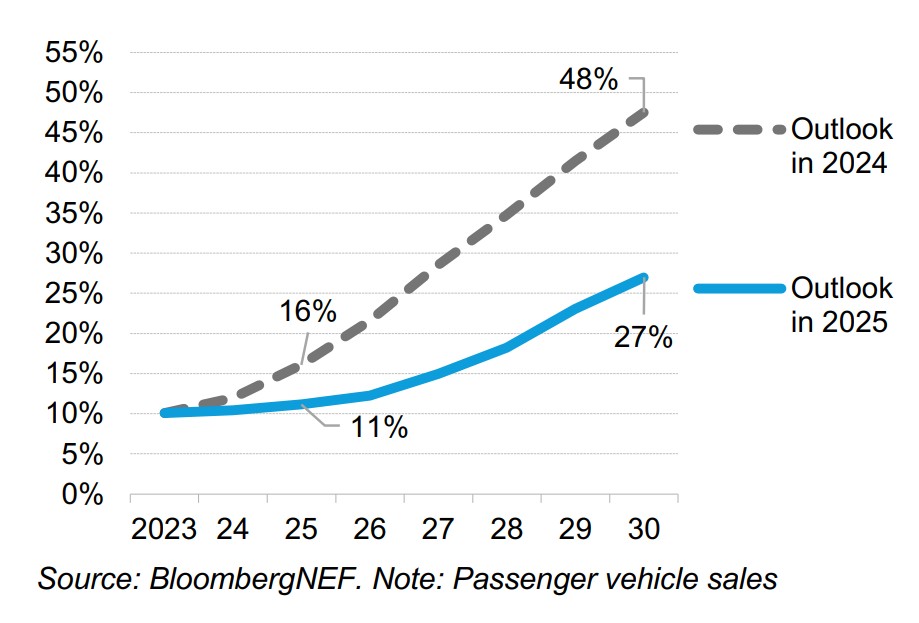

BloombergNEF ha inoltre ridotto del 40% la previsione cumulata al 2030, a causa dell’allentamento degli standard ambientali, della cancellazione di parte dei crediti fiscali da 7.500 dollari e dell’introduzione di tariffe del 25% sulle importazioni, come mostra il grafico di BNEF. L’arretramento riguarda dunque soprattutto le prospettive future, più che l’andamento immediato del mercato.

Le prospettive future: scenari BNEF e richieste dell’ACEA

Secondo BloombergNEF, le vendite globali saliranno a 39 milioni nel 2030 e al 70% del mercato nel 2040, con punte del 90% nei Paesi nordici. Tuttavia, come accennato, la stagnazione degli Stati Uniti e i nuovi ostacoli commerciali rendono l’espansione meno lineare rispetto alle attese degli anni passati.

L’Europa si trova un po’ sospesa fra ambizioni e ostacoli. Una lettera congiunta (pdf) di ACEA e della European Association of Automotive Suppliers (CLEPA) alla Commissione europea avverte che la quota di mercato dei veicoli elettrici è “ancora troppo bassa” (15% per le auto, 9% per i furgoni, 3,5% per i camion) e che senza misure più pragmatiche il vecchio continente rischia di perdere la sfida industriale.

Le due associazioni chiedono incentivi più robusti e stabili per la domanda, costi energetici più bassi, un approccio meno rigido agli obiettivi di riduzione CO2 e una maggiore neutralità tecnologica.

Questa dovrebbe declinarsi in termini di ibride plug-in, range extender (cioè veicoli elettrici dotati di un piccolo motore a combustione che non aziona le ruote, ma ricarica la batteria quando è scarica, estendendone l’autonomia senza dipendere esclusivamente dalle colonnine) e carburanti decarbonizzati.

In particolare, l’industria europea segnala tre criticità: la dipendenza quasi totale dall’Asia per la catena del valore delle batterie, i costi di produzione più elevati, soprattutto dell’elettricità, e le barriere commerciali come il dazio del 15% sulle esportazioni verso gli Stati Uniti (Batterie: Northvolt fuori strada, ora l’Europa deve sterzare).

Senza una revisione della strategia, avvertono ACEA e CLEPA, “il rischio è di compromettere uno dei settori industriali più competitivi d’Europa”.

Scenari più prudenti

In conclusione, le analisi di BNEF e ACEA mostrano che il mercato globale della mobilità elettrica sta crescendo a ritmi record, ma non senza contraddizioni.

La Cina avanza grazie a prezzi competitivi e a un ecosistema produttivo integrato, l’Europa cresce ma resta indietro rispetto agli obiettivi, mentre gli Stati Uniti mostrano stagnazione e previsioni ridimensionate.

Alcune stime troppo ottimistiche del passato lasciano ora spazio a scenari più prudenti, in cui le politiche industriali e fiscali si confermano ancora decisive.

Pur fra queste parziali incertezze, la direzione del mercato resta chiara: i motori a combustione hanno superato il picco delle vendite e sono già in calo. Ma la velocità e la sostenibilità della transizione dipenderanno dalla capacità di coniugare ambizioni climatiche, normative abilitanti, competitività industriale e convenienza per i consumatori.