Indebolire gli obiettivi europei sulle emissioni delle auto rischia di rallentare drasticamente la produzione di veicoli elettrici, compromettere gli investimenti industriali già annunciati e aumentare la dipendenza dell’Europa dal petrolio importato.

È l’allarme lanciato da Transport & Environment (T&E) nel nuovo report “High stakes: how much EV investment is at risk across Europe”, pubblicato oggi (link in basso), che analizza gli effetti economici e industriali di un possibile allentamento dei target CO2 europei per auto e furgoni.

Produzione verso il dimezzamento

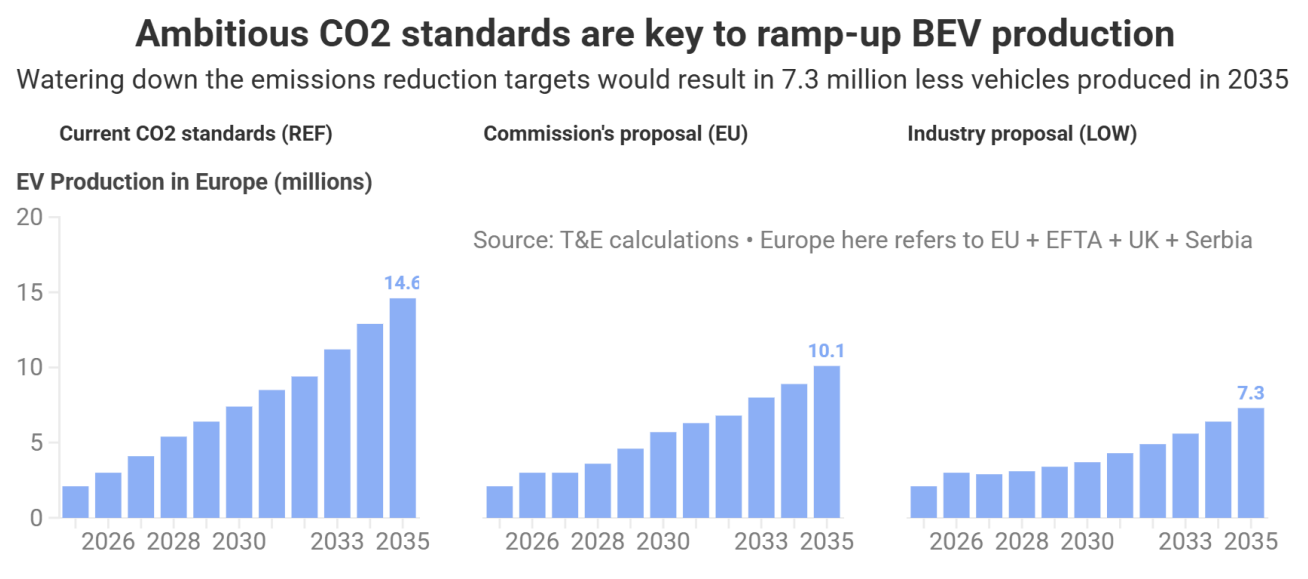

T&E ha elaborato tre scenari. Il primo (“REF”) mantiene gli obiettivi attuali: riduzione del 55% delle emissioni al 2030 e stop alle vendite di auto termiche nel 2035. Il secondo (“EU”) riflette la proposta della Commissione europea, che introdurrebbe una media triennale per il rispetto dei target 2030 e una riduzione del 90% nel 2035. Il terzo (“LOW”), sostenuto da parte dell’industria automobilistica, prevede una media quinquennale e un target al 2035 ridotto all’80%.

Gli effetti sarebbero radicali. Nel 2030 la produzione europea di batterie per auto elettriche (Bev) scenderebbe da 7,4 milioni di unità previste nello scenario attuale a 5,7 milioni con la proposta della Commissione, fino a precipitare a 3,7 milioni nello scenario sostenuto dall’industria.

Nel 2035 il divario diventerebbe ancora più marcato: l’Europa passerebbe da circa 15 milioni di Bev prodotti con le regole attuali a poco più di 7 milioni nello scenario “LOW”, come evidenziato dal grafico in basso. In pratica, quasi un dimezzamento della produzione prevista.

Il cosiddetto “2030 averaging”, cioè la possibilità per i costruttori di distribuire su più anni il rispetto degli obiettivi emissivi, finirebbe per ridurre drasticamente la certezza della domanda e quindi la disponibilità degli investitori a finanziare nuove fabbriche e linee produttive.

A rischio 34 gigafactory “stile Northvolt”

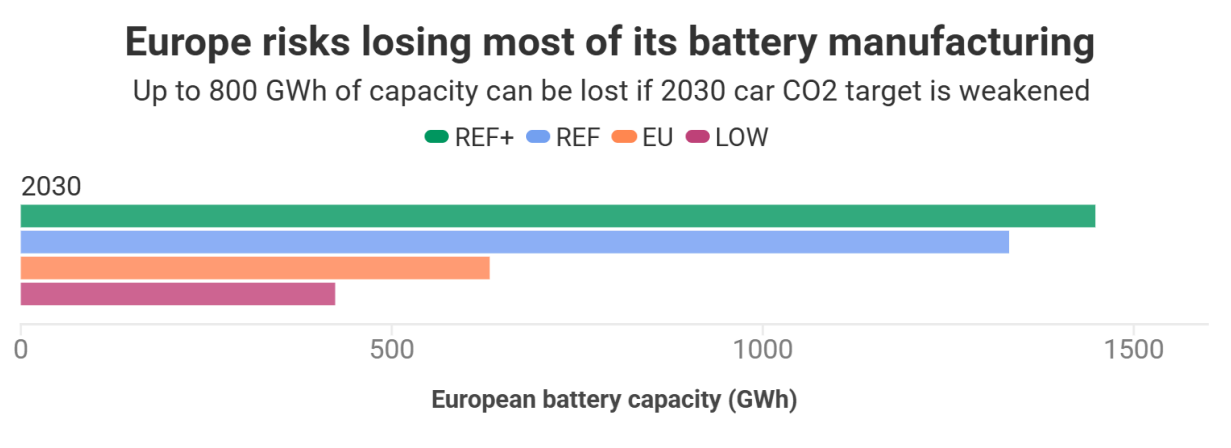

Il rapporto insiste molto sugli effetti industriali della frenata all’elettrico. Secondo le stime, se tutti i progetti annunciati andassero a regime, l’Europa potrebbe raggiungere nel 2030 una capacità produttiva di batterie pari a 1.445 GWh. Ma questo scenario dipende dalla stabilità normativa e dalla crescita del mercato elettrico.

Nel caso di un indebolimento dei target CO2, gran parte dei progetti verrebbe rinviata, ridimensionata o cancellata. Nello scenario promosso dall’industria automobilistica, solo il 29% della capacità annunciata vedrebbe effettivamente la luce entro il 2030.

La perdita stimata è enorme: 1.024 GWh di capacità produttiva in meno (vedi grafico in basso), equivalenti a 34 stabilimenti delle dimensioni della Northvolt. Un dato tutt’altro che rassicurante, soprattutto alla luce delle recenti voci sul cattivo stato di salute di un altro colosso europeo degli accumuli elettrochimici, Morrow (si veda Morrow verso il fallimento, un altro colpo alla filiera europea delle batterie).

Anche lo scenario della Commissione europea comporterebbe una riduzione significativa, con una perdita di circa 21 gigafactory equivalenti.

Gli impatti occupazionali sarebbero altrettanto rilevanti. Il report stima fino a 47 mila posti di lavoro persi nella sola filiera delle batterie al 2030 nel caso in cui prevalessero le proposte più deboli.

Effetto domino sulla supply chain

Gli analisti di T&E hanno indagato anche gli effetti a cascata sull’intera catena del valore dell’auto elettrica.

Il rallentamento della domanda di Bev colpirebbe anche la produzione di catodi, materiali raffinati, riciclo, motori elettrici, inverter e sistemi elettronici.

Particolarmente strategico è il segmento dei materiali catodici (CAM e pCAM), che rappresentano fino alla metà del valore economico di una cella batteria. In Europa sono stati annunciati 24 progetti industriali in questo comparto.

Con obiettivi climatici ambiziosi e politiche industriali coerenti, la capacità europea potrebbe coprire circa il 68% della domanda di materiali catodici entro il 2030. Ma nello scenario LOW resterebbero in piedi soltanto cinque progetti, capaci di coprire appena il 12% della domanda prevista.

Anche il riciclo delle batterie subirebbe una forte frenata. T&E ha censito 93 progetti europei nel settore, di cui 39 già operativi. Nel migliore degli scenari la capacità di trattamento potrebbe raggiungere 1,32 milioni di tonnellate di materiali nel 2030. Ma l’indebolimento dei target CO2 metterebbe a rischio oltre 500 mila tonnellate di capacità di riciclo.

Più elettrico, meno petrolio

Non viene trascurata inoltre la dimensione geopolitica della transizione. Attualmente l’Unione europea importa circa il 96% del petrolio utilizzato nei trasporti; le auto elettriche permetterebbero invece di sostituire progressivamente questa dipendenza con elettricità prodotta localmente e con una filiera industriale sempre più europea.

Secondo il report, mantenendo gli obiettivi attuali sulle emissioni delle auto, l’Europa potrebbe evitare l’importazione di circa 2,2 miliardi di barili di petrolio tra il 2026 e il 2035. Il beneficio economico stimato è di circa 180 miliardi di euro di costi energetici evitati.

Al contrario, un rallentamento dell’elettrificazione comporterebbe maggiori importazioni di greggio. Nello scenario di indebolimento proposto dall’industria automobilistica, l’Europa spenderebbe circa 50 miliardi di euro in più per acquistare petrolio nell’arco di un decennio.

Il report evidenzia inoltre che, grazie a politiche industriali mirate e alla crescita del riciclo, nel 2030 la dipendenza europea dalle importazioni di batterie potrebbe scendere fino al 7%, contro il 96% attuale per il petrolio.

Per questo la Ong chiede di mantenere invariati gli obiettivi al 2030 e al 2035, rafforzando parallelamente le politiche industriali europee, i requisiti di contenuto locale per batterie e componenti e il sostegno agli investimenti produttivi.

L’Italia tra ritardo industriale e opportunità

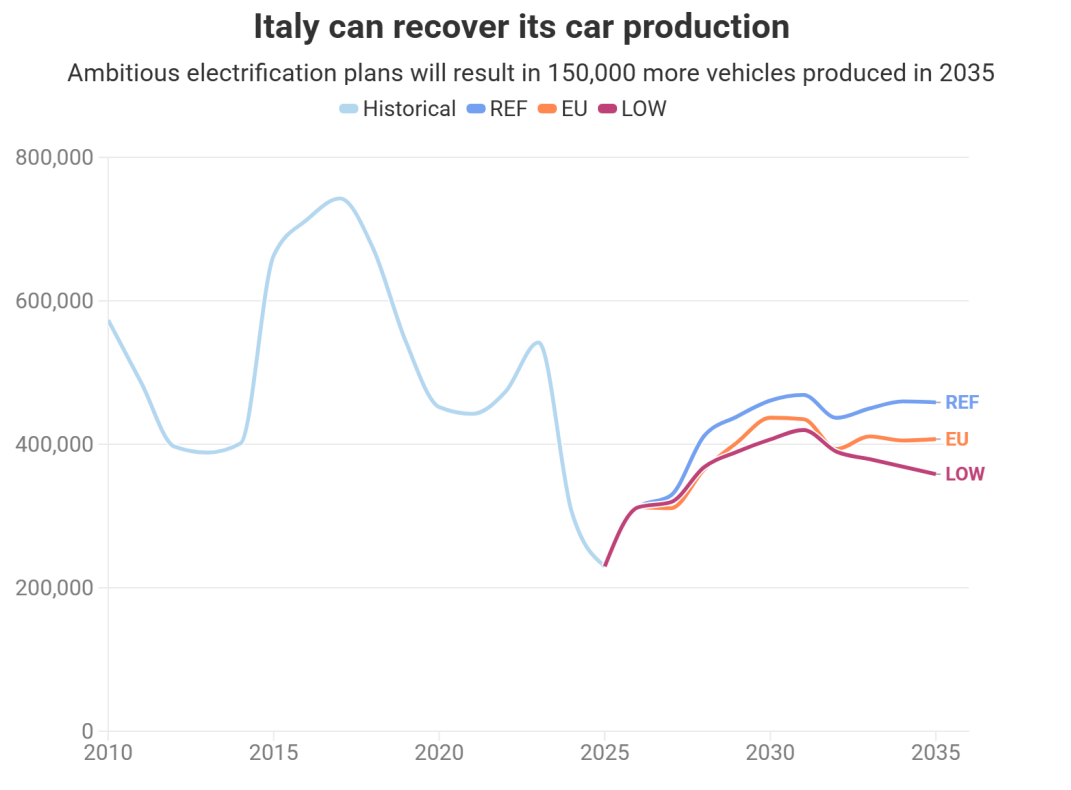

L’associazione dedica un focus specifico anche all’Italia, descritta come uno dei Paesi europei che più hanno sofferto il rallentamento dell’industria automobilistica negli ultimi anni. Dopo essere stata tra i principali produttori europei, con quasi 750 mila veicoli assemblati nel 2017, la produzione nazionale è progressivamente crollata fino a circa 230 mila unità nel 2025.

Secondo T&E, le cause vanno ricercate nelle difficoltà delle catene di fornitura globali, negli effetti della pandemia, nell’aumento dei costi energetici ma soprattutto nella risposta lenta e incerta alla transizione elettrica.

Lo studio sostiene però che proprio l’elettrificazione potrebbe rappresentare un’occasione di rilancio industriale per il nostro Paese. In uno scenario di piena transizione verso i veicoli elettrici, la produzione italiana potrebbe risalire fino a circa 412 mila veicoli nel 2035, come mostra il grafico in basso, contro i circa 350 mila previsti nello scenario meno ambizioso sostenuto dall’industria.

Anche il valore economico del settore automotive italiano potrebbe più che raddoppiare nell’arco di dieci anni, con una crescita stimata del 109% rispetto agli attuali 7,5 miliardi di euro, a condizione però che gli obiettivi climatici europei siano accompagnati da politiche industriali robuste.

Secondo T&E, il principale limite dell’Italia oggi è il ritardo accumulato nella filiera strategica dell’elettrico. Il Paese è relativamente debole nella produzione di batterie e nei principali componenti EV, come motori elettrici, inverter, trasmissioni e sistemi di gestione delle batterie.

Di contro, mantiene una forte specializzazione nella componentistica “Tier-2”, soprattutto nell’elettronica, nella meccanica di precisione e nelle lavorazioni specializzate. Una filiera che nel 2023 valeva oltre 50 miliardi di euro e che potrebbe essere riconvertita progressivamente verso tecnologie legate ai veicoli elettrici.

Il report individua inoltre tre progetti strategici italiani inseriti nel Critical Raw Materials Act europeo: il Portovesme CRM Hub per il riciclo e i materiali delle batterie, INSPIREE per le terre rare destinate ai motori elettrici e RECOVER-IT per rame e nickel destinati a batterie e sistemi elettrici.

Secondo T&E, questi investimenti potrebbero rafforzare il ruolo dell’Italia nella catena del valore europea dell’elettrico, ma solo in presenza di regole stabili e di una chiara direzione industriale.

Al contrario, un indebolimento degli standard CO2 europei rischierebbe di rafforzare la resistenza politica alla mobilità elettrica e di scoraggiare nuovi investimenti. Il report stima che, nello scenario di target ridotti all’80% nel 2035, l’industria automobilistica italiana perderebbe circa 24 miliardi di euro nei prossimi dieci anni.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO