Dopo la previsione dell’Energy & Strategy Group arrivata nei giorni scorsi, che a qualcuno è sembrata ottimistica vista la situazione attuale, arriva un’altra stima, ancora più rosea, sulla crescita del fotovoltaico in Italia.

Secondo l’associazione europea del FV Solar Power Europe (SPE), infatti, nel nostro Paese si installeranno in 5 anni, ossia da qui al 2021, da un minimo di 2,3 GW a un massimo di 5,5 GW fotovoltaici, con un’ipotesi mediana di 3,5 GW.

L’E&S Group, ricordiamo, nel nuovo report pubblicato pochi giorni fa prevede che in Italia si installino 2,3 GW nei prossimi 3 anni.

Dunque, se la media annuale stimata dagli analisti del Politecnico di Milano, oltre 760 MW/anno, è circa il doppio dei 369 MW installati nel 2016, nello scenario più ottimistico di SPE il mercato dovrebbe triplicare (a 1,1 GW anno di media), mentre in quello mediano dell’associazione europea quasi raddoppierebbe (circa 700 MW anno in media ) e crescerebbe significativamente anche nell’ipotesi più pessimistica (460 MW/anno in media).

“Il lungo declino del mercato solare europeo è arrivato alla fine e nel 2017 è molto probabile che inizi un nuovo ciclo di crescita”, prevede SPE nel nuovo Global Market Outlook 2017-2021 (allegato in baso)

Per l’Europa, il rapporto prevede che da qui al 2021 si aggiungano da un massimo di 98,6 GW a un minimo di 33,6 GW.

La potenza cumulativa dunque salirà dai 104,3 GW di fine 2016 a 137,9 GW (scenario Low), 167,2 GW (Medium) o 202,9 GW (High).

Tra i driver della crescita, SPE cita la convenienza dell’autoconsumo, le aste in vari mercati, gli obiettivi europei e i costi in discesa.

Che lo sviluppo del FV resti ancora legato a doppio filo alle politiche incentivanti o comunque alla regolazione, sia a livello comunitario che nazionale, lo mostra l’enorme forchetta tra lo scenario più pessimistico e quello più ottimistico: quasi 70 GW a livello di Ue.

Prevedere la crescita del FV, d’altra parte, come abbiamo imparato negli ultimi anni, è quasi impossibile e la realtà ha quasi sempre superato le aspettative.

Restando in Ue, Germania, Francia e Turchia secondo SPE saranno i mercati più vivaci: nello scenario mediamo installeranno rispettivamente, 12.500, 8.095 e 6.560 MW. Seguono Olanda (+5.980 MW), Regno Unito (+4.275 MW) e Italia.

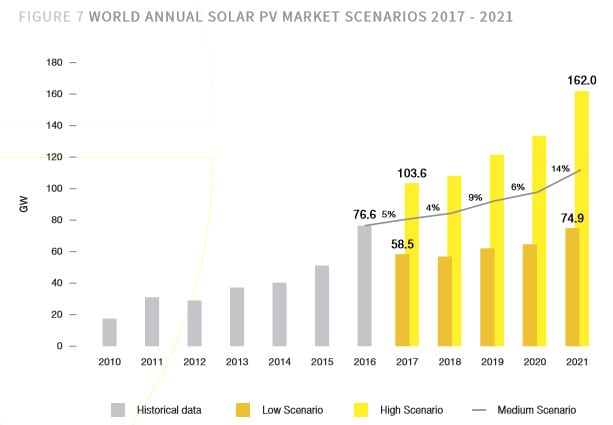

A livello mondiale, l’Outlook prevede per l’anno in corso 80,5 nuovi GW, sempre nello scenario Medium: una crescita del 5% rispetto al record di 76,6 GW del 2016.

La potenza cumulativa mondiale salirà così a 387 GW: una previsione rivista al rialzo dell’8% rispetto a quella di un anno fa, soprattutto a seguito della dinamicità che sta mostrando il mercato cinese.

Al 2021, nello scenario di mezzo, nel mondo ci saranno 772 GW di potenza da FV, rispetto ai 306,5 GW di fine 2016.

Anche nell’ipotesi più conservativa la capacità andrà oltre il raddoppio, a 623,2 GW, mentre nello scenario High si arriverebbe a 935 GW.

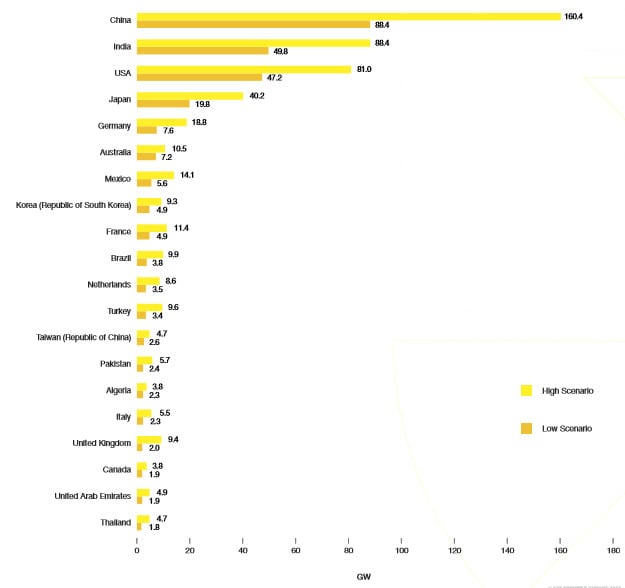

La Cina continuerò pesare tantissimo: con una crescita compresa tra 88,4 (Low) e 160,4 GW (High). A distanza India (49,8-88,4 GW), Usa (47,2-81 GW), Giappone (19,8-40,2 GW) e Germania.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO