Intervento che riceviamo e pubblichiamo, a cura di alcuni analisti vicini al mondo delle ESCo.

N.B. La nota nella prima pubblicazione era attribuita ad “analisti del Coordinamento FREE”. Il Coordinamento FREE a riguardo tiene a precisare che il contenuto riportato non è il risultato di uno studio di FREE e che la sua pubblicazione non è stata, né poteva essere, richiesta dal Coordinamento.

Perché il prezzo dei titoli di efficienza energetica aumenta: speculazione? Forse in parte.

Ma le ragioni sono più evidenti: il rapporto tra domanda e offerta spiega da solo e semplicemente cosa sta accadendo.

La domanda cresce per legge e l’offerta è depressa prima dal DM 28/12/2012 poi dal GSE e infine dal DM di revisione del meccanismo approvato in Conferenza Stato – Regioni a dicembre 2016 firmato dai ministri e ancora in approvazione alla Corte dei Conti.

Partiamo dalla più semplice: la domanda di TEE.

La domanda dei titoli sul mercato è data da un obbligo in capo ai distributori di energia elettrica e il gas di raggiungere obiettivi di risparmio energetico espressi in milioni di tonnellate equivalenti di petrolio (MTEP).

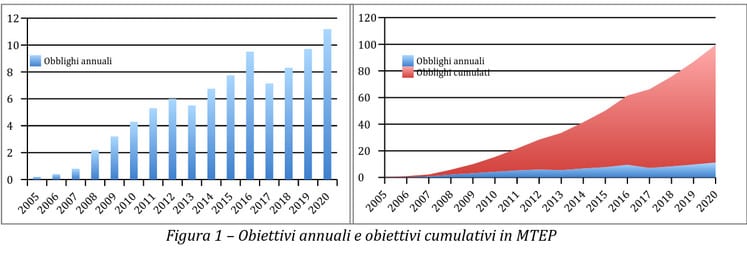

In figura 1 sono mostrati gli obblighi introdotti dai decreti che si sono succeduti dal 2001 al 20122 in corso di aggiornamento con il decreto di modifica del meccanismo in approvazione in Corte dei Conti già firmato da Calenda e Galletti che prevede un aumento degli obiettivi tra il 2017 e il 2020.

Tali obiettivi sono stati definiti dalla Strategia Energetica Nazionale che ha ripartito gli obiettivi nazionali di risparmio energetico negli usi finali tra i vari meccanismi di incentivazione attribuendo al meccanismo dei Titoli di efficienza energetica una quota del 60% dell’obiettivo nazionale.

Veniamo all’offerta di Titoli.

L’offerta di titoli sul mercato tra il 2006 e il 2011 è stata sostanzialmente esponenziale e guidata dal settore civile.

La figura 2 mostra l’andamento dei rilasci di TEE negli anni attraverso schede standardizzate (RVC-S), metodologie analitiche (RVC-A) o a consuntivo (RVC-C).

Oltre il 60% dei titoli generati nel quinquennio è stato ottenuto grazie alla diffusione di lampadine compatte fluorescenti in sostituzione delle vecchie lampadine a incandescenza.

Eliminata la scheda sulle lampadine il meccanismo non è stato più in grado di generare flussi di TEE sufficienti per rispondere agli obblighi.

La motivazione è molto semplice: il valore dei titoli di efficienza energetica con un cap a 100 euro/TEE non era in grado di stimolare gli investimenti.

Ad eccezione delle lampade CFL e dei riduttori di flusso per rubinetti, l’incidenza dei titoli sull’investimento non superava nel migliore dei casi il 20%, percentuale troppo bassa per rappresentare uno stimolo alle nuove realizzazioni.

In particolare l’industria non ha risposto all’appello ed i pochi interventi che fino al 2011 sono stati realizzati di fatto si sarebbero potuti realizzare anche senza incentivo. Il meccanismo non era nella sostanza addizionale ovvero non rappresentava la leva per stimolare nuovi investimenti.

È stato quindi necessario, come ben documentato dai rapporti annuali dell’Autorità per l’Energia Elettrica e il gas, aumentare il numero di titoli generati per unità di risparmio generato non potendo agire sul prezzo di vendita dei TEE.

Con l’introduzione della delibera 9/11 dell’Autorità per l’energia elettrica e il gas il meccanismo cambia drasticamente: nel 2012 l’attenzione del mercato si sposta sulle applicazioni industriali grazie al generoso coefficiente “tau” che consente tuttora a fronte di 1 TEP di risparmio di ottenere fino a 3,36 Titoli di Efficienza Energetica.

Inoltre scompare il cap a 100 euro/TEE sul rimborso tariffario (già dal 2009) Finalmente grazie a questa combinazione il meccanismo diventa addizionale ovvero l’incentivo diventa una vera e propria leva per promuovere gli investimenti.

Negli anni 2012, 2013 e 2014 vengono rilasciati mediamente 6 milioni di titoli di efficienza energetica all’anno di cui circa l’80% da interventi a consuntivo nel settore industriale.

Il picco delle domande a consuntivo (PPPM), principale driver per l’efficienza energetica industriale, si raggiunge nel dicembre 2013 ultima data utile per valorizzare titoli di efficienza energetica associati a interventi già realizzati o in corso di realizzazione (1503 PPPM presentate).

Nel 2014 i risparmi energetici in ambito industriale raggiungono il valore massimo come evidente nella figura 2. Inizia tuttavia il declino del meccanismo sostanzialmente per due ragioni:

1) modifiche di legge introdotte dal DM 28/12/2012

2) azioni repressive del GSE;

In particolare il DM 28/12/2012 introduce alcune novità importanti:

1) divieto di cumulo con altri incentivi statali;

2) richiesta incentivi solo per interventi non ancora avviati;

In particolare il divieto di cumulo ha di fatto cancellato dal meccanismo tutte quelle tecnologie che prima del 2012 ottenevano oltre ai titoli di efficienza energetica anche ad esempio la detrazione fiscale al 50% o al 65%: quindi solare termico, fotovoltaico, isolamento edifici, sostituzione di serramenti e infissi, caldaie a condensazione, pompe di calore ad alta efficienza, lampadine ad alta efficienza.

Queste applicazioni prima della modifica introdotta dal DM 28/12/2012 hanno rappresentato oltre al 70% dei titoli di efficienza energetica generati. Dal 2013 progressivamente scompaiono sia per la cancellazione di alcune schede (CFL, lampade votive a LED, riduttori di flusso, etc.) sia per la preferenza degli utenti finali per la detrazione fiscale più semplice e accessibile.

A queste modifiche si è aggiunto a partire dall’inizio del 2015 il cambio radicale di atteggiamento del GSE: la linea del nuovo presidente unisce il rigore sui controlli con un’azione repressiva e retroattiva sulle ESCO agendo senza distinzione su schede standardizzate e metodologie a consuntivo. Tra i principali interventi si contano:

1) riduzione unilaterale dell’incentivo calcolato dalle schede standardizzate motivato con un eccesso di incentivazione (eclatante il caso della scheda 40E su investimenti già avviati);

2) introduzione di FAQ del GSE che cambiano in corso d’opera le regole di calcolo dell’incentivo (è ad esempio il caso degli inverter per i motori ascensore);

3) revoche di incentivi a seguito di verifiche ispettive su impianti realizzati basate esclusivamente su analisi documentale senza nessun sopralluogo sul sito di installazione.

Per arrivare infine alla più controversa e delicata decisione del GSE di interpretare in modo restrittivo e retroattivo l’addizionalità tecnica, di mercato e normativa introdotta dai DM 20 aprile 2004: centinaia di domande sono state bocciate anche a due anni dalla approvazione delle PPPM e in alcuni casi dopo aver ricevuto per uno o più anni i titoli di efficienza energetica solo perché il GSE a posteriori e in modo retroattivo invocando l’addizionalità non ha ritenuto più una data tecnologia meritevole dell’incentivo dopo averla approvata.

Al di là della valutazione dei singoli numerosissimi casi, la riduzione progressiva del numero di PPPM presentate negli ultimi tre anni e dei risparmi energetici associati, unita al proliferare di cause contro il GSE, sono segnali di sofferenza del meccanismo.

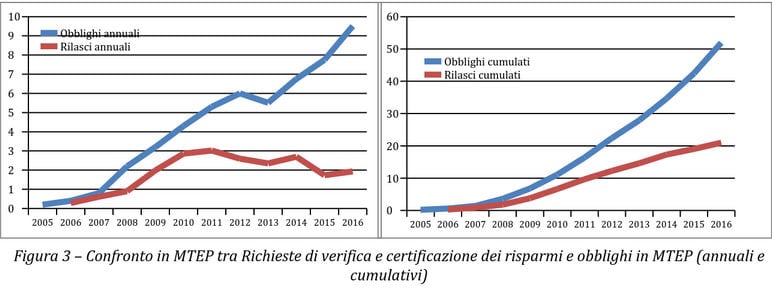

La sofferenza è evidente anche se si confrontano gli obiettivi annuali con i TEP effettivamente risparmiati annualmente dimostrando come il sistema non è in grado di rispondere agli obblighi: la forbice tra l’obiettivo annuo introdotto dal DM 28/12/2012 e i risparmi annui registrati dal GSE per il 2016 è sempre più ampia come mostrano chiaramente la figura 3.

È solo grazie alla introduzione del tau e della generazione di “TEP artificiali” che nel triennio 2014, 2015 e 2016 è stato possibile colmare la distanza tra titoli emessi e obblighi (il tau attualizza il risparmio di 20, 25 anni in soli cinque anni).

La situazione è destinata ulteriormente a peggiorare a causa del nuovo decreto di revisione del meccanismo firmato dal Ministro per l’Ambiente e dal Ministero per lo Sviluppo Economico che introduce elementi che colpiscono la capacità delle ESCO di generare titoli e quindi deprimono ulteriormente l’offerta.

Gli aspetti più critici riguardano il mondo industriale:

1) Eliminazione del tau: si torna all’equivalenza tra TEP e Titolo riportando le lancette del meccanismo al 2011 quando per realizzare un titolo era necessario un tep risparmiato. Di fatto vuol dire ridurre di circa il 70% il numero di titoli rilasciati per unità di risparmio generato. Come per il periodo 2006 – 2011 il rischio più grande riguarda l’industria dove la bassa incidenza dell’incentivo sull’investimento ad un livello tale da non stimolare ESCO ed imprenditori ad agire sul proprio profilo di consumo.

2) Allungamento delle procedure per ottenere i titoli di efficienza energetica: il nuovo decreto prevede un monitoraggio ex ante dei consumi energetici di dodici mesi prima dell’intervento (ridotto a sei in alcuni casi). Se nel triennio 2012 – 2014 era possibile in nove mesi portare un’iniziativa dall’individuazione dell’opportunità alla erogazione fisica dei titoli e alla loro valorizzazione, con la modifica introdotta dal decreto ci vorranno almeno 18 mesi. Un raddoppio del tempo di generazione delle iniziative vuol dire a parità di interventi possibili un dimezzamento dei risparmio energetico generato nel medesimo intervallo di tempo.

3) Aumento dei costi per la generazione di titoli: in ambito industriale un sistema di monitoraggio per la valutazione delle prestazioni energetiche di processo può arrivare a costare diverse decine di migliaia di euro. Il decreto impone agli imprenditori di investire questa cifra senza avere la certezza dell’ottenimento dell’incentivo.

4) Discrezionalità del GSE: il decreto lascia ampi margini di discrezionalità al GSE nella valutazione dell’addizionalità delle iniziative senza introdurre regole certe di valutazione: ciò ha causato e sta causando un proliferare di contenziosi davanti a TAR e Consiglio di Stato. La lentezza del nostro sistema giudiziario aggrava l’incertezza in quanto le cause intentate dalle ESCO nel 2014 e 2015 non sono ancora arrivate per la gran parte al giudizio di merito (la quasi totalità dei ricorsi persi dalle ESCO al TAR oggi riguarda le sospensive non il merito). Ciò rende totalmente inaffidabile il meccanismo e riduce la volontà delle ESCO e degli imprenditori di procedere con l’investimento e inibisce gli istituti di credito nel considerare nei business plan i titoli di efficienza energetica.

Queste novità note al pubblico dal luglio 2015 e inserite nel testo del DM approvato in Conferenza Stato Regioni nel dicembre 2016, unite alle modifiche restrittive del DM 28/12/2012 e agli interventi del GSE, determinano da un lato la perdita di fiducia degli operatori nel meccanismo e dall’altro una compressione dell’offerta di titoli con due effetti:

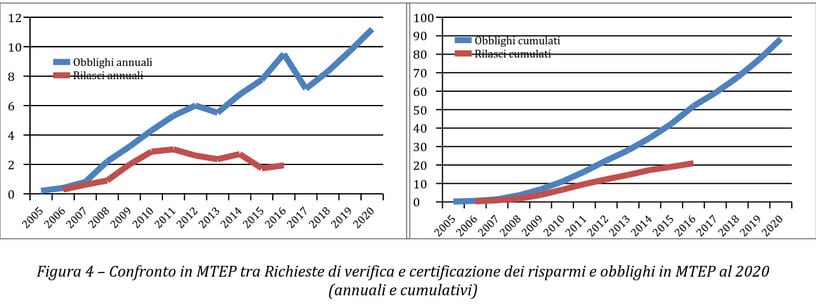

1) incapacità del meccanismo di raggiungere gli obiettivi del meccanismo come ben evidente nella figura 4

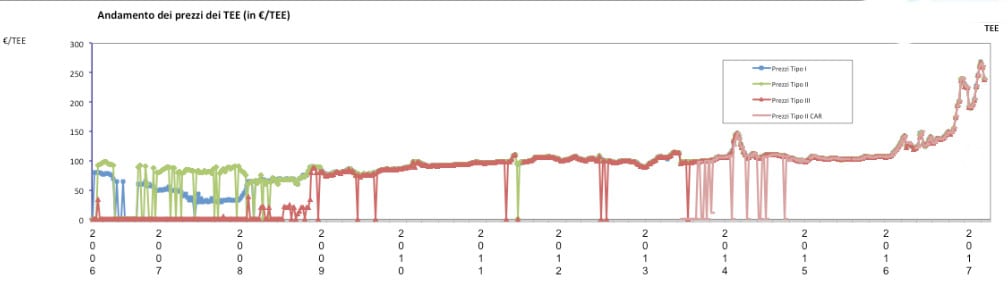

2) Il prezzo si impenna. Il grafico in figura 5 mostra l’andamento dei Titoli dall’inizio del meccanismo al 28 febbraio 2017.

Senz’altro l’evoluzione del prezzo degli ultimi giorni (260 euro/TEE) non si spiega da sola con il rapporto domanda e offerta ma anche con fenomeni speculativi.

Figura 5 – Evoluzione del prezzo dei Titoli di Efficienza Energetica dal 2006 a inizio 2017

Tuttavia un trend rialzista del prezzo è evidente in tutta la seconda metà del 2016 in una situazione di offerta di titoli sostenuta dal tau: le ESCO che oggi hanno titoli in mano non intendono svendere i titoli sapendo che le modifiche apportate dal nuovo DM e l’atteggiamento del GSE renderanno sempre più difficile la generazione dei titoli.

In sintesi senza invocare necessariamente le speculazioni – sempre presenti in ogni meccanismo di incentivazione – basterebbe agire oltre che sulla domanda di efficienza energetica anche sull’offerta definendo regole chiare, semplificando le procedure ed eliminando i margini di discrezionalità del GSE che in nome del rigore negli ultimi due anni ha frenato il meccanismo rendendo più difficile il raggiungimento degli obiettivi di risparmio energetico stabiliti dalle norme nazionali.