Nei sistemi elettrici con molte rinnovabili non programmabili, gli accumuli di lunga durata stanno iniziando a uscire dal recinto delle tecnologie promettenti e a entrare nel novero delle soluzioni con benefici economici concreti e misurabili.

Ogni GW di accumulo di lunga durata, o Long-Duration Energy Storage (LDES), può generare risparmi annui complessivi di costi operativi compresi fra 150 e 250 milioni di euro nella modellazione di quattro mercati europei presi come riferimento.

È quanto emerge dal rapporto di AFRY realizzato per Eurelectric, la cui stima di risparmio riguarda solo il primo GW installato. Ciò in quanto, quando entra nuova capacità di accumulo, una parte degli squilibri di prezzo viene assorbita dagli accumuli stessi, la volatilità si attenua e i margini unitari dei progetti successivi possono quindi ridursi.

L’analisi ha escluso il pompaggio idroelettrico. La soglia usata è superiore a 8 ore, limite oltre il quale i sistemi possono spostare energia dalle ore di surplus diurno alla sera o tra più giorni.

Perché non bastano le batterie brevi

Con molto fotovoltaico, le ore centrali della giornata possono avere eccessi di generazione e prezzi bassi o negativi. La sera, quando il fotovoltaico cala, la domanda può non essere più coperta dalle rinnovabili disponibili. Con molto eolico, invece, gli squilibri possono durare più giorni.

AFRY mostra questo doppio aspetto usando uno scenario tedesco al 2040. Nella giornata tipo, il surplus rinnovabile compare nelle ore diurne, mentre il deficit si concentra la sera. Su base mensile, gli eccessi arrivano in primavera e in estate, mentre l’inverno aumenta la domanda elettrica, anche per la diffusione delle pompe di calore.

Gli LDES rispondono a questo scarto temporale, coprendo una fascia diversa rispetto alle batterie agli ioni di litio, che continuano a svolgere in modo economico la loro funzione a breve, senza essere sostituiti dai sistemi a lunga durata.

Nel rapporto compaiono batterie a flusso, batterie ferro-aria, accumulo ad aria compressa, accumulo ad aria liquida, accumulo a CO2 liquida, sistemi gravitazionali, sali fusi e idrogeno.

I mercati non sono tutti uguali

L’analisi regionale mostra che non esiste un’unica tecnologia vincente. In Gran Bretagna e Germania, mercati più esposti all’eolico, le opportunità migliori nel lungo periodo riguardano soprattutto accumuli oltre le 24 ore. Servono per gestire periodi prolungati di basso vento e domanda elevata, oltre che per ridurre congestioni di rete.

In Germania il nodo da sciogliere è la congestione nord-sud. La produzione eolica è concentrata in larga parte nel nord, mentre molta domanda è al sud. Gli accumuli lunghi possono assorbire energia rinnovabile quando non può essere trasportata e reimmetterla in un secondo momento. Una futura asta dedicata al lungo termine potrebbe aumentare la certezza dei ricavi.

In Gran Bretagna il rapporto richiama invece il meccanismo “cap and floor” a 25 anni, pensato per ridurre il rischio dei progetti lasciando una quota di esposizione al mercato. Qui gli LDES possono aiutare anche sulla congestione tra Scozia e Inghilterra, dove la produzione eolica incontra limiti di rete verso i consumi più a sud.

La penisola iberica offre una lezione diversa, più vicina al caso italiano. In Spagna e Portogallo il fotovoltaico crea un profilo più prevedibile: molta produzione di giorno, assenza di generazione nelle ore notturne. Per questo AFRY individua il segmento più interessante negli accumuli da 8-12 ore. Nel 2030, in Spagna, i margini lordi modellati per queste durate arrivano fino a 240 €/kW.

Caso Italia: durata media e tecnologie nuove

L’Italia non è uno dei mercati modellati nel dettaglio, ma rientra nella categoria dell’Europa meridionale insieme a Spagna, Portogallo e Grecia. Per questa area il rapporto indica un fabbisogno soprattutto di accumuli brevi e medi, utili a spostare energia dentro la giornata, con un ruolo più limitato ma presente per lo spostamento tra più giorni.

Gli accumuli da 8-12 ore sono particolarmente adatti a trasformare un picco di produzione diurna del fotovoltaico in disponibilità serale e notturna. Non risolvono da soli le settimane sfavorevoli, ma possono ridurre tagli di produzione, congestioni locali e necessità di generazione termoelettrica nelle ore più critiche.

Per quanto riguarda l’Italia, il rapporto cita la tecnologia a CO2 liquida sviluppata dalla società milanese Energy Dome. L’azienda ha già messo in funzione in Sardegna un impianto dimostrativo su scala MW e sta lavorando al passaggio commerciale con un progetto standard da 20 MW e 200 MWh, pensato per fornire energia per 10 ore consecutive. La tecnologia, sostenuta anche da una partnership globale con Google, usa un ciclo termomeccanico chiuso basato sulla CO2 e si colloca nella fascia degli accumuli di lunga durata da 8 a 24 ore (Google punta sull’italiana Energy Dome per lo storage alla CO2).

L’accumulo a CO2 liquida usa un ciclo termodinamico al posto delle batterie elettrochimiche: l’elettricità in eccesso comprime e liquefa CO2 in un sistema chiuso. Quando serve energia, il fluido viene riportato in fase gassosa e aziona una turbina.

Meno tagli e più valore di rete

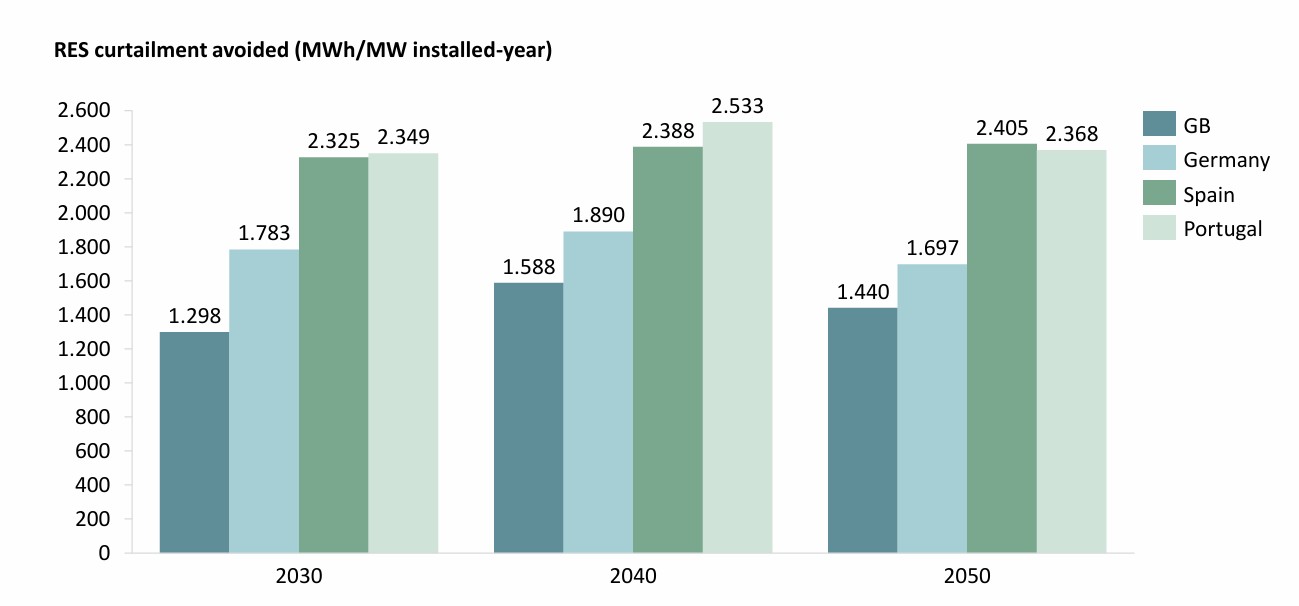

Uno dei benefici più concreti offerti dai LDES è la riduzione delle decurtazioni (curtailment), cioè dei tagli alla produzione elettrica in momenti di sovragenerazione, congestioni di rete, ecc.

Nel portafoglio modellato da AFRY, ogni MW installato evita fra 1.300 e 2.500 MWh di tagli rinnovabili l’anno, a seconda del Paese e dell’anno. I valori più alti si osservano in Spagna e Portogallo, come mostra questa illustrazione, presa dal rapporto.

L’energia rinnovabile che non viene tagliata può essere caricata negli accumuli e usata più tardi, quando la produzione cala o la rete è meno congestionata. Non tutta quell’energia, però, torna disponibile in uscita: ogni tecnologia ha perdite di conversione, nei cicli di carica e scarica. Il beneficio, però, non sta solo nella quantità di energia recuperata, ma nel suo valore per il sistema. In altre parole, anche meno MWh reimmessi possono ridurre costi e congestioni se arrivano nelle ore in cui l’elettricità è più scarsa o più costosa.

Come le batterie di più corta durata, anche gli LDES possono contare su più fonti di ricavo. Il rapporto elenca arbitraggio sui mercati all’ingrosso, mercati infragiornalieri, servizi di bilanciamento, riserva, risposta in frequenza, gestione delle congestioni e contratti di copertura. La co-localizzazione con impianti rinnovabili può ridurre costi di connessione, limitare i tagli e, in alcuni casi, rendere più accettabile per il gestore di rete la connessione dell’impianto, perché riduce i picchi di immissione e rende il profilo più gestibile.

Questo punto è importante anche per l’Italia. Là dove nuovi impianti fotovoltaici o eolici incontrano limiti di rete, l’accumulo può comunque rendere più stabile il profilo di immissione, ridurre i picchi e aumentare il valore dell’energia prodotta.

Il mercato da solo non basta ancora

La maturità tecnologica di questo comparto resta molto disomogenea. Le batterie a flusso e l’accumulo ad aria compressa appaiono più avanti rispetto ad altre soluzioni emergenti, ma il quadro può cambiare rapidamente. Molte soluzioni restano in fase pre-commerciale o legate a progetti pilota (Batterie allo stato solido: falsi miracoli e realtà).

“La transizione energetica dell’Europa ha bisogno di tecnologie in grado di coprire il crescente fabbisogno di flessibilità nel sistema elettrico. È incoraggiante che stia iniziando a emergere un caso economico per l’accumulo innovativo di lunga durata, con benefici sostanziali per il sistema: meno tagli di produzione, costi operativi inferiori, minore congestione e maggiore sicurezza dell’approvvigionamento”, commenta Kristian Ruby, segretario generale di Eurelectric, associazione che rappresenta oltre 3.500 imprese elettriche europee.

Il limite attuale è che molti ricavi restano incerti o frammentari. I mercati dei servizi di riserva possono saturarsi rapidamente e l’arbitraggio dipende da una volatilità che può ridursi con l’aumento degli accumuli o di nuovi carichi flessibili.

Alcune soluzioni oltre le 24 ore si avvicineranno alla convenienza economica in Germania e Gran Bretagna dopo il 2040, secondo il rapporto (link in fondo). Nella penisola iberica, gli accumuli da 8-12 ore appaiono già più coerenti con la struttura del mercato fotovoltaico. In Finlandia, invece, l’idroelettrico abbondante e la bassa volatilità riducono lo spazio economico per nuovi LDES.

Gli LDES non sono una tecnologia unica, ma un insieme di soluzioni con durate, efficienze, costi e livelli di maturità molto diversi. Il loro valore cresce quando il sistema elettrico non ha più solo bisogno di potenza rapida, ma di energia spostabile per molte ore o più giorni.

Ogni soluzione deve adattarsi al profilo rinnovabile di ciascun Paese. Le finestre di mercato, però, non si aprono da sole. Senza aste mirate, contratti di lungo periodo e regole chiare sui servizi di rete, molte tecnologie potrebbero rivelarsi troppo promettenti per essere ignorate, ma ancora troppo rischiose per essere finanziate su larga scala, restando in una sorta di limbo o confinate a nicchie geografiche e di mercato.