I costi delle tecnologie legate alla transizione energetica hanno inviato segnali contrastanti nel 2025.

Il dato sull’accumulo energetico per le batteria stand-alone è crollato a nuovi minimi, mentre fotovoltaico ed eolico onshore e offshore hanno registrato un aumento, invertendo la tendenza al ribasso registrata negli ultimi anni.

Questo trend, evidenziato nel rapporto “Levelized Cost of Electricity 2026” di BloombergNEF, si è verificato a causa di una combinazione di fattori, tra cui vincoli nelle catene di approvvigionamento, minore disponibilità di risorse e riforme del mercato nella Cina continentale, spiegano gli analisti.

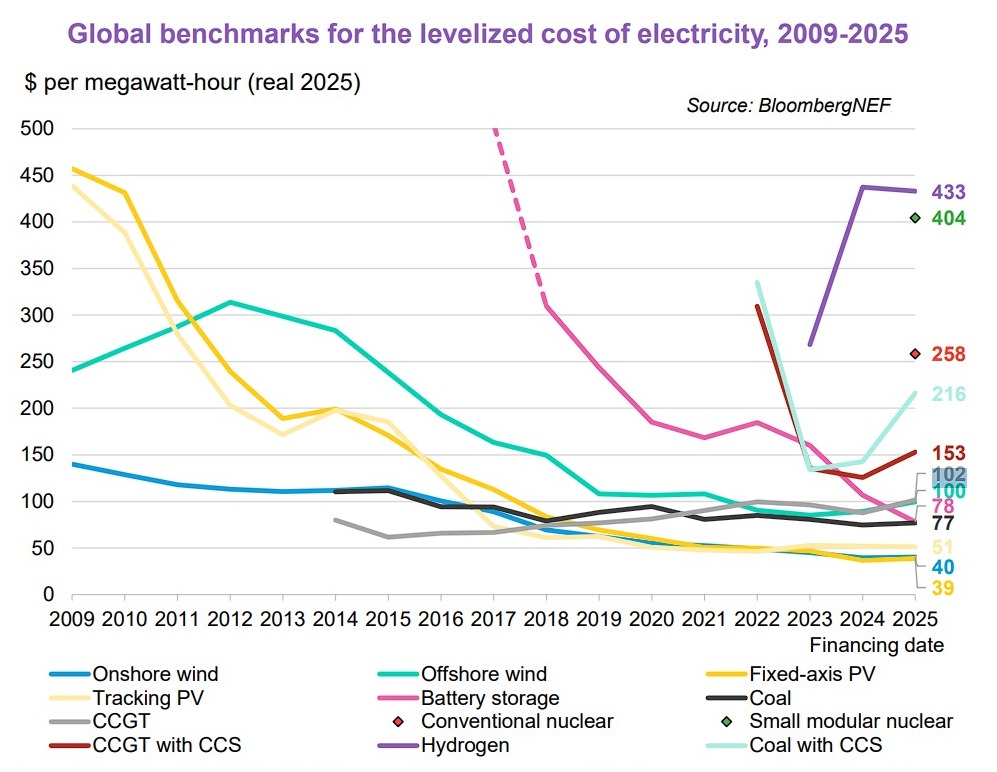

In basso un grafico con l’andamento delle principali tecnologie, divise per colore, dal quale emerge che le più economiche restano quelle per il fotovoltaico ad asse fisso e l’eolico onshore.

I costi di Bess e fotovoltaico

Il report annuale di Bnef sul costo livellato dell’elettricità (Lcoe) copre oltre 800 progetti recentemente finanziati e modella le previsioni del costo livellato dell’elettricità su 28 tecnologie per oltre 50 mercati.

I dati mostrano che il costo di riferimento globale per un progetto di sistemi di accumulo elettrochimico (Bess) stand-alone con durata di 4 ore è sceso del 27% su base annua, attestandosi a 78 $/MWh nel 2025, il minimo storico da quando Bnef ha iniziato a monitorare i costi nel 2009.

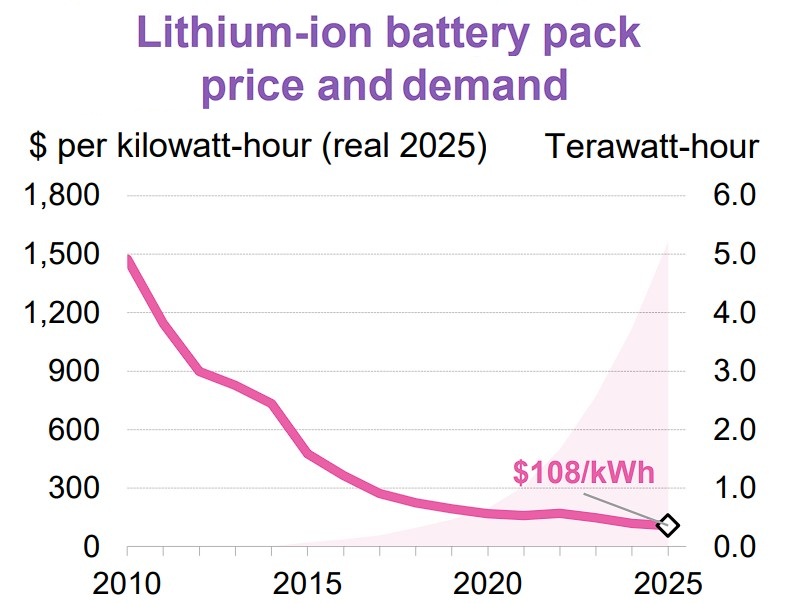

Prezzi più bassi delle celle, crescente concorrenza tra i produttori e miglioramento della progettazione dei sistemi sono i fattori che hanno contribuito al rapido declino. I pacchi batteria vengono ora venduti a 108 $/kWh, il 93% in meno rispetto ai prezzi del 2010, come mostra il grafico in basso.

Il calo dei costi delle batterie sta inoltre accelerando la realizzazione di progetti rinnovabili co-localizzati: nel 2025 sono stati aggiunti 87 GW di fotovoltaico e accumuli combinati, con un Lcoe medio di 57 $/MWh.

Al contrario, il costo di riferimento di un parco fotovoltaico ad asse fisso è aumentato del 6% su base annua rispetto al 2024, raggiungendo i 39 $/MWh. Nel 2025 i costi dei moduli sono stati in media di 0,09 $/W (costo hardware), invariati rispetto all’anno precedente. A dettare l’aumento sono stati i costi di finanziamento più alti, le riforme di mercato in Cina e una minore qualità delle risorse in alcuni progetti.

Nel 2026, stimano però gli analisti Bnef, i moduli potrebbero aumentare per la prima volta in sei anni, poiché gli elevati costi di produzione potrebbero costringere i produttori a spostare la loro attenzione dalla conquista di nuove quote di mercato alla redditività di quelle già conseguite.

Divergenze regionali sull’eolico

A livello globale l’eolico onshore ha raggiunto i 40 $/MWh di Lcoe nel 2025 (+2% sul 2024) e quello offshore è salito a 100 $/MWh (+12%). I costi dei progetti continuano però ad essere caratterizzati da una forte divergenza a livello regionale.

Se si considerano infatti soltanto gli impianti al di fuori della Cina continentale, lo scorso anno c’è stato un calo del 4% per gli impianti a terra. Tuttavia, l’aumento dei costi nel gigante asiatico, legato allo sviluppo di progetti in aree con minore risorsa eolica, ha più che compensato il calo registrato altrove, portando il dato globale a +2% su base annua.

Per quanto riguarda gli impianti in mare, invece, i colli di bottiglia nelle catene di fornitura hanno causato rialzi in tutti i principali mercati. Nel Regno Unito, in particolare, il costo dei nuovi progetti eolici offshore recentemente finanziati è ora superiore del 69% rispetto ai livelli del 2020, e Bnef prevede che il dato resterà elevato almeno fino alla fine del decennio.

Scendendo nel dettaglio, nel 2025 gli sviluppatori di parchi eolici hanno pagato in media 0,52 $/W per una turbina onshore, il 5% in più rispetto al 2024. I prezzi globali delle turbine al di fuori della Cina continentale hanno registrato un leggero calo nell’indice dei prezzi di Bnef, ma i fornitori delle altre regioni hanno mantenuto prezzi più elevati per migliorare i margini di profitto.

Per completezza citiamo infine i costi della generazione di energia termoelettrica, anch’essa in crescita nel 2025. I nuovi impianti a gas e a carbone hanno visto un aumento dei prezzi delle apparecchiature, che ha spinto il Lcoe per le turbine a gas a ciclo combinato (CCGT) a salire del 16%, raggiungendo i 102 $/MWh, il livello più alto registrato nel benchmark di Bnef dal 2009.

Rinnovabili, le fonti più economiche

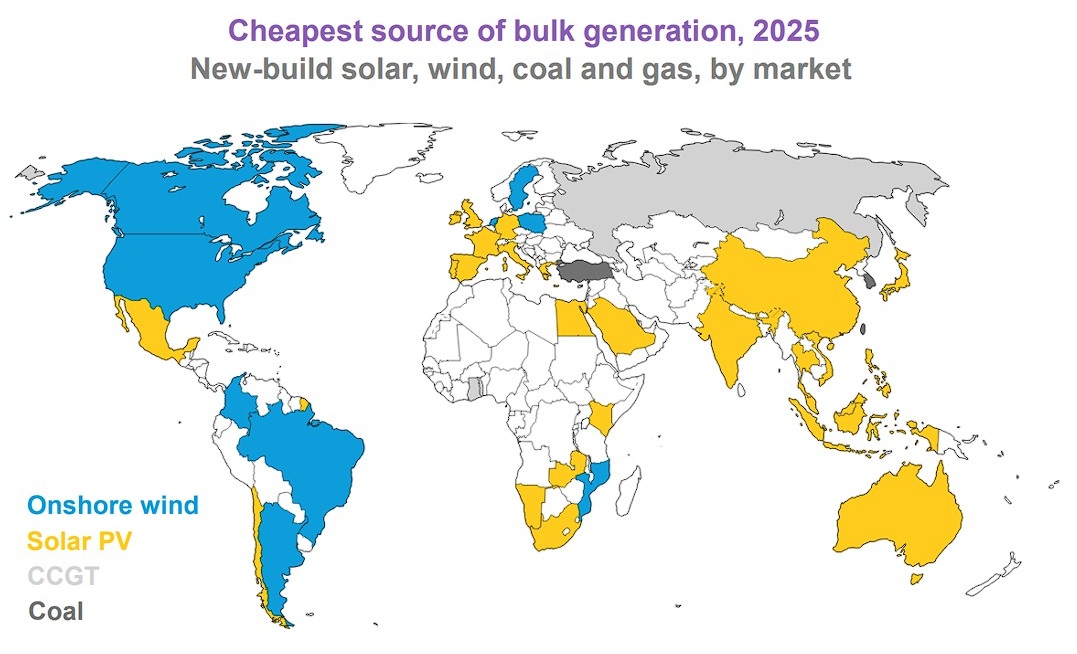

Fotovoltaico ed eolico sono le fonti più economiche per la nuova produzione di energia elettrica all’ingrosso nei mercati che rappresentano circa l’80% della produzione globale.

Si tratta di un aumento di 22 punti percentuali rispetto a un anno fa e più del doppio rispetto alla quota del 2020, quando era pari al 37%. Secondo l’indagine Bnef, l’eolico ha sostituito il gas come fonte più economica per la nuova produzione di energia in Canada e negli Stati Uniti, nonostante la feroce opposizione dell’amministrazione Trump.

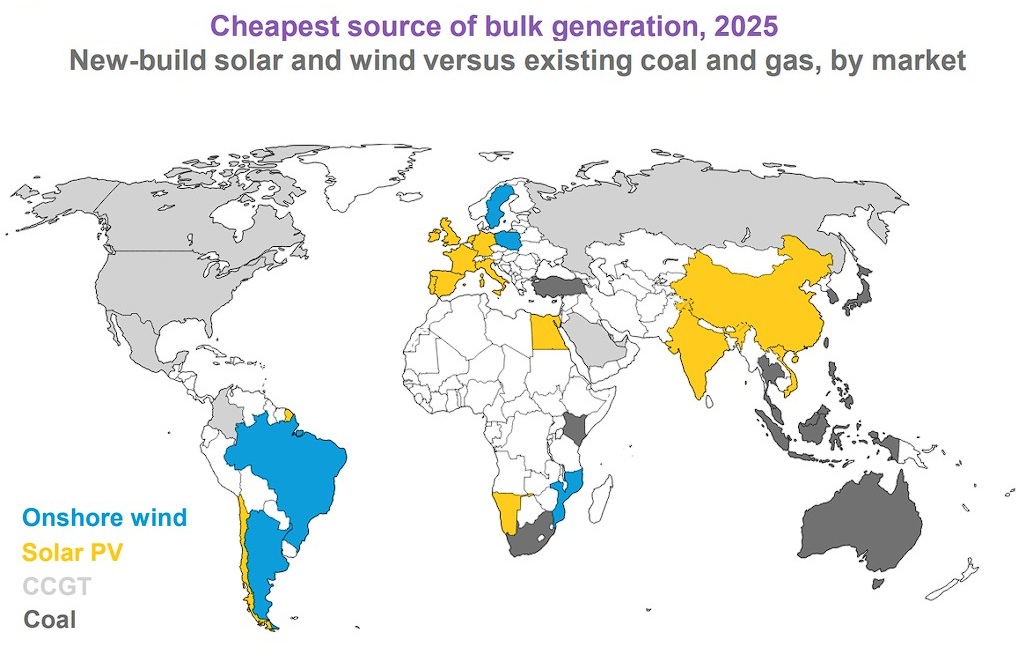

A livello regionale, il fotovoltaico è ora più economico rispetto alla nuova produzione di energia da carbone o gas in quasi tutti i mercati dell’Asia-Pacifico (mappa in basso), mentre l’eolico mantiene il vantaggio in termini di costi nella maggior parte delle Americhe. In Europa, sia il FV nei mercati meridionali e occidentali che l’eolico nelle regioni settentrionali superano costantemente le alternative basate sui combustibili fossili.

E non è tutto. L’analisi rileva come le rinnovabili stiano diventando sempre più competitive non solo rispetto alla nuova capacità fossile, ma in molti mercati anche rispetto ai costi variabili degli impianti esistenti.

Questo cambiamento è già in atto nella Cina continentale, in India e in gran parte dell’Europa e dell’America Latina, mercati che insieme rappresentano la metà della produzione mondiale di energia elettrica. Dalla mappa in basso si può notare come guardando ai soli costi operativi degli impianti esistenti il ciclo combinato (CCGT) prevalga ancora negli Usa e in Russia e il carbone nell’Indo-Pacifico.

Nonostante il crescente protezionismo globale, le sfide della catena di approvvigionamento e i maggiori costi di finanziamento, Bnef prevede comunque che due leve fondamentali come innovazione e concorrenza continueranno a portare a una riduzione dei costi delle tecnologie per l’energia pulita.

Entro il 2035 si stimano ulteriori riduzioni del Lcoe rispetto ai valori attuali, del 30% per l’energia solare, del 25% per l’accumulo di energia, del 23% per l’energia eolica onshore e del 20% per quella offshore.