Il 91% dei nuovi impianti a fonti rinnovabili commissionati nel 2024 ha fornito elettricità a costi inferiori rispetto alla più economica delle alternative fossili.

Il fotovoltaico è risultato, in media, il 41% più economico rispetto alle fonti fossili meno costose, mentre l’eolico a terra ha dato energia in media al 53% in meno.

L’aggiunta di 582 GW di capacità rinnovabile nel 2024 ha portato a significativi risparmi sui costi, evitando l’uso di combustibili fossili per un valore di circa 57 miliardi di dollari, mentre il totale della potenza Fer installata fa risparmiare 467 miliardi di dollari.

Questi i dati più significativi che emergono dal nuovo report Irena Renewable power generation costs in 2024, presentato ieri, martedì 22 luglio (documento in basso).

15 anni di crollo dei costi

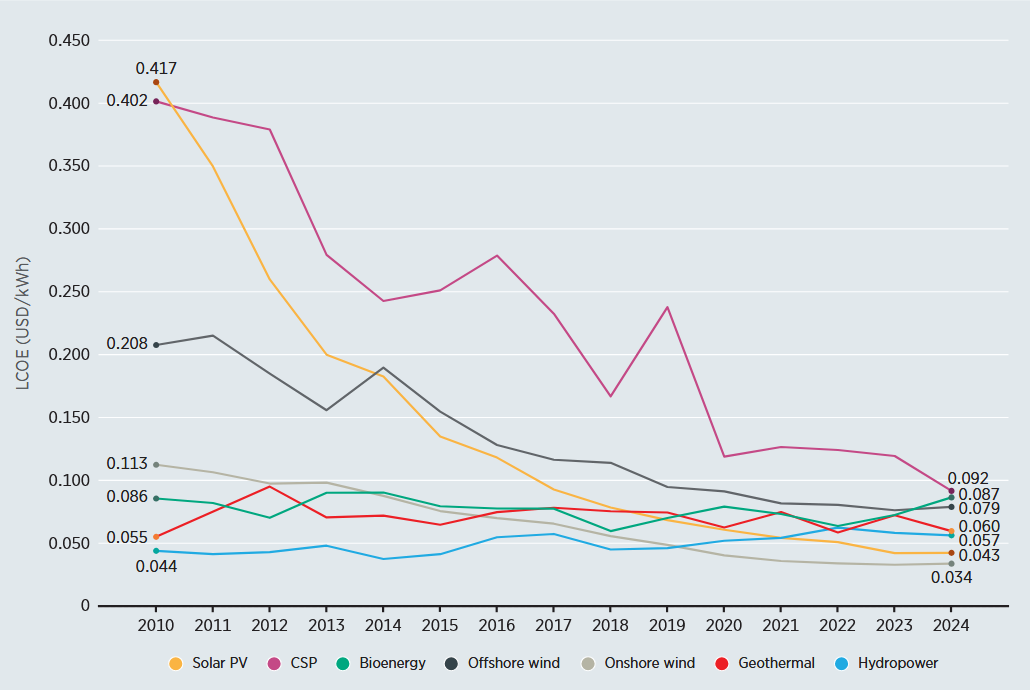

Meglio delle parole, il grafico e la tabella qui sotto mostrano il calo dei costi dell’elettricità da rinnovabili che abbiamo vissuto in questi ultimi 15 anni:

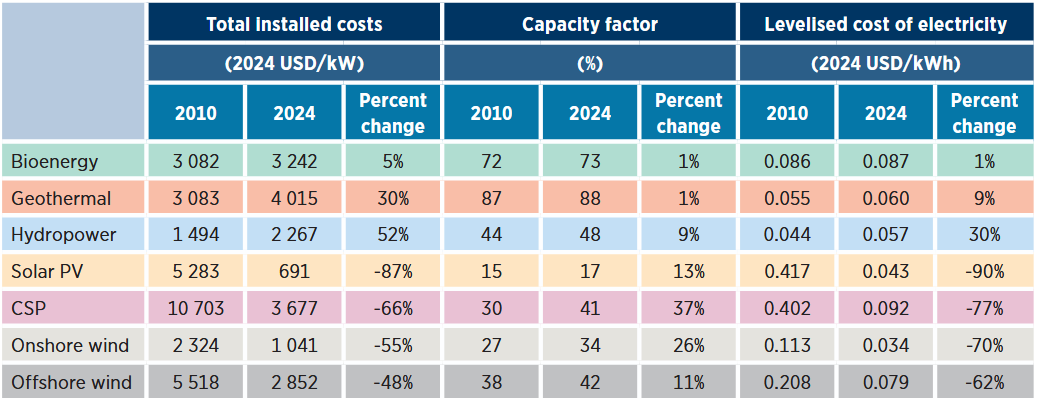

Come si vede, l’eolico onshore si conferma la tecnologia più competitiva, con un costo medio ponderato dell’energia (Lcoe) di 0,034 $/kWh, seguito dal fotovoltaico a 0,043 $/kWh e dall’idroelettrico a 0,057 $/kWh.

Dal 2010 al 2024, i costi totali per installare gli impianti (Tic) sono crollati: per il fotovoltaico sono passati a 691 $/kW, per l’eolico onshore a 1.041 $/kW e per l’eolico offshore a 2.852 $/kW.

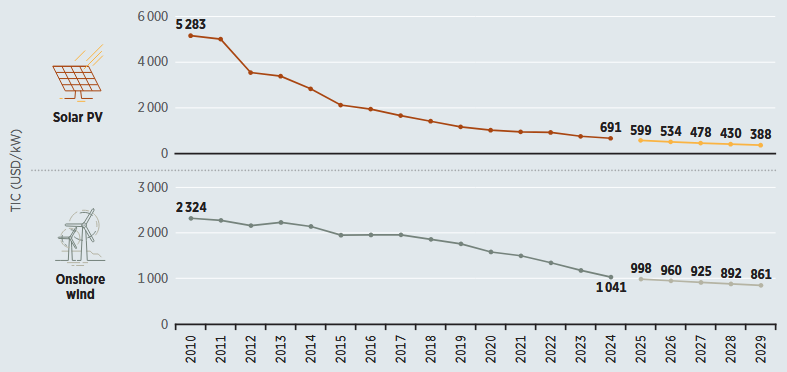

Guardando al futuro, le proiezioni Irena indicano ulteriori riduzioni: entro il 2026, il fotovoltaico scenderà sotto 600 $/kW a livello globale (circa 500 $/kW in Asia), mentre l’eolico onshore si stabilizzerà tra 850 e 1.000 $/kW:

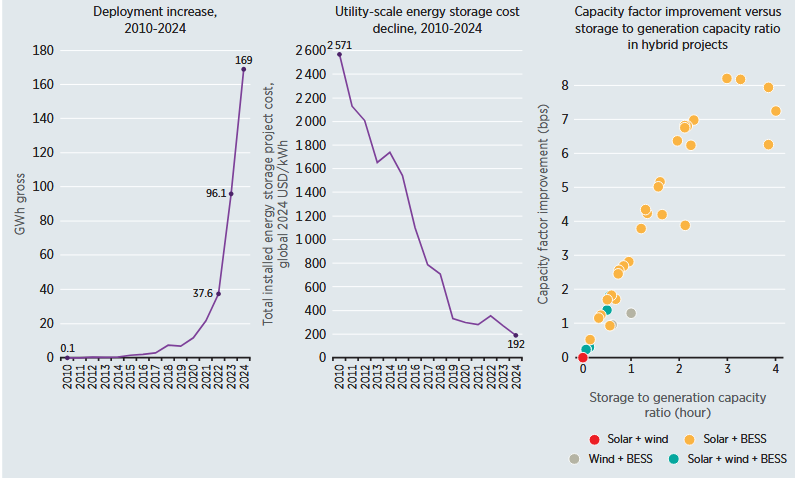

Competitivo anche lo storage

Interessante anche la parte sulle batterie: i costi dei sistemi di accumulo a batteria (Bess) sono precipitati del 93% dal 2010, raggiungendo 192 $/kWh per le installazioni utility-scale nel 2024.

Questo favorisce lo sviluppo di impianti ibridi (solare/eolico con storage), che stanno avvicinandosi alla parità di costo con le centrali a gas.

Negli Usa, 17 progetti ibridi operativi nel 2024 hanno registrato un Lcoe medio di 0,079 $/kWh, in linea con il ciclo combinato a gas (0,077 $/kWh) e già sotto il carbone (0,119 $/kWh).

In Australia, otto progetti ibridi hanno raggiunto un Lcoe ancora più competitivo: 0,051 $/kWh.

Criticità e differenze regionali

Se il trend complessivo è chiaro, ci sono poi le contingenze e le differenze regionali.

Nel 2023-24, ad esempio, i costi sono saliti leggermente (+0,6% per il fotovoltaico, +3% per l’eolico onshore e +4% per l’offshore), complice l’aumento dei costi di finanziamento e le difficoltà logistiche.

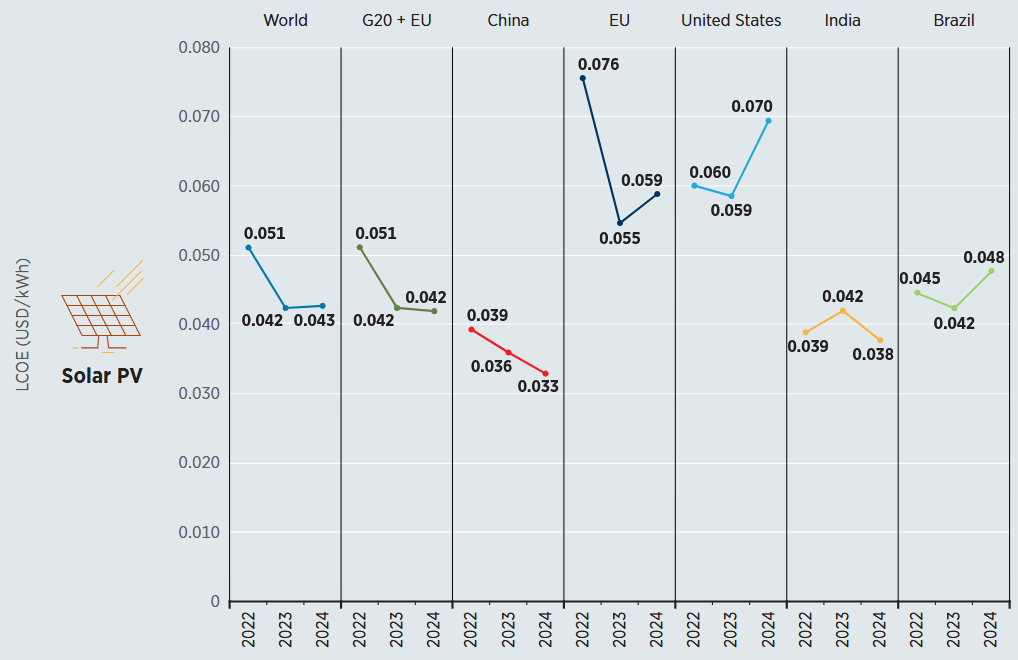

Quanto alle differenze regionali, emblematico il caso del fotovoltaico (grafico sotto), che in Europa e Nord America ha un Lcoe significativamente più alto a causa di ritardi autorizzativi, colli di bottiglia nelle connessioni e costi elevati del balance-of-system.

Al contrario, in Cina e India il fotovoltaico è sceso rispettivamente a 0,033 e 0,038 $/kWh, mentre per l’eolico onshore Cina (0,029 $/kWh) e Brasile (0,030 $/kWh) registrano valori inferiori alla media globale.

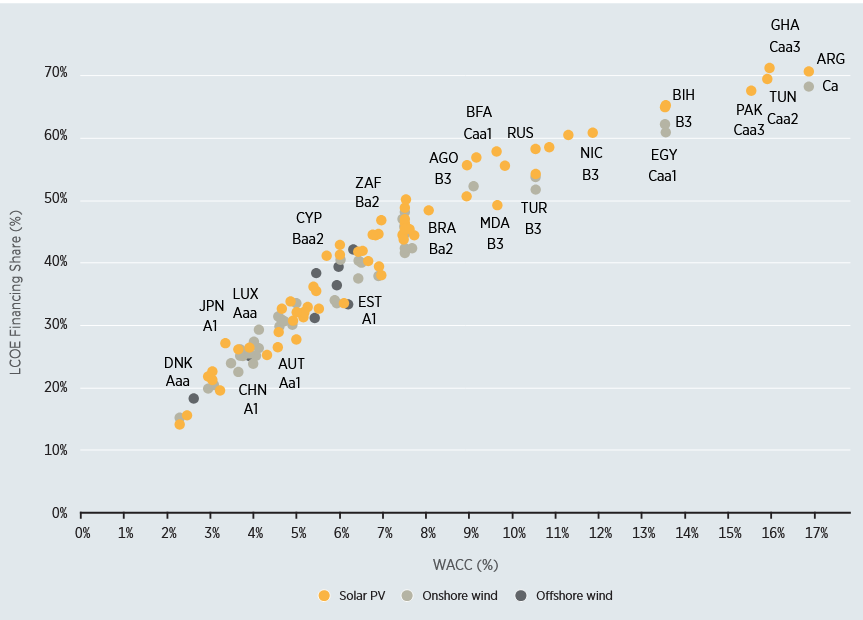

Rete e costo dei capitali

Essendo i progetti Fer fortemente capital intensive, con la maggior parte dei costi concentrata nella fase iniziale e recuperata in lunghi periodi operativi, come noto le condizioni di finanziamento sono cruciali per definire i valori Lcoe.

Come si vede dal grafico sotto, il peso del costo del capitale variava dal 3,8% in Europa al 12% in Africa, riflettendo i diversi profili di rischio. Questa disparità, sottolinea l’Agenzia per le rinnovabili, limita lo sviluppo delle rinnovabili nel Sud del mondo.

Strumenti come i Power Purchase Agreement (PPA) e tariffe regolate che garantiscano ricavi stabili sono quindi fondamentali per ridurre il rischio e attrarre capitali, in un contesto in cui la volatilità geopolitica, le tariffe commerciali e le tensioni nelle catene di fornitura potrebbero far aumentare temporaneamente i costi.

Un altro fattore critico è il costo di integrazione in rete: colli di bottiglia nelle connessioni, iter autorizzativi lenti e catene di approvvigionamento locali costose stanno rallentando la messa in esercizio di nuovi impianti, soprattutto nei Paesi G20 e nei mercati emergenti, dove la domanda elettrica cresce rapidamente ma le reti non si espandono allo stesso ritmo, spiega il report.

Il discorso di Guterres

“La competitività dei costi delle rinnovabili è una realtà di oggi”, ha commentato Francesco La Camera, direttore generale di Irena. Tuttavia, “il progresso non è garantito: tensioni geopolitiche, tariffe commerciali e vincoli di approvvigionamento minacciano di rallentare lo slancio e far crescere i costi”.

Significativo anche il discorso fatto, in corrispondenza del lancio del report, dal segretario generale Onu, António Guterres: “Siamo all’alba di una nuova era energetica. I combustibili fossili sono al capolinea, il sole si sta alzando sull’età dell’energia pulita”, ha sottolineato, elencando una serie di dati che sono riassunti anche in un dossier Onu (in basso).

Nel 2023, ha ricordato, gli investimenti in energia pulita hanno raggiunto 2.000 miliardi di dollari, 800 miliardi in più rispetto a quelli nelle fonti fossili e con un incremento del 70% negli ultimi dieci anni; sempre nel 2023, quasi tutta la nuova potenza elettrica aggiunta nel mondo proveniva da fonti pulite. Ogni continente ha installato più rinnovabili che fossili.

La transizione non è soltanto un imperativo ambientale: è ormai una questione di economia e competitività, ha osservato. Il settore dell’energia pulita ha generato il 10% della crescita del Pil globale lo scorso anno, contribuendo al 5% in India, al 6% negli Stati Uniti, al 20% in Cina e a quasi un terzo nella Ue. Oggi le rinnovabili danno lavoro a 35 milioni di persone, superando l’occupazione fossile.

Le rinnovabili possono garantire autonomia e stabilità contro le turbolenze geopolitiche, mentre il ricorso alle fossili espone a crisi, ha ricordato Guterres. Eppure, ha osservato, le fossili continuano a percepire un volume di sussidi pari a nove volte quello concesso alle rinnovabili, senza considerare i costi non contabilizzati dei danni climatici. “I Paesi che restano ancorati alle fossili non proteggono le proprie economie – ha avvertito Guterres – le stanno sabotando”.

- Il report Irena (pdf)

- Il discorso di Guterres

- Il dossier Onu (pdf)