Le previsioni dei costi delle tecnologie per la transizione energetica continuano a essere troppo conservative, nonostante la realtà mostri un calo molto più rapido dei prezzi, soprattutto per fotovoltaico e batterie.

Di conseguenza, il processo di transizione energetica viene dipinto come più costoso e difficile di quello che è in realtà, giustificando una lentezza dannosa nell’abbandono delle fonti fossili.

È la conclusione di uno studio pubblicato su Applied Energy da ricercatori di Università di Canterbury, Lut University, German Aerospace Center e Irena e che si intitola “Are we too pessimistic? Cost projections for solar photovoltaics, wind power, and batteries are over-estimating actual costs globally” (cioè “Siamo troppo pessimisti? Le proiezioni di costo per fotovoltaico, eolico e batterie sovrastimano i valori reali a livello globale”, il documento in basso).

L’analisi ha considerato 40 studi e oltre 150 scenari internazionali, valutando l’evoluzione prevista di Capex e Lcoe per le principali tecnologie rinnovabili tra il 2020 e il 2050.

Costi già raggiunti con decenni di anticipo

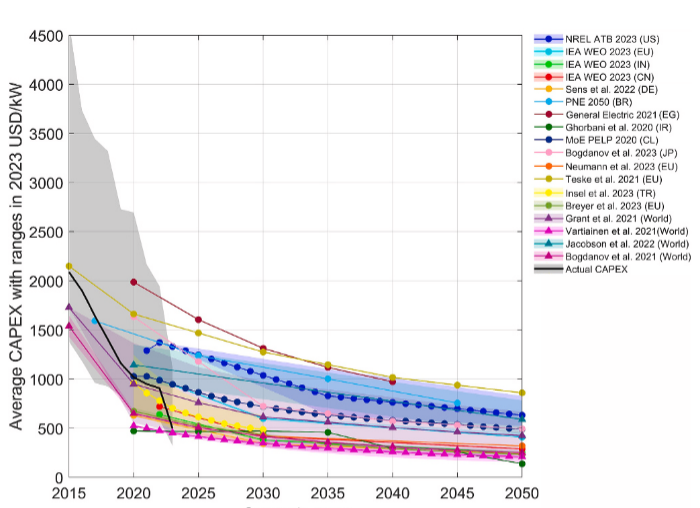

Significativo, ad esempio, è quanto emerge per il fotovoltaico utility-scale, dove il costo reale si è ormai assestato intorno ai 500 $/kW nel 2023. Molti scenari, infatti, si mostrano in ritardo di 12-27 anni, visto che continuano a collocare valori di Capex simili solo nel 2035 o nel 2050.

Il grafico, che confronta la curva storica dei costi Capex del FV utility scale con le proiezioni, mostra chiaramente che la linea nera dei dati reali crolla rispetto alle traiettorie modellate dalle previsioni, che tracciano planate più lente e uniformi.

In alcuni casi, i costi previsti per metà del secolo sono praticamente quelli già osservati oggi.

Come si vede, secondo la media delle proiezioni analizzate, il Capex del fotovoltaico al 2030 dovrebbe oscillare tra 350 e 1050 $/kW, ma negli ultimi anni installazioni in Paesi come India e Germania rientrano già nella parte bassa di quel range. Se l’attuale trend di riduzione continuerà, non è escluso che i valori reali del 2030 risultino inferiori a quelli stimati per il 2050.

Lcoe di fotovoltaico e batterie

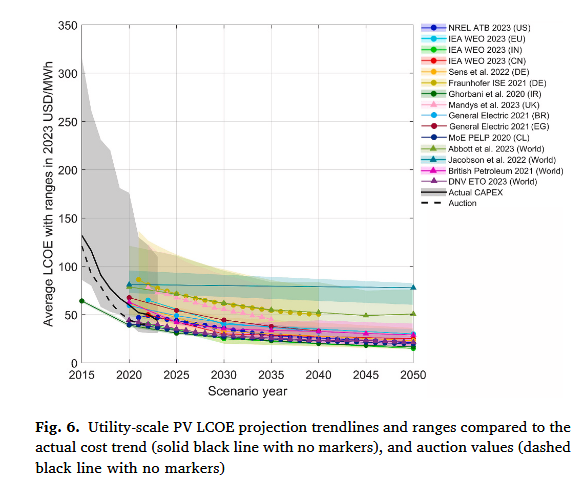

Sul versante dei costi livellati dell’energia (Lcoe), il fotovoltaico realizzato in grandi parchi a terra segue la stessa logica:

L’Lcoe medio globale – illustra l’analisi – ha raggiunto circa 50 $/MWh nel 2022, mentre diverse proiezioni collocano valori simili solo nei prossimi dieci anni. Non solo: i prezzi d’asta mostrano valori ancora più bassi, segnalando che nei mercati competitivi i costi effettivi sono scesi più velocemente di quanto i modelli riconoscano. Anche in questo caso, le proiezioni per il 2050 indicano una forbice compresa tra 15 e 30 $/MWh, fascia che in alcuni contesti è già raggiunta.

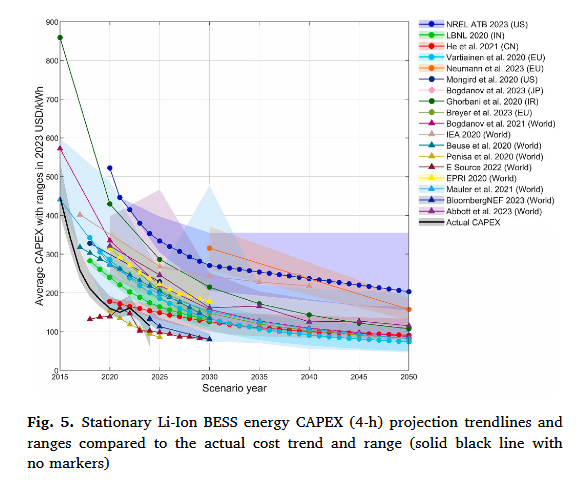

Le batterie agli ioni di litio presentano un quadro molto simile. E questo è ancora più significativo, dato che il costo dello storage è visto come l’ostacolo maggiore verso l’eliminazione completa degli impianti a fonti fossili per puntare sulle Fer non programmabili, più economiche, come solare ed eolico.

I costi dei sistemi stazionari (4 ore) risultano oggi inferiori a molte proiezioni formulate per il 2030. I modelli prevedono per quella data valori compresi tra 125 e 180 $/kWh, mentre dati di mercato già oggi indicano cifre anche inferiori, soprattutto nei mercati più grandi e maturi.

Per il 2050, il range stimato è compreso tra 75 e 115 $/kWh, ma alcune proiezioni – in particolare quelle statunitensi – si collocano ancora attorno ai 200 $/kWh. Anche in questo caso, il grafico evidenzia uno scollamento tra la curva dei dati reali e le previsioni, che restano spesso più alte per un periodo troppo lungo.

Motivi e conseguenze dell’infondato pessimismo

Secondo gli autori dello studio, la causa di questa incapacità di cogliere l’evoluzione reale dei costi va cercata nelle assunzioni dei modelli.

Molte proiezioni continuano a utilizzare tassi di apprendimento troppo prudenti, costi di capitale omogenei tra Paesi molto diversi, valori di partenza ormai superati e tassi di sconto uniformi che ignorano le specificità di rischio e finanziamento nei diversi contesti nazionali.

Si tratta di variabili che, se sopravvalutate o applicate in modo generico, tendono a gonfiare artificiosamente il Lcoe e a far apparire le rinnovabili meno competitive di quanto siano nella realtà. Le batterie e il fotovoltaico utility-scale, come visto, sono gli esempi più emblematici: in entrambi i casi, perfino gli scenari “ottimistici” prevedevano che alcuni livelli di costo sarebbero arrivati tra dieci o quindici anni. Invece, quei livelli sono stati già raggiunti.

La conseguenza non è solo di natura teorica. Se i modelli che guidano le politiche pubbliche e la pianificazione energetica continuano a sovrastimare i costi delle tecnologie pulite, il rischio è che la transizione venga progettata come se il mercato fosse ancora nel passato.

Questo può tradursi in scelte più lente, investimenti subottimali e, nel peggiore dei casi, nel mantenimento o nella costruzione di infrastrutture fossili che diventeranno obsolete molto prima del previsto.

I ricercatori avvertono, insomma, che si rischia di disegnare un sistema energetico che, al momento della realizzazione, sarà già superato, quando non addirittura antieconomico.

È urgente aggiornare i modelli

Lo studio ricorda anche che le proiezioni più recenti hanno effettivamente aggiornato le stime, ma non abbastanza.

Per esempio, National Renewable Energy Laboratory Usa , tra il 2015 e il 2024 ha rivisto al ribasso le proprie previsioni sui costi del fotovoltaico e dell’eolico, tagliando il valore previsto per il 2050 rispettivamente da 1.500 a 700 $/kW per il solare (una media su tutte le taglie), e da 2.200 a 1.200 $/kW per l’eolico a terra.

Nonostante questa rivisitazione, continua a persistere un divario consistente tra ciò che ci si aspetta e ciò che il mercato sta già dimostrando, dato che ad, esempio, per il grande FV a terra quei valori sono già a superati oggi in alcuni contesti.

La conclusione dello studio è netta: i modelli devono essere aggiornati con maggiore frequenza, basandosi su dati empirici, specifici per le varie regioni e coerenti con l’evoluzione reale dei mercati e delle filiere industriali.

Continuare a usare proiezioni lente, rigide e conservatrici significa rischiare di ostacolare la transizione proprio mentre le tecnologie rivelano una capacità di innovazione e riduzione dei costi che non ha precedenti nella storia dell’energia. La transizione non sta aspettando i modelli teorici, ma sta già avvenendo. E chi pianifica dovrà adeguarsi se non vuole restare indietro.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO