Come è consuetudine in questa prima parte dell’anno arrivano le prime statistiche sui mercati mondiali delle rinnovabili dell’anno precedente.

Per quanto riguarda le turbine eoliche onshore alcuni dati risultano particolarmente significativi così come qualche proiezione per il 2019.

Innanzitutto diam un dato complessivo. Lo scorso anno le installazioni eoliche onshore nel mondo (in ben 53 paesi) sono arrivate a 45,4 GW, di cui 24,2 GW in Asia, 11,7 GW in America, 8,5 GW in Europa, 1 GW in Africa e Medio Oriente (entro poche settimane daremo i dati dettagliati delle installazioni per paese e aree geografiche).

A questo mercato va aggiunta una nuova potenza eolica offshore di 4,3 GW, di cui 1,7 GW nella sola Cina, per un totale dunque di 49,7 GW, una cifra leggermente inferiore al 2017.

Infatti, secondo BloombergNEF, gli sviluppatori nel 2018 avrebbero commissionato un po’ meno macchine eoliche da installare su terraferma rispetto al 2017, appunto, poco sopra i 45 GW contro i 77 dell’anno prima.

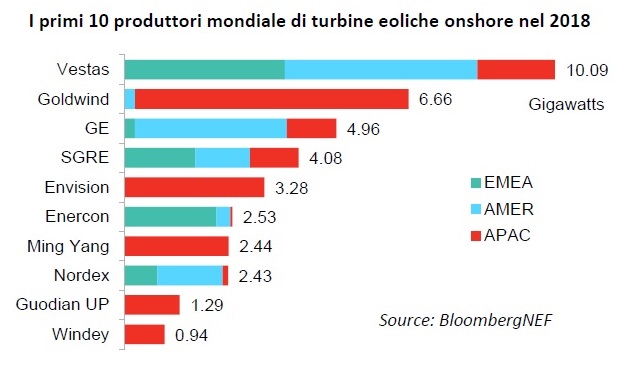

Ma un aspetto che emerge sempre di più in questo settore è la forte concentrazione dell’industria in un pugno di industrie. Basti pensare che le prime quattro compagnie si spartiscono il 57% del mercato annuale: la danese Vestas, la cinese Goldwind, la statunitense GE Renewable Energy e la spagnola Siemens Gamesa.

In particolare Vestas si prende poco meno di un quarto del mercato (22%), con una richiesta di turbine onshore nel 2018 pari ad una potenza di 10 GW o poco più. Una quota che sale sensibilmente da quel 16% registrato nel 2017 (vedi grafico).

Goldwind passa dal terzo al secondo posto: ha avuto richieste per una potenza di oltre 6,6 GW, andando a soddisfare un terzo delle installazioni cinesi del 2018 che sono state poco più di 19 GW. Scarso però il suo peso all’estero con un marginale 5% di mercato.

Anche il ruolo di GE è per gran parte sul mercato domestico, tanto che il 60% delle macchine eoliche commissionate (circa 5 GW in totale) sono per progetti negli Usa, dove la competizione è stata soprattutto con Vestas, con 3 GW eolici per ciascuna.

Scende al quarto posto la Siemens Gamesa (SGRE), con 4,1 GW, un dato in discesa del 40% rispetto all’anno precedente. L’azienda sta comunque lavorando su macchine di grande taglia che potranno essere messe in funzione solo quest’anno. Anche nell’offhore spicca l’annuncio dell’imminente arrivo sul mercato di una nuova turbina gigante, che, con 10 MW di capacità (193 metri di diametro del rotore), da sola potrebbe soddisfare i consumi di circa 10mila famiglie.

Per quanto riguarda i produttori europei di turbine, come spiega Tom Harries, senior wind analyst della BNEF principale autore del report “Global Wind Turbine Market Shares”, Vestas e Nordex hanno avuto più richieste in termini di potenza eolica dal continente americano che dall’Europa. Diversamente, la sesta industria mondiale, la Enercon, opera ancora essenzialmente nel vecchio continente. Più equamente distribuito nel mondo il mercato della Gamesa.

Nonostante il rallentamento del 2018, secondo David Hostert, responsabile della ricerca sull’eolico per BNEF i prossimi due anni saranno di forte ripresa con una domanda di turbine onshore di 60 GW all’anno.

La competizione è probabile che sarà molto più agguerrita sui prezzi di prodotti e servizi offerti, come sui nuovi schemi di finanziamento e contrattuali, come per esempio la ampia diffusione dei corporate PPA.