L’elettrificazione del calore di processo potrebbe trasformare radicalmente il profilo energetico dell’industria italiana.

Le tecnologie già disponibili potrebbero elettrificare gran parte della produzione di calore nei processi industriali, potenzialmente riducendo la domanda di combustibile del 62%. Un altro 20% potrebbe essere elettrificato a partire dal 2030 con tecnologie attualmente in fase di sviluppo, mentre un ulteriore 8% potrebbe essere coperto entro il 2035.

Sono numeri che emergono dallo studio di Fire sulla “Catena del valore delle tecnologie per l’elettrificazione industriale in Italia” (link in basso), un’analisi che combina revisione della letteratura, un questionario con 131 stakeholder e oltre 30 interviste a operatori della filiera.

Il risultato è una fotografia dettagliata di un settore con potenzialità elevate ma ancora frenato da vincoli economici, regolatori e infrastrutturali.

Il sistema italiano è già ben impostato. Secondo lo studio, che fa riferimento a dati del 2022, il tasso di elettrificazione dei consumi industriali (inteso in senso generale, non legato soltanto al calore di processo da combustibili) si è attestato al 39%, superiore alla media Ue (33,3%).

Questo dato riflette la specializzazione manifatturiera italiana, con una presenza significativa in comparti a bassa e media temperatura, dove l’introduzione di tecnologie elettriche risulta tecnicamente più agevole.

Dove il potenziale è maggiore

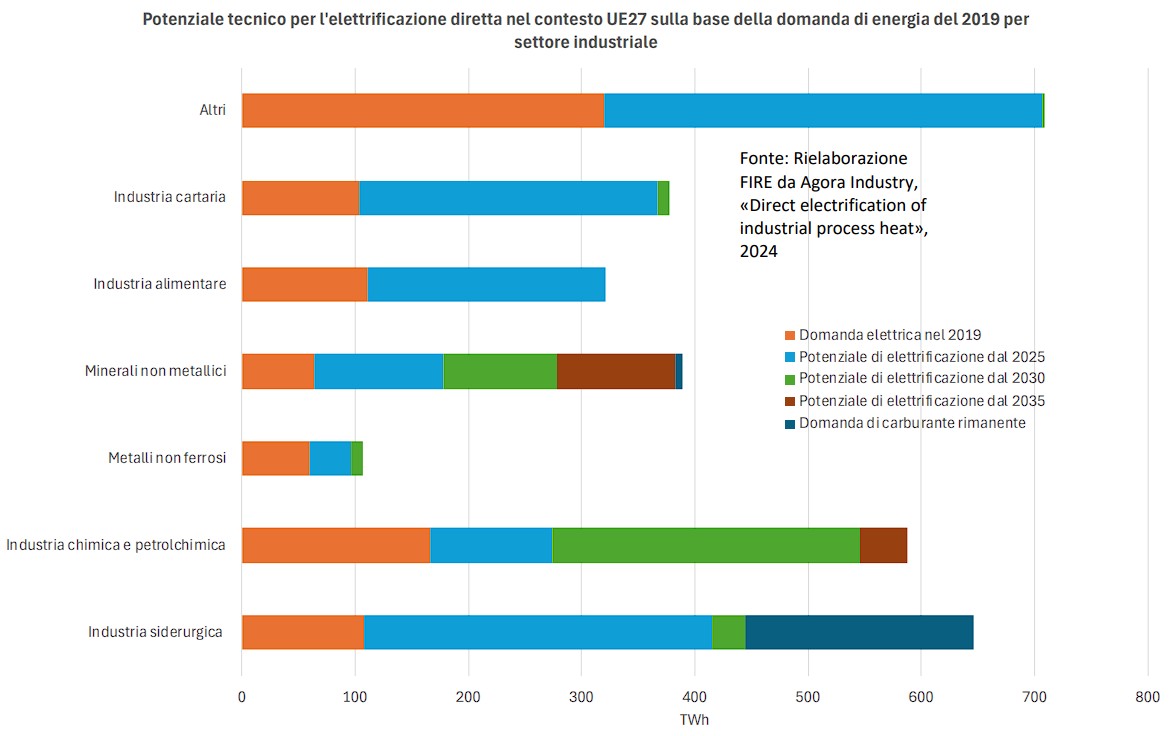

L’analisi settoriale mostra però differenze marcate. Ad esempio nell’industria cartaria, circa il 65% del fabbisogno di calore di processo potrebbe essere soddisfatto da pompe di calore industriali, pur richiedendo modifiche di sistema.

In quella alimentare, circa il 40% dei processi può essere coperto da pompe di calore. Nei processi con temperature fino a 150 °C, fino a due terzi del fabbisogno di calore potrebbe essere soddisfatto, a condizione di sfruttare il calore di scarto disponibile.

Nella filiera chimica, dove prevalgono invece temperature più elevate, le pompe di calore possono coprire circa un quarto del fabbisogno di calore di processo, con maggiori opportunità nei segmenti a bassa temperatura.

In basso un grafico che mostra le differenze tra le principali applicazioni industriali e le tempistiche per raggiungere le diverse quote di elettrificazione.

La maturità tecnologica varia in funzione delle temperature. Sotto gli 80 °C le pompe di calore industriali sono in TRL (Technology Readiness Level) 11 (stabilità di mercato); tra 80 e 100 °C si collocano a TRL 10 (commerciali e competitive); tra 100 e 140 °C si è in TRL 8-9; tra 140 e 160 °C in TRL 6-7; oltre i 200 °C le soluzioni sono ancora in TRL 4 (primi prototipi).

Tradotto, significa che la transizione è tecnicamente matura per una larga parte del calore a bassa e media temperatura, ma resta complessa nei processi ad alta temperatura.

Secondo una recente indagine dell’European Environmental Agency, con i miglioramenti tecnologici già in corso, le temperature di uscita delle pompe di calore aumenteranno fino a 200-300 °C entro il 2035.

Per le temperature più elevate (fino a 2.500 °C), si prevede che entro il 2035 dovrebbero diffondersi e diventare più accessibili tecnologie come il riscaldamento a resistenza, il riscaldamento a induzione e gli steam cracker elettrici.

In arrivo l’EU Electrification Action Plan

Un’ulteriore spinta potrebbe arrivare dall’EU Electrification Action Plan, il piano europeo per accelerare l’elettrificazione sistemica dei principali settori dell’economia (trasporti, industria, edifici), che dovrebbe essere pubblicato entro la fine di marzo.

L’obiettivo di Bruxelles è raggiungere una quota di elettricità nel consumo finale di energia del 32% entro il 2030, un target giudicato coerente con il taglio delle emissioni al 55% entro fine decennio.

In termini concreti significa sostituire caldaie fossili con pompe di calore, accelerare sulla mobilità elettrica, elettrificare processi industriali oggi alimentati a gas e aumentare l’uso diretto di elettricità rinnovabile invece di combustibili, per innalzare la quota.

Nel dibattito che accompagna l’attesa del piano europeo, alcune associazioni (in primis Eurelectric) chiedono di rendere l’obiettivo più “politicamente operativo” fissando un target indicativo del 35% al 2030, da monitorare anche nei Piani energia e clima nazionali.

Sul fronte industriale, alcuni studi tecnici entrano nel merito: Agora Industry, ad esempio, quantifica che circa il 60% dell’attuale uso di combustibili per calore di processo potrebbe essere già elettrificato con tecnologie mature (conclusione simile a quella cui giunge Fire), e che il potenziale potrebbe salire verso il 90% con tecnologie attese entro il 2035.

La filiera italiana è rilevante in Europa

Tornando al report Fire, dal punto di vista industriale emerge come l’Italia occupi una posizione significativa nella filiera europea delle pompe di calore.

A livello Ue, il valore complessivo della filiera formata da attività preliminari, approvvigionamento delle materie prime e installazioni e manutenzioni vale circa 275 milioni di euro.

In questo contesto, circa il 60% della componentistica delle pompe di calore (inclusi i compressori) è di origine italiana. Il nostro Paese è inoltre secondo in Europa, dopo la Germania, per valore occupazionale e produttivo nel segmento dell’assemblaggio.

Il nodo dei costi energetici

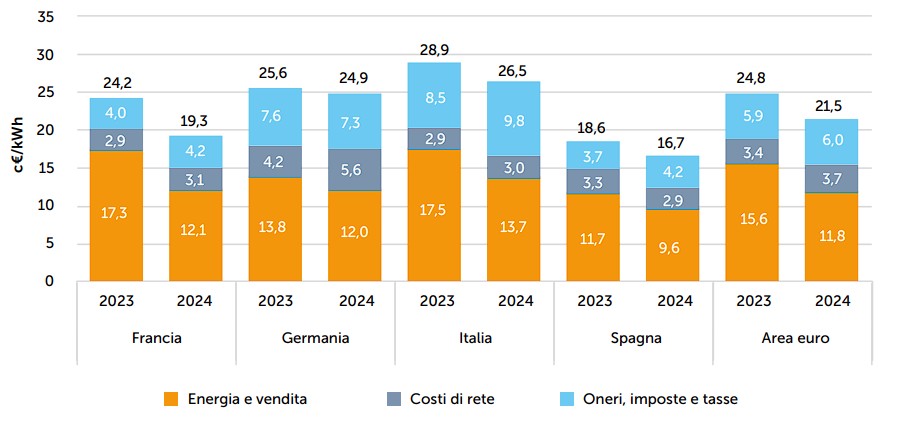

Se il potenziale tecnico è elevato, la convenienza economica resta il principale ostacolo. Il report evidenzia che in Italia il rapporto tra il costo del MWh elettrico e quello del gas naturale è pari a circa 4, contro il valore 3 registrato in altri Paesi europei.

Nel 2024 il prezzo dell’energia elettrica per usi non domestici in Italia si è attestato a 26,5 cent€/kWh, superiore ai principali competitor: 24,9 in Germania, 21,5 in Spagna, 19,3 in Francia.

La componente “oneri, imposte e tasse” ha raggiunto 9,8 cent€/kWh, in crescita del 15% rispetto al 2023 e superiore del 134% rispetto ad esempio alla Francia.

Sul gas naturale, invece, la componente energia nel 2024 è scesa a 4,4 c€/kWh, con una riduzione del 32,7% rispetto all’anno precedente. Questo squilibrio penalizza le tecnologie elettriche, anche quando più efficienti.

Dal punto di vista dei costi di investimento, una pompa di calore industriale può avere un costo iniziale fino a tre volte superiore rispetto a una caldaia tradizionale, a cui si sommano interventi di adeguamento impiantistico.

Non sorprende quindi che tra le principali barriere individuate dall’indagine figurino:

- tempi di ritorno dell’investimento troppo lunghi;

- difficoltà di accesso agli incentivi e ai finanziamenti (segnalate dal 70-80% dei fornitori);

- diffidenza verso tecnologie poco conosciute;

- capacità inadeguata della rete elettrica.

Al tempo stesso però, circa il 60% dei produttori ritiene che la crescente convenienza economica delle elettrotecnologie possa diventare una leva fondamentale per stimolare investimenti.

Le richieste degli stakeholder

Sul fronte delle politiche pubbliche, il giudizio degli operatori raccolto da Fire è articolato. I Certificati bianchi (TEE) restano lo strumento storico di riferimento, recentemente ampliato con il D.M. 21 luglio 2025 per includere nuovi sistemi di recupero termico.

Il piano Transizione 5.0 ha introdotto un credito d’imposta per interventi di digitalizzazione ed efficienza, ma ha mostrato criticità legate a complessità applicative e requisiti Dnsh (Do no significant harm).

Tra le richieste ricorrenti degli stakeholder emergono:

- maggiore semplificazione nell’accesso agli incentivi

- stabilità normativa

- revisione della distribuzione delle imposte tra elettricità e gas

- politiche di medio-lungo periodo (orizzonte 5-7 anni).

Il rischio, sottolinea Fire, è che senza interventi strutturali su prezzi, incentivi e stabilità delle politiche, una parte significativa di quel 62% di potenziale rischia di restare soltanto sulla carta.

- Studio Fire (pdf)