L’industria del vetro rientra tra i settori energivori e più difficili da decarbonizzare, per questo definiti “hard to abate“.

In Italia la filiera emette circa 3,7 milioni di tonnellate di CO₂ all’anno, di cui il 75% generate all’interno del perimetro aziendale (combustione di gas nei forni e reazioni chimiche delle materie prime in fase di miscelazione) e le restanti legate al consumo di energia elettrica negli impianti di produzione.

Abbatterne il potenziale emissivo senza comprometterne la competitività è una sfida complessa e al tempo steesso urgente.

In uno studio, “The Italian Glass Sectors’ Decarbonization Pathway” (link in basso), appena pubblicato sulla rivista internazionale “Gases” e redatto da Enea e Assovetro, vengono analizzate sette soluzioni tecnologiche per la decarbonizzazione dell’industria del vetro, calibrate sul contesto italiano e allineate all’obiettivo di neutralità climatica al 2050.

I percorsi individuati comprendono:

- uso di combustibili verdi (biogas e idrogeno)

- cattura e stoccaggio della CO₂

- interventi di efficienza energetica

- elettrificazione dei forni

- aumento dell’utilizzo di vetro riciclato

- uso di materie prime già decarbonizzate

- impiego di energia elettrica da fonti rinnovabili.

“Queste leve tecnologiche sono pensate per essere combinate in modo flessibile, a seconda dei vincoli specifici degli impianti e delle tipologie di produzione, tenuto conto che la diversificazione delle soluzioni è considerata prioritaria per raggiungere gli obiettivi di neutralità climatica”, sottolinea la coautrice dello studio Claudia Bassano, ricercatrice del dipartimento Enea “Tecnologie energetiche e fonti rinnovabili”.

Secondo lo scenario “business as usual”, la crescita della produzione porterebbe a una sostanziale stabilità delle emissioni complessive al 2050, un livello però incompatibile con gli obiettivi climatici europei.

Da qui la necessità di intervenire con un mix di leve tecnologiche, organizzato dall’Enea in due scenari principali, che nella simulazione permetterebbero entrambe all’industria del vetro di centrare l’obiettivo di neutralità climatica al 2050.

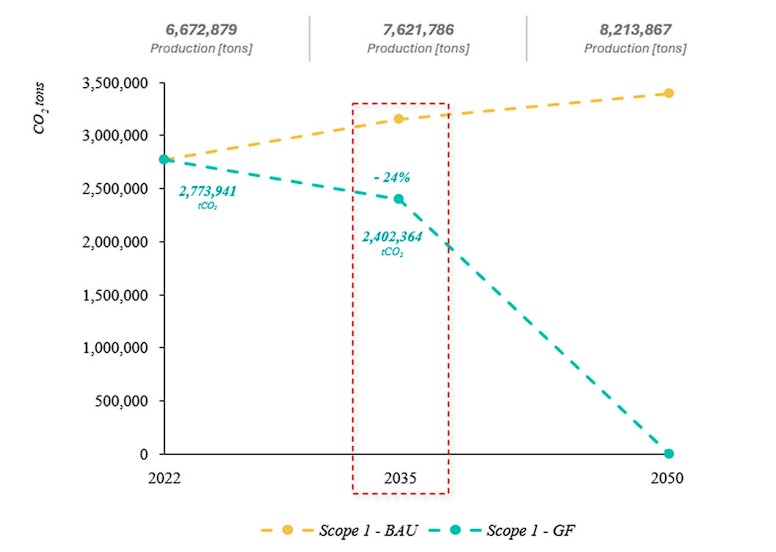

Scenario “Green fuel”

Nella prima strategia denominata “Green fuel“, l’adozione di biometano e idrogeno verde si è rivelata la misura più efficace tra tutte quelle adottate, consentendo un abbattimento delle emissioni del 45%.

Seguono per efficacia le misure di cattura e stoccaggio della CO2, che contribuirebbero a una riduzione delle emissioni residue del 26%, poi efficienza energetica ed elettrificazione (21%), materie prime alternative decarbonizzate (4%) e uso di rottame di vetro (3%).

L’azzeramento delle emissioni al 2050 è reso graficamente nello schema in basso, con un passaggio intermedio al 2035 che prevede una riduzione del 24% e un confronto con la traiettoria dello scenario business as usual (linea gialla).

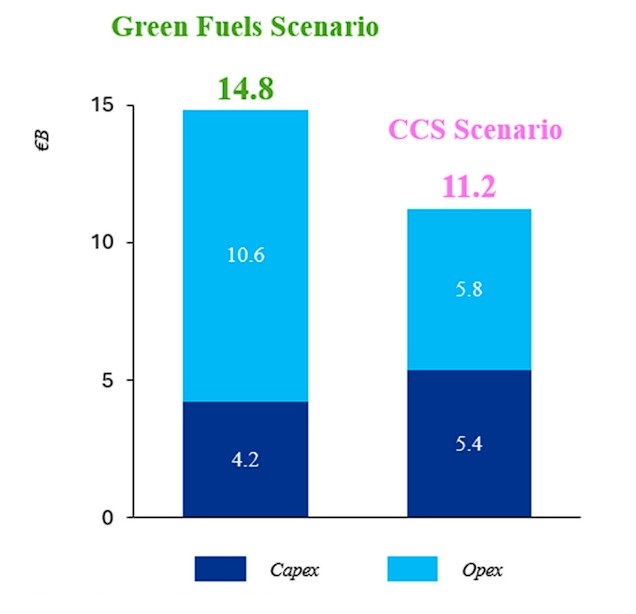

Ci sono però alcune criticità. Lo scenario “Green fuel” comporta un costo cumulativo stimato di circa 14,8 miliardi di euro entro metà secolo, di cui oltre 10 miliardi legati ai costi operativi e i restanti 4 miliardi per impianti e infrastrutture. Il prezzo dell’idrogeno, anche assumendo forti riduzioni nel tempo, resta il fattore dominante.

“Elementi critici di questa strategia – aggiunge Bassano – sono i costi elevati di idrogeno verde e biocarburanti, oltre alla loro ridotta disponibilità che non consentirebbe di sostituire il gas naturale in industrie ad alto consumo energetico come quella del vetro. Inoltre, vi sono anche sfide infrastrutturali significative: il biogas può essere bruciato nei forni esistenti senza modifiche, mentre l’idrogeno può richiedere dei cambiamenti se utilizzato in alte percentuali”.

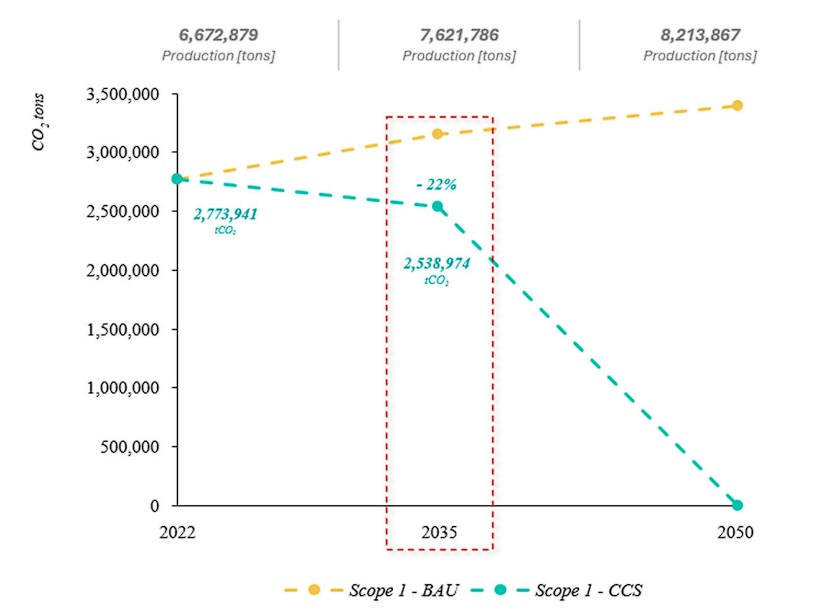

Scenario Ccs

Il secondo scenario prende atto delle difficoltà di una rapida e completa sostituzione dei combustibili e punta invece sulla cattura e lo stoccaggio della CO₂ come leva principale.

In questo caso la Ccs sarebbe capace, secondo l’analisi, di eliminare il 69% delle emissioni, pari a quasi 2 milioni di tonnellate di CO₂ all’anno.

Anche in questo scenario sono dunque contemplati interventi preliminari di efficienza ed elettrificazione, ma il grosso della riduzione avverrebbe con l’entrata in funzione di impianti Ccs su larga scala, che avrebbero un impatto reale solo a partire dal 2035, come mostra il grafico in basso.

Dal punto di vista dei costi, il quadro è apparentemente più favorevole. Il costo cumulativo stimato è di circa 11,2 miliardi di euro entro metà secolo, quindi inferiore allo scenario basato su idrogeno e biometano.

Tuttavia, si tratta di una strategia fortemente capital-intensive, che richiede investimenti infrastrutturali rilevanti, oltre alla disponibilità di siti di stoccaggio geologico e di reti per il trasporto della CO₂.

“Nonostante il costo più basso di questo scenario, le tecnologie Ccs presentano ancora la difficoltà di trovare siti geologici adatti, complessità e alto costo della separazione della CO2, oltre a ostacoli normativi e autorizzativi che ne complicano ulteriormente l’implementazione”, conclude Bassano.

Soprattutto, la Ccs non elimina la dipendenza dal gas nei processi produttivi, ma ne gestisce le conseguenze a valle. Le emissioni non vengono evitate, bensì catturate e confinate, con tutte le incertezze tecnologiche, regolatorie e sociali che questo comporta.

Manca un contesto favorevole

Soluzioni come l’efficienza energetica e l’aumento dell’uso di vetro riciclato hanno costi contenuti e benefici certi, ma un impatto limitato. L’elettrificazione dei forni offre margini interessanti, ma è vincolata a limiti tecnici e dimensionali ancora stringenti.

La riduzione della domanda di vetro primario, l’estensione del riuso e del riciclo di qualità, il ripensamento dei modelli di produzione e consumo restano comunque ambiti di intervento che potrebbero ridurre la pressione su soluzioni costose e ad alto rischio sistemico.

“La decarbonizzazione del vetro non passerà da una sola tecnologia miracolosa: servirà un insieme di soluzioni in grado di ridurre emissioni e consumi, calibrate sulle specificità del contesto italiano”, aggiunge Dario Atzori, responsabile dell’Area Tecnica di Assovetro.

Il messaggio più rilevante dello studio è che senza un contesto favorevole (prezzi dell’energia stabili, infrastrutture adeguate, politiche industriali coerenti) nessuno dei due scenari appare davvero solido.

La transizione della filiera italiana del vetro “richiede una collaborazione strutturata e di lungo periodo tra industria, mondo della ricerca e pubblica amministrazione”, commenta Giulia Monteleone, direttrice di Enea-Terin, “affinché siano assicurati sviluppo e adozione di tecnologie abilitanti, adeguati sostegni finanziari e semplificazione burocratica e normativa”.

- Studio Enea-Assovetro (pdf)