I minerali per la costruzione di batterie non sono il nuovo petrolio, e non dovranno diventarlo.

Anche se la domanda di accumuli aumenterà nel prossimo futuro, quella di minerali estratti da qui a dieci anni dovrà essere guidata da efficienza, innovazione e circolarità, così che entro il 2050 si possano del tutto evitare nuovi processi estrattivi.

Lo afferma il Rocky Mountain Institute (Rmi) nel report “The Battery Mineral Loop“ (link in basso), in cui si dettano le linee guida per il passaggio dall’estrazione lineare a quella circolare.

“Il cambiamento è già in atto – si legge nel documento – perché senza l’ultimo decennio di miglioramenti nel mix chimico, nella densità energetica e nel riciclaggio, la domanda di litio, nichel e cobalto sarebbe del 60-140 percento più alta di quella odierna”. Se l’attuale trend continuasse, assisteremo al picco della domanda di minerali vergini per batterie a metà del prossimo decennio.

Gli analisti del Rmi propongono sei soluzioni chiave per accelerare questa tendenza e raggiungere una domanda netta di minerali pari a zero entro il 2040:

- Implementazione di nuove composizioni chimiche delle batterie che richiedano meno minerali critici;

- aumento della densità energetica grazie a una migliore ingegneria dei dispositivi;

- riciclo del loro contenuto minerale una volta giunte a fine vita;

- estensione della loro durata per evitare frequenti sostituzioni;

- miglioramento dell’efficienza dei veicoli elettrici, rendendoli più leggeri e meglio dimensionati in modo da consentire l’uso di batterie più piccole a parità di autonomia;

- miglioramento dell’efficienza della mobilità, favorendo la micromobilità elettrica, le biciclette e gli spostamenti a piedi attraverso una migliore pianificazione urbana.

L’obiettivo è rendere le batterie a fine vita il nuovo minerale grezzo. E siamo sulla buona strada per raggiungerlo: le riserve note di litio, cobalto e nichel sono il doppio della domanda di cui avremo bisogno, e i progetti estrattivi annunciati sono già sufficienti a soddisfarla quasi per intero.

Secondo le stime del report, prima di raggiungere la piena circolarità dovranno essere estratti altri 5 milioni di tonnellate di litio, 11 milioni di tonnellate di nichel e 0,7 milioni di tonnellate di cobalto da qui al 2040. A questi vanno sommati manganese, alluminio, ferro, fosforo, grafite, sodio, rame e altri minerali che solitamente compongono una batteria, per un totale di 125 milioni di tonnellate di materiale.

Il valore totale di questi minerali è di circa 1.080 miliardi di dollari ai prezzi odierni. Questi minerali ci consentirebbero di eliminare gradualmente i motori a combustione interna dal trasporto su strada, che annualmente consumano un quantitativo di petrolio 17 volte maggiore (2.150 milioni di tonnellate all’anno) rispetto alla quantità di minerali che dovremmo estrarre una sola volta per far funzionare i trasporti per molti anni.

La maggior parte dei minerali estratti nei prossimi decenni sarà infatti riciclata e riutilizzata nel nostro sistema energetico a lungo: “Le materie estratte – si legge – non solo alimenteranno il nostro sistema energetico e di mobilità entro il 2050, ma continueranno a farlo fino al 2100 e oltre”.

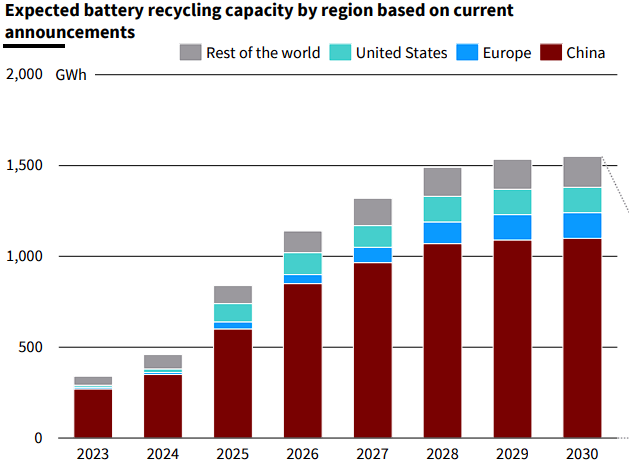

Il monito degli analisti Rmi ai Paesi è di passare rapidamente dalla dipendenza dal petrolio all’indipendenza energetica circolare. Finora, la Cina è in testa alla corsa alla circolarità delle batterie, con l’indipendenza mineraria prevista per il 2042, ma l’Occidente e il Sud del mondo “sono pronti a tornare in gara”.

Come mostra il grafico in basso, i piani di aggiunta di capacità di riciclaggio a breve termine della Cina superano quelli dell’Ue e degli Stati Uniti nei prossimi anni.

Ma c’è ancora molto da fare: oggi il riciclaggio copre soltanto 1,5 dei 9-12 TWh all’anno necessari a lungo termine. Per riciclare le batterie non basterà costruire centri di riciclaggio: sono necessarie altre infrastrutture per la raccolta e lo smistamento, oltre che per la raffinazione e la produzione. L’Occidente si sta attrezzando con nuove politiche di circolarità, mentre il Sud del mondo potrà sfruttare a suo vantaggio una condizione che al momento lo vede penalizzato.

Oggi infatti molti veicoli finiscono la loro vita in quella regione, come auto di seconda o terza mano. Col tempo questo afflusso riguarderà sempre più i veicoli elettrici che verranno dismessi dai Paesi maggiormente sviluppati e potrà essere utilizzato per creare una solida industria del riciclaggio dei veicoli giunti a fine vita.

La filiera sta già crescendo in alcune aree come Marocco, Indonesia, Cile, Argentina e Brasile. Stabilire impianti di riciclaggio in quei Paesi rappresenterebbe un passo logico per scongiurare nuove estrazioni e allo stesso tempo sostenere le industrie locali.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO