Nel 2024 la vendita di energia elettrica ai clienti domestici nel mercato libero è stata caratterizzata da una maggiore concorrenza.

Secondo l’ultimo rapporto Arera sul monitoraggio retail dello scorso anno (link in basso), gli indici di concentrazione sono diminuiti sia in termini di energia fornita che di punti serviti, raggiungendo il minimo osservato dal 2012.

In particolare l’indice HHI (Herfindahl-Hirschman Index), calcolato come somma dei valori al quadrato delle quote di mercato di ciascun gruppo societario, che assume valori compresi tra 0 (concorrenza perfetta) e 10.000 (monopolio), è stato pari lo scorso anno a 1.699, al di sotto della soglia di 2.000, considerata come rappresentativa di mercati con criticità a livello concorrenziale.

Nel 2024, raggruppando gli operatori per dimensioni, nel complesso è diminuita la quota di libero mercato riferita grandi operatori (con quote superiori al 5%) e medio-grandi (con quote tra il 2% e il 5%) per tutte le tipologie di cliente analizzate. I gruppi più piccoli sono riusciti lo scorso anno a esercitare pressione concorrenziale con maggior efficacia che negli anni precedenti.

Dall’indagine emerge che il mercato libero è meno concentrato per tutte le tipologie di clienti monitorate. In particolare, nel 2024 la quota complessiva di mercato libero in termini di energia venduta è:

- per i grandi gruppi societari (quote superiori al 5%) è del 55,6% per i domestici (-2,7% sul 2023), al 38,9% per i BT Altri usi (-3,7%) e al 53,7% per gli MT Altri usi (-1%);

- per i gruppi societari medio-grandi (quote tra il 2% e il 5%), è del 15,6% per i domestici (-0,9% sul 2023), al 23,7% per i BT Altri Usi (-4,1%) e al 21,2% MT Altri Usi (-3%);

- per i gruppi medio-piccoli (cquote tra lo 0,5% e il 2%) e i piccoli (quote fino a 0,5%) è al 28,8% per i domestici (+3,6% sul 2023), 37,4% per i BT Altri usi (+7,8%) e 25,1% per gli MT Altri usi (+4%).

Offerte per il settore elettrico

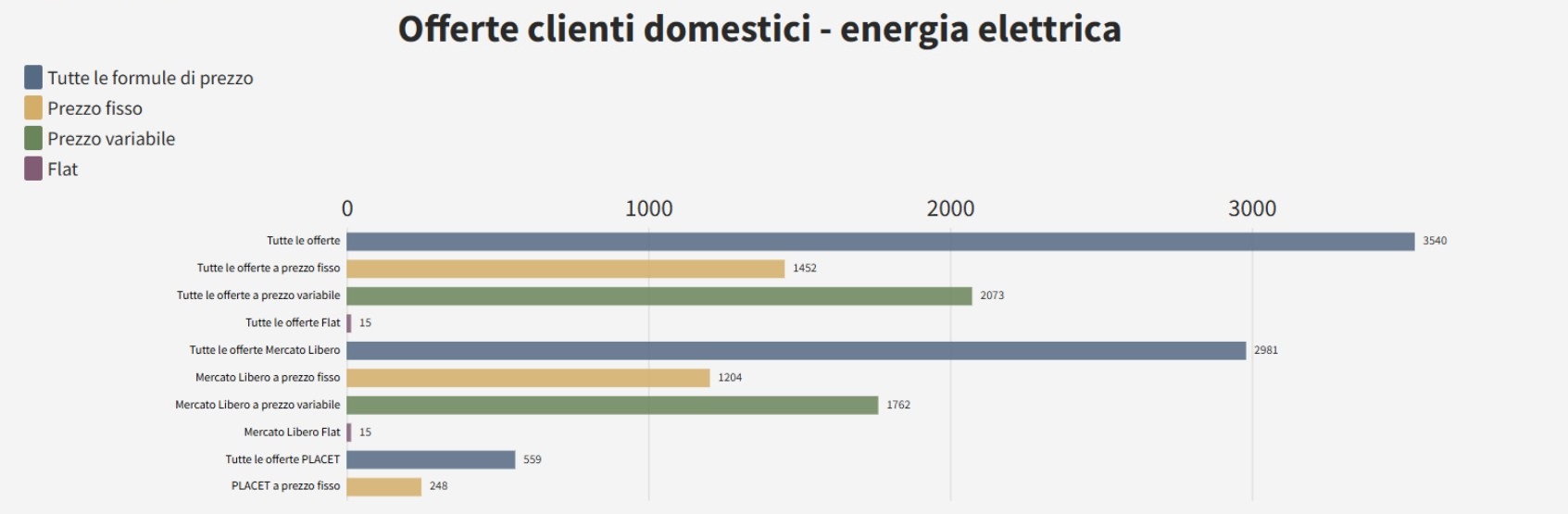

Nel Portale Offerte per il settore elettrico a dicembre 2024 sono state rilevate 3.540 offerte disponibili per i clienti domestici e 3.604 per i BT Altri usi.

A differenza di quanto rilevato fino al 2020, prevalgono le offerte a prezzo variabile, il 58,9% delle disponibili (-5,6% in un anno), rispetto a quelle a prezzo fisso, pari al 40,9%. Lo 0,2% rappresenta invece offerte Flat dedicate ai clienti domestici (grafico in basso, riferito ai clienti domestici – cliccare per ingrandire).

La maggiore disponibilità di offerte a prezzo variabile è fortemente legata all’andamento e alla volatilità dei prezzi all’ingrosso rilevati a partire dalla metà del 2021. A seguito degli aumenti, molti venditori hanno orientato la propria offerta su queste formule, maggiormente in grado di intercettare il rischio prezzo.

Venendo alla spesa per i clienti domestici, il divario tra quella mediamente ottenibile scegliendo tra il 10% delle offerte disponibili più convenienti e quella del 10% delle offerte meno convenienti nel corso del 2024 è diminuito sia per le offerte a prezzo variabile che per le offerte a prezzo fisso.

Nonostante lo scorso anno i prezzi all’ingrosso si siano significativamente ridotti rispetto ai valori massimi osservati tra il 2022 e il 2023, la loro dinamica sembra allinearsi, osserva Arera, a un nuovo equilibrio con valori comunque maggiori del periodo pre-crisi.

Più in dettaglio, considerando solo le offerte disponibili nel mercato libero, la spesa annua prevista per il cliente tipo domestico residente con 2.000 kWh di consumo annuo e 3 kW di potenza relativa al 10% delle offerte più convenienti è in media nel 2024 pari a:

- Offerta a prezzo variabile: 597,43 € (-14,6% sul 2023). Considerato che la spesa annua prevista in media per le offerte a prezzo variabile del mercato libero nel 2024 è di 767,91 € (-12,4% sul 2023), scegliendo tra le migliori offerte del mercato libero il risparmio potenziale per il cliente tipo sarebbe in media -170,48€, pari al -22,2% della spesa annua media di tutte le offerte disponibili di questa tipologia.

- Offerta a prezzo fisso: 609,07 € (-19,3% sul 2023). Considerato che la spesa annua prevista in media per le offerte a prezzo fisso del mercato libero nel 2024 è di 1.042,84 € (-32,8% sul 2023), scegliendo tra le migliori offerte del mercato libero il risparmio potenziale sarebbe in media -433,77 €, pari al -41,6% della spesa annua media di tutte le offerte fisse disponibili.

Il mercato retail del gas nel 2024

La relazione Arera riporta anche un po’ di dati rilevanti sul mercato libero del gas. Nel 2024 risultavano 485 gruppi societari attivi (-11 in un anno).

In generale, il mercato è meno concentrato rispetto al 2023, sia in termini di volumi che di punti serviti, con riferimento ai clienti domestici e alle tipologie “Altri usi” e “Attività di servizio pubblico”.

Lo scorso anno è aumentata la quota di mercato libero dei grandi operatori (quote superiori al 5%) per i Condomini e gli Altri usi tra 50.000 Smc e 200.000 Smc. Specularmente, sono diminuite le quote di mercato libero complessive dei gruppi medio-grandi (quote tra il 2% e il 5%) per gli stessi tipi di clientela, mentre sono cresciute per i domestici, gli Altri usi inferiori a 50.000 Smc e le attività di servizio pubblico.

Gli operatori medio-piccoli riescono ad esercitare un’efficace pressione concorrenziale con riferimento a tutte le tipologie di clienti tranne il segmento Condomini. I piccoli operatori fanno invece sentire il proprio peso a quelli di maggior dimensioni nel segmento di clientela non domestica.

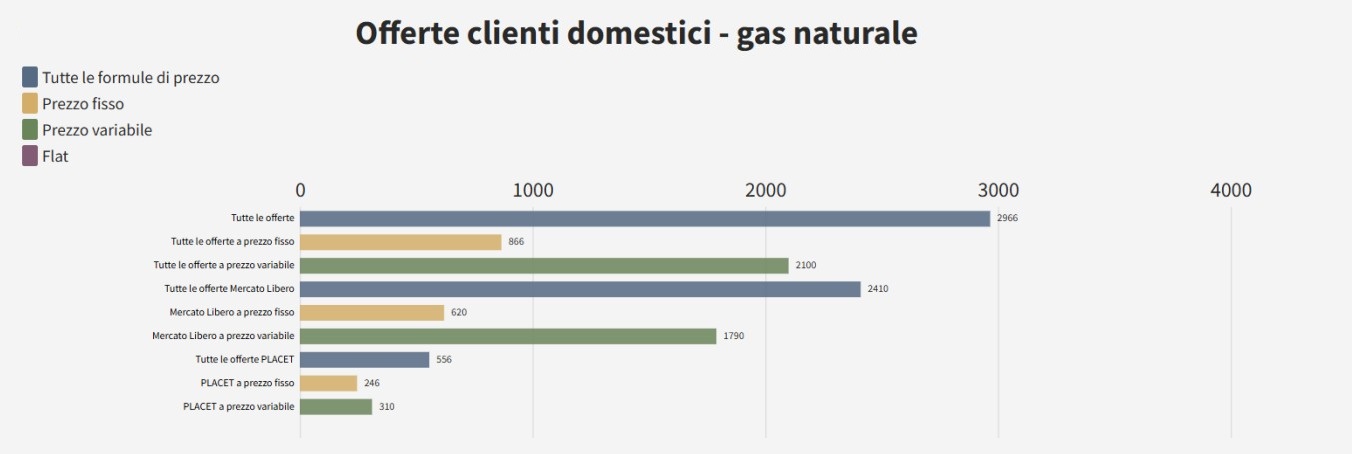

Nel Portale Offerte dedicato al settore del gas naturale sono state rilevate a dicembre dello scorso anno 2.960 offerte per i domestici, 609 per i Condomini e 1.696 per gli Altri usi.

Complessivamente per tutte le tipologie di cliente, tra quelle disponibili sono più numerose le offerte a prezzo variabile, 70,2% (-4,2% rispetto al 2023) a discapito di quelle a prezzo fisso, pari al 29,8% (grafico in basso riferito solo alle offerte per clienti domestici – cliccare per ingrandire).

È il secondo anno consecutivo che i clienti domestici preferiscono prevalentemente le offerte a prezzo variabile. Nonostante ciò, le offerte a prezzo fisso sono più diffuse tra questa tipologia di clienti rispetto alle altre. In particolare, nel 2024 si approvvigionano con contratti a prezzo fisso il 28,6 % dei domestici, il 6,3% per i Condomini e il 14,4% per i non domestici.

- Report Arera (pdf)