Solo una piccola parte degli impianti a energie rinnovabili installati in Europa non gode attualmente di una qualche forma di agevolazione, ma circa un terzo di tale capacità di generazione sussidiata, pari a oltre 109 GW, perderà le proprie sovvenzioni entro il 2030.

Lo ha evidenziato uno studio del Consiglio dei regolatori europei dell’energia (Ceer), che ha esaminato quanti impianti a energie rinnovabili (Fer) funzioneranno senza supporto, sfide normative, eventuali modifiche al quadro giuridico e strategie commerciali alternative per gli impianti Fer non sussidiati.

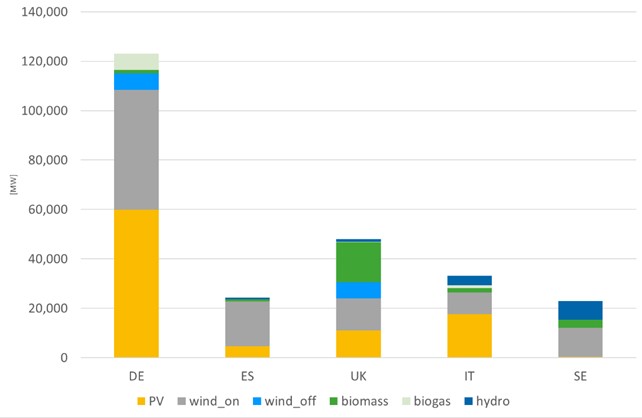

La capacità installata sostenuta da sussidi vari alla fine del 2022 in Europa ammontava a circa 327 GW, di cui la Germania detiene la quota maggiore, pari al 37,6%, cioè 123 GW, come mostra il grafico, relativo ai cinque Paesi con la maggiore potenza rinnovabile dispiegata.

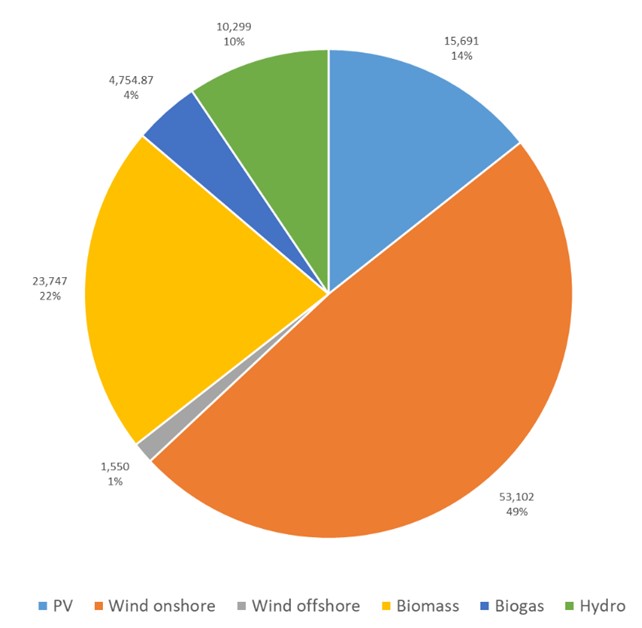

Il 49% della capacità rinnovabile che vedrà esaurirsi i propri incentivi entro la fine del decennio è eolica onshore, il 22% è legata alle biomasse, il 14% è fotovoltaica e le quote rimanenti sono suddivise fra biogas, idroelettrico ed eolico offshore, come mostra il grafico del Ceer.

Sulla base dei dati e dei grafici precedenti, Germania e Spagna, entrambe con importanti quote di eolico, potrebbero essere i Paesi più interessati dal fine vita degli incentivi, seguiti da Italia, Regno Unito e Svezia.

La fine del periodo di sussidi (Eos), in molti casi, non corrisponderà al fine vita operativo o tecnico degli impianti. Da qui la necessità di programmare il periodo post-incentivi.

“Da un punto di vista socio-economico, potrebbe essere consigliabile implementare un quadro che consenta agli impianti Fer di continuare a produrre e vendere la loro elettricità da fonti rinnovabili oltre il periodo di supporto, invece di essere ripotenziati o smantellati”, hanno scritto gli autori del rapporto, consultabile dal link in fondo a questo articolo.

Accanto ai sistemi di sostegno esistenti, emergeranno nuovi modelli di business, operatori e prodotti di mercato per intercettare sia gli impianti Eos già esistenti, sia gli impianti che funzioneranno in market parity, cioè senza sussidi, fin dalla nascita, con l’obiettivo di generare rendimenti economici adeguati.

Per riflettere questi sviluppi, in alcuni Stati potrebbero essere necessari adattamenti dei quadri giuridici che regolano le modalità di connessione e dispacciamento, secondo il Ceer, che ha condotto un sondaggio presso le Autorità nazionali di regolamentazione.

Punti principali della ricerca sulla fine dei sussidi alle Fer

Sulla base delle risposte fornite, oltre a rilevare che circa il 33% degli impianti attualmente sussidiati è destinata vedere esaurito il sostegno pubblico a proprio favore, lo studio del Ceer ha espresso alcuni punti principali

Il quadro giuridico che regola gli impianti Fer non è stato finora adattato a questa situazione emergente. Ciò è dovuto al fatto che il quadro normativo non distingue tra Fer sussidiate e non sussidiate, oppure perché il periodo di sostegno è ancora in corso e l’adattamento sarà necessario solo in futuro.

Gli autori del rapporto hanno sottolineato comunque che “il trattamento preferenziale per le Fer, (accesso prioritario e dispacciamento) sembra essere concesso indipendentemente dall’esistenza o meno di un regime di sostegno finanziario. Pertanto, queste regole si applicano ancora quando gli impianti non beneficiano più di regimi di sostegno”.

D’altro canto, il venire meno dei sussidi renderà automaticamente più costosa una serie di adempimenti, già di per sé onerosi, in capo agli operatori.

Se, da una parte, infatti, i costi per le procedure autorizzative, di connessione e di allaccio sono già stati ammortizzati dagli operatori di impianti esistenti da molti anni, le perduranti responsabilità di bilanciamento della rete per almeno alcuni di essi rappresenta probabilmente la preoccupazione maggiore, dovuta a possibili decurtazioni della generazione nei momenti in cui l’offerta supera la domanda.

Possibili strategie post-incentivi

Le strategie possibili per gli impianti Fer non supportati sono molteplici.

Almeno nel caso degli impianti più grandi, l’approccio più probabile è quello di affidarsi al mercato come fonte di reddito, anche tramite strumenti come i contratti privati di compravendita dell’elettricità (PPA). Gli impianti più piccoli, soprattutto fotovoltaici, dovrebbero concentrarsi sull’autoconsumo, secondo gli autori dello studio.

Tuttavia, anche la dismissione dell’impianto sembra essere un’opzione seriamente presa in considerazione dagli operatori.

Con l’aumento della capacità che raggiungerà il fine vita degli incentivi, I prossimi anni ci diranno se e come i Paesi europei adatteranno i loro quadri legali per rendere meno attraente la dismissione degli impianti.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO