Per decarbonizzare il mercato europeo del gas servono diverse soluzioni e tecnologie: lo scrive l’Acer, l’Agenzia Ue per la cooperazione tra i regolatori dell’energia, nel suo rapporto di monitoraggio pubblicato il 23 giugno.

La considerazione più importante, in linea generale, è che l’inazione – ossia continuare ad affidarsi al gas fossile in uno scenario business-as-usual – è l’opzione più costosa sul medio e lungo periodo, perché espone il nostro continente alla dipendenza dalle importazioni di combustibile fossile e ai rischi che vi sono associati (volatilità dei prezzi, tensioni geopolitiche, ecc.).

Il gas, evidenzia l’Acer, mantiene un peso rilevante nel sistema energetico europeo: nel 2025, la domanda di questa fonte è salita a 340 miliardi di metri cubi, +2% sul 2024. Nel complesso, il settore gas rappresenta circa il 20% delle emissioni totali dell’Ue, espresse in CO2 equivalente.

Ci sono sostanzialmente due strade per decarbonizzare il “sistema gas”: la prima è ridurre la domanda grazie alle misure di efficienza energetica e alla crescente elettrificazione dei consumi finali nei diversi settori (edifici, trasporti, processi industriali a bassa-media temperatura), con una contemporanea crescita delle fonti rinnovabili e degli accumuli.

Tuttavia, si spiega, il tasso di elettrificazione nell’Ue è rimasto stagnante negli ultimi anni, passando dal 18% nel 2000 al 22% circa nel 2024, quindi lontano dall’obiettivo per il 2030 del 32%.

L’altro percorso di decarbonizzazione prevede di abbattere le emissioni di carbonio derivanti dalla produzione, dal trasporto e dall’utilizzo di gas, realizzando impianti per la cattura e lo stoccaggio della CO2 (Ccus, Carbon capture, utilisation and storage) e riducendo le emissioni di metano nell’intera filiera, come ad esempio quelle derivanti da perdite/fughe da impianti e infrastrutture.

C’è infine il potenziale ruolo per biometano e idrogeno: due soluzioni che potrebbero sostituire una parte del gas fossile ma devono fronteggiare ostacoli e limiti di vario tipo.

Il biometano, si osserva, può contribuire a ridurre la dipendenza dalle importazioni, migliorare la sicurezza energetica e sfruttare le infrastrutture esistenti. Tuttavia, i numeri sono piccoli: nel 2024 la produzione Ue si è fermata a 4,3 miliardi mc, pari ad appena il 2% del gas immesso nelle reti.

A frenare la crescita del biometano intervengono diversi fattori, tra cui: limitata disponibilità di materie prime sostenibili, frammentazione normativa tra Stati membri, competitività economica agganciata al prezzo della CO2 e ai certificati di sostenibilità.

Quanto all’idrogeno a basse emissioni, come abbiamo riportato in più occasioni, il potenziale riguarda soprattutto le industrie cosiddette “hard-to-abate” dove è più difficile introdurre tecnologie elettriche.

L’idrogeno “verde” però è ancora lontano da una scalabilità industriale e commerciale, in linea con quanto segnalato dalla Iea nel Global Hydrogen Review 2026: i costi sono elevati, le infrastrutture in gran parte da sviluppare, mentre la domanda di H2 dei potenziali clienti industriali rimane un’incognita.

Discorso simile per la Ccus: è una tecnologia costosa, richiede investimenti iniziali molto ingenti (impianti, reti di trasporto…) e i tempi di realizzazione sono lunghi, come evidenziato dalla Commissione europea nel primo rapporto sullo stato di avanzamento di questa tecnologia.

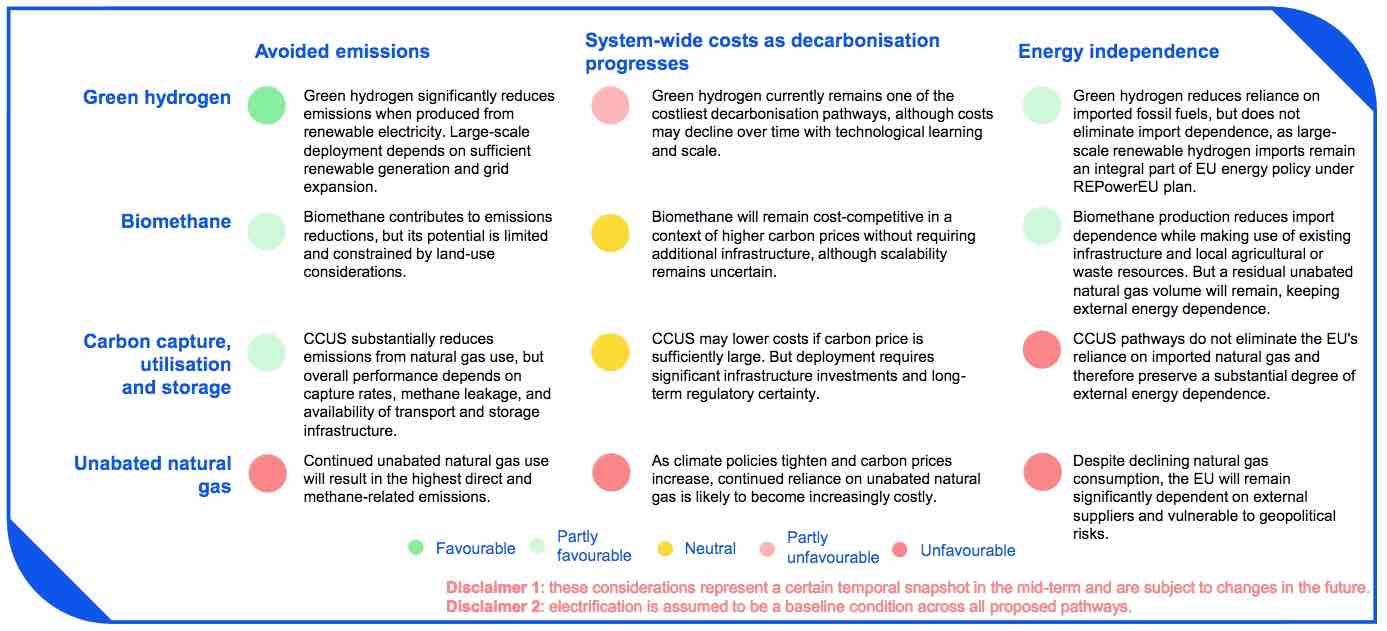

Lo schema sotto, tratto dal documento, riassume i principali vantaggi e rischi delle differenti tecnologie (cliccare per ingrandire).

Di seguito le principali raccomandazioni dell’Acer ai decisori politici Ue in materia di decarbonizzazione del settore gas:

- sbloccare il potenziale del biometano “domestico”, affrontando la mobilitazione delle materie prime, le barriere al commercio transfrontaliero e la frammentazione normativa;

- sostenere lo sviluppo di un mercato Ue armonizzato del biometano attraverso regole coerenti sulle garanzie di origine e sulla certificazione di sostenibilità;

- garantire che la determinazione del prezzo del carbonio sostenga sia la decarbonizzazione sia la competitività industriale, attraverso segnali stabili e prevedibili provenienti dal sistema Ets e dal meccanismo di adeguamento del carbonio alle frontiere (Cbam).

L’Acer raccomanda poi di accelerare la diffusione di soluzioni di flessibilità, come le batterie di accumulo, in modo da ridurre il ruolo del gas nella formazione del prezzo dell’elettricità.

Infine, occorre migliorare la pianificazione delle infrastrutture e l’allineamento normativo tra i settori del gas, dell’elettricità e dell’idrogeno, per consentire un’integrazione efficiente del sistema.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO