Usare l’accesso al mercato europeo come leva industriale e negoziale: chi vuole vendere batterie, turbine o veicoli elettrici in Europa dovrà produrre localmente almeno metà dei componenti critici, compresi materiali come precursori chimici e magneti permanenti.

È questa la proposta centrale del nuovo rapporto dell’Institut Montaigne, che suggerisce una serie di misure complementari per ridurre la dipendenza industriale dell’Unione europea dalla Cina.

A questa condizionalità commerciale si aggiungono raccomandazioni per sostenere la creazione di filiere europee: garanzie pubbliche per nuovi progetti minerari e impianti di raffinazione, obiettivi di riciclo differenziati per ogni materiale strategico, riserve industriali ispirate al modello giapponese e una diplomazia industriale più selettiva, costruita su partenariati con Paesi affidabili.

Il rapporto propone anche di difendere il capitale umano e tecnologico europeo, limitando l’ingresso di personale tecnico cinese e promuovendo l’utilizzo di macchinari prodotti nell’Ue per rafforzare il tessuto industriale continentale.

L’obiettivo è al centro dell’attenzione ormai da tempo: uscire dalla posizione di cliente passivo della transizione energetica e costruire una filiera europea più indipendente e competitiva, facendo leva sulle opportunità offerte dal Net-Zero Industry Act e correggendone i limiti strutturali.

Un dominio cinese costruito con strategia e lungimiranza

La superiorità cinese nelle filiere industriali delle tecnologie pulite non si fonda tanto su una dotazione naturale straordinaria quanto su una pianificazione meticolosa.

Negli ultimi vent’anni, Pechino ha sviluppato una politica industriale coerente e aggressiva, che ha portato alla nascita di grandi imprese pubbliche e private integrate verticalmente. Queste imprese gestiscono l’intero ciclo produttivo: dalle miniere africane e latinoamericane alla raffinazione e trasformazione, fino all’assemblaggio dei prodotti finiti.

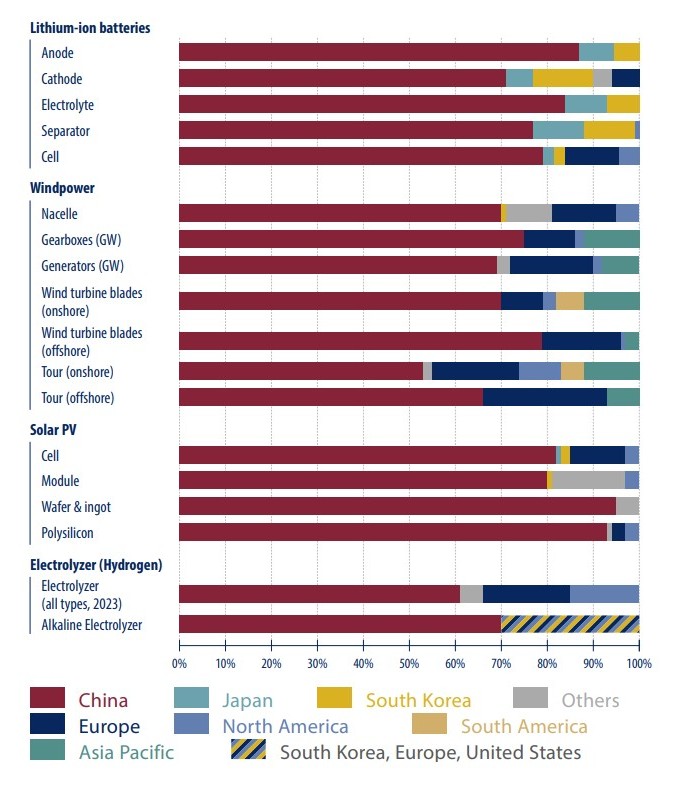

Nell’illustrazione, tratta dallo studio, la capacità produttiva di tecnologie pulite per Paese o zona geografica nel 2024.

Un aspetto cruciale di questa strategia è stata la capacità di Pechino di utilizzare la leva finanziaria statale per consolidare la propria posizione. Con prestiti agevolati e partecipazioni dirette, la Cina ha investito in riserve minerarie in Paesi terzi, spesso combinando tali investimenti con programmi infrastrutturali che ne hanno rafforzato la penetrazione geopolitica. Questo modello ha consentito non solo di controllare le fonti primarie di materie prime critiche, ma anche di imporre standard industriali a livello globale.

La capacità di Pechino di condizionare i mercati internazionali con restrizioni all’esportazione, contingentamenti o dazi è diventata uno strumento di pressione economica sempre più evidente, secondo il rapporto.

L’Europa, resa ancor più vulnerabile da differenze normative nazionali, approcci divergenti alle politiche industriali, contrasti sugli interessi strategici fra Stati membri e costi energetici elevati, rischia così di compromettere non solo la transizione ecologica ma la tenuta stessa dell’industria continentale.

Le lezioni da Giappone e Corea del Sud

Giappone e Corea del Sud, due economie avanzate e industrializzate, hanno affrontato vulnerabilità simili a quelle dell’Europa ma con risposte più rapide e coordinate, sostengono gli autori del rapporto.

Il Giappone ha avviato una strategia di diversificazione e autonomia già a partire dal 2010, dopo la crisi diplomatica con la Cina legata alle isole Senkaku. Il governo di Tokyo ha fissato obiettivi precisi: autosufficienza per l’80% di alcuni metalli entro il 2030, riserve strategiche pari a sessanta giorni di consumo interno per 34 materiali critici e forti incentivi all’industria nazionale per sviluppare filiere locali.

Questa strategia si è concretizzata in investimenti all’estero attraverso i grandi conglomerati industriali nipponici e in programmi pubblici per il recupero di materie critiche dai rifiuti elettronici. Il Giappone ha anche rafforzato i legami commerciali con Paesi ricchi di risorse come Australia e Vietnam e ha intensificato la cooperazione con Stati Uniti e Unione Europea.

Anche la Corea del Sud, fortemente dipendente dalle importazioni di materie prime, ha implementato politiche mirate. Ha istituito una nuova agenzia per il supporto ai progetti minerari internazionali, ha introdotto sistemi di allerta precoce per eventuali strozzature nella catena di fornitura e ha definito obiettivi ambiziosi di riciclo.

Tuttavia, entrambi i Paesi continuano a presentare fragilità strutturali, specialmente per materiali come la grafite, ancora largamente importata dalla Cina; inoltre, devono mantenere un difficile equilibrio diplomatico fra Pechino e Washington.

L’ambizione europea: Nzia e Crm Act

L’Unione europea ha tentato di colmare il divario competitivo con strumenti legislativi significativi come il Net-Zero Industry Act (Nzia) e il Critical Raw Materials Act (Crm), approvato come regolamento dell’Ue nel 2024, puntando a rafforzare la capacità europea di estrazione, raffinazione e riciclo di materiali critici.

Sempre nell’ambito delle iniziative continentali, il nuovo Piano Nazionale Integrato Energia e Clima (Pniec) dell’Italia ha previsto incentivi per progetti di estrazione mineraria sul territorio nazionale, in particolare per il litio in Toscana e Sardegna, oltre a programmi di sostegno a impianti per il riciclo dei metalli strategici. A questi si aggiungono i progetti contenuti nel programma nazionale di esplorazione mineraria approvato dal Comitato interministeriale per la transizione ecologica.

Nonostante queste misure, l’Italia e l’Europa restano penalizzate da ritardi operativi, normative ambientali severe, iter autorizzativi lunghi e opposizioni locali che rallentano l’avvio di nuove attività industriali e minerarie (vedere Manifattura europea del fotovoltaico, l’ardua sfida oltre il Nzia).

Un altro ostacolo è rappresentato dall’elevata frammentazione regolatoria tra i diversi Stati membri, che complica lo sviluppo di catene del valore continentali integrate e competitive rispetto a quelle dei giganti asiatici.

Le raccomandazioni dell’Institut Montaigne

Come accennato, il rapporto dell’Institut Montaigne propone un approccio più radicale e integrato per ridurre la dipendenza strategica dalla Cina.

Una prima linea d’azione suggerisce di rendere l’accesso al mercato europeo condizionato a requisiti stringenti di contenuto locale. Per esempio, almeno il 50% dei componenti critici per veicoli elettrici e batterie dovrebbe essere prodotto in Europa o nei Paesi partner, che aderiscano a intese di mutuo riconoscimento e cooperazione industriale.

Il centro studi francese raccomanda anche di imporre, nei settori più arretrati come quello delle batterie al litio-ferro-fosfato, la creazione di imprese miste a maggioranza europea come condizione per l’accesso al mercato europeo da parte dei produttori cinesi, obbligando questi ultimi non solo ad assemblare sul territorio continentale, ma anche a localizzare la produzione di componenti strategici come precursori chimici e magneti permanenti.

Un’altra proposta chiave riguarda il rafforzamento del ruolo della Banca Europea per gli Investimenti per sostenere finanziariamente i progetti minerari e la costituzione di riserve strategiche, ispirandosi al modello giapponese.

Il rapporto chiede anche una maggiore armonizzazione delle normative europee sul riciclo, con obiettivi differenziati per settori e materiali e una semplificazione delle regole sui trasporti transfrontalieri dei rifiuti contenenti materiali critici.

Infine, il rapporto sottolinea la necessità di approfondire la cooperazione tecnologica e industriale con partner strategici come Giappone, Corea del Sud e Canada per sviluppare congiuntamente tecnologie di riciclo avanzato e sistemi interoperabili di tracciabilità delle materie prime lungo tutta la filiera.

Confronto con Stati Uniti e Cina

Le proposte dell’Institut Montaigne richiamano in parte la strategia americana dell’Inflation Reduction Act (Ira) approvata dall’amministrazione Biden, basata su incentivi fiscali per stimolare la produzione interna e requisiti di contenuto nazionale per accedere ai crediti d’imposta.

L’approccio francese condivide questo obiettivo di rafforzare l’industria locale e accorciare le catene di fornitura, ma introduce anche la condizionalità sull’accesso al mercato europeo per vincolare i produttori stranieri.

L’attuale amministrazione Trump, al contrario, ha fatto dei dazi il principale strumento di politica industriale e commerciale, accentuando la protezione doganale nei confronti delle importazioni dalla Cina, anche per batterie, veicoli elettrici e componenti fotovoltaici. Questa linea protezionista differisce tanto dall’approccio dell’Ira quanto dalle proposte francesi, perché punta più a difendere il mercato interno con barriere tariffarie che a incentivare direttamente la produzione interna attraverso crediti d’imposta.

Il modello cinese rimane molto diverso da entrambi: Pechino persegue una pianificazione industriale integrale e centralizzata, che controlla tutte le fasi della catena del valore, dalla miniera al prodotto finito. Inoltre, abbina la politica industriale a una strategia geopolitica più ampia, legata a programmi infrastrutturali globali come la Nuova Via della Seta.

Il rapporto dell’Institut Montaigne propone quindi di tentare di colmare il divario ispirandosi sia al vecchio approccio americano (incentivi mirati e requisiti di contenuto locale) che in parte a quello cinese (pianificazione lungo l’intera filiera), ma adattando le soluzioni al contesto europeo, con l’aggiunta della condizionalità di imprese miste, oltre a una maggiore attenzione agli equilibri geopolitici e alle regole commerciali multilaterali.

Nuovi rapporti di forza?

In conclusione, l’Europa si trova di fronte a un dilemma strutturale: continuare a essere principalmente un mercato di destinazione per tecnologie prodotte altrove, con rischi di vulnerabilità geopolitica, o diventare un attore industriale più competitivo nella transizione energetica globale.

La sfida richiede una combinazione di politiche industriali, strumenti finanziari, regolamentazioni armonizzate e alleanze selettive (vedere Il “riarmo” europeo è anche finanziario e c’entra l’energia).

L’esempio di Giappone e Corea del Sud mostra che la strada verso una maggiore indipendenza richiede una visione strategica più pratica e lungimirante, il coraggio di intervenire sull’intera catena del valore e la determinazione a fare dell’accesso al mercato uno strumento di politica industriale.

La partita della transizione energetica sta diventando sempre più chiaramente una partita industriale e geopolitica, basata non solo sulla multilateralità ma anche più direttamente sui rapporti di forza, che decideranno il ruolo dell’Europa nel nuovo ordine mondiale.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO