Quando il Superbonus rimane al 110% e quando invece scende al 90%?

Di recente sono arrivate diverse novità con la legge di bilancio 2023 e con il decreto Aiuti-quater (si veda anche In vigore il decreto Aiuti quater: riepilogo di tutte le novità per il Superbonus).

Così un dossier del Centro studi della Camera fa il punto sugli ultimi aggiornamenti delle norme che riguardano la maxi detrazione fiscale in edilizia, introdotta dal decreto Rilancio 34/2020.

In particolare, il documento riepiloga tutti i casi in cui continua a valere la detrazione al 110% anche nel 2023:

- interventi diversi da quelli effettuati dai condomini per i quali, alla data del 25 novembre, risulta effettuata, la comunicazione di inizio lavori asseverata (Cila);

- interventi effettuati dai condomini per i quali la delibera assembleare che ha approvato i lavori risulta adottata prima della entrata in vigore del decreto-legge 176/2022 (ovvero in data 18 novembre 2022), sempre che tale data sia attestata, con apposita dichiarazione sostitutiva dell’atto di notorietà dall’amministratore del condominio ovvero, nel caso in cui, ai sensi dell’articolo 1129 del codice civile, non vi sia l’obbligo di nominare l’amministratore e i condòmini non vi abbiano provveduto, dal condomino che ha presieduto l’assemblea, e a condizione che per tali interventi, alla data del 31 dicembre 2022, risulti effettuata la comunicazione di inizio lavori asseverata (Cila);

- agli interventi effettuati dai condomini per i quali la delibera assembleare che ha approvato i lavori risulta adottata in una data compresa fra quella di entrata in vigore del decreto-legge 176/2022 (ovvero in data 18 novembre 2022) e quella del 24 novembre 2022, sempre che tale data sia attestata, con apposita dichiarazione sostitutiva dell’atto di notorietà dall’amministratore del condominio ovvero, nel caso in cui non vi sia l’obbligo di nominare l’amministratore, e i condòmini non vi abbiano provveduto, dal condomino che ha presieduto l’assemblea, e a condizione che per tali interventi, alla data dei 25 novembre 2022, risulti effettuata la comunicazione di inizio lavoriasseverata (Cila);

- interventi comportanti la demolizione e la ricostruzione degli edifici per i quali alla data del 31 dicembre 2022 risulta presentata l’istanza per l’acquisizione del titolo abilitativo;

- interventi realizzati dagli Iacp su immobili, di proprietà o gestiti per conto dei comuni, adibiti a edilizia residenziale pubblica, ovvero dalle cooperative di abitazione a proprietà indivisa su immobili assegnati in godimento ai propri soci: la detrazione è confermata al 110% per le spese sostenute fino al 31 dicembre 2023, purché, al 30 giugno 2023, siano stati eseguiti lavori per almeno il 60% dell’intervento complessivo;

- interventi di incremento dell’efficienza energetica, di miglioramento o di adeguamento antisismico (fino al 2025) realizzati da soggetti del terzo settore che esercitano servizi socio-sanitari e assistenziali e i cui membri del consiglio di amministrazione non percepiscono alcun compenso;

- interventi di installazione di impianti solari fotovoltaici se realizzata da organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano, realizzati in aree o strutture non pertinenziali, anche di proprietà di terzi, diversi dagli immobili ove sono realizzati gli interventi trainanti, sempre che questi ultimi siano situati all’interno di centri storici soggetti a vincoli.

Per quanto riguarda gli interventi sugli edifici unifamiliari, si sottolinea, la detrazione del 110% spetta anche per le spese sostenute entro il 31 marzo 2023 a condizione che, alla data del 30 settembre 2022, siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

Il Superbonus per le unifamiliari scenderà invece al 90% per tutto il 2023, per le spese sostenute a partire dal 1° gennaio 2023, ma a determinate condizioni:

- il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare;

- la stessa unità immobiliare sia adibita ad abitazione principale;

- il contribuente abbia un reddito di riferimento non superiore a 15.000 euro.

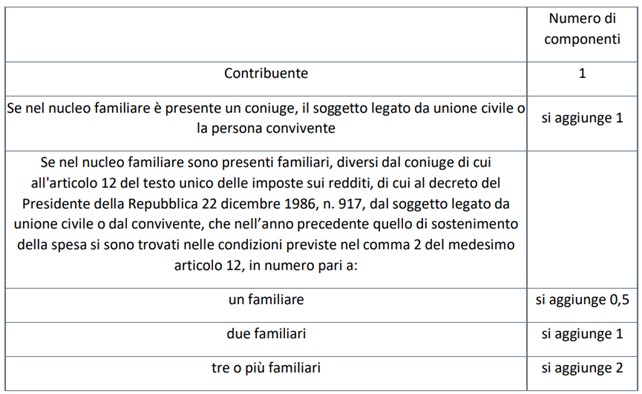

Tale reddito di riferimento, ricordiamo, potrà essere maggiore in base al quoziente familiare applicabile a seconda del numero di componenti della famiglia, secondo la seguente tabella:

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO