A poco più di un anno dall’entrata in vigore dello European green bond standard (Eugbs), il nuovo quadro regolatorio europeo per le obbligazioni verdi mostra segnali incoraggianti sul piano della credibilità e della trasparenza, ma è ancora marginale rispetto alle reali esigenze di finanziamento della transizione energetica europea.

L’Eugbs era entrato in Gazzetta ufficiale dell’Ue nel dicembre 2023 ed è in vigore dal 21 dicembre 2024, dopo un anno di transizione.

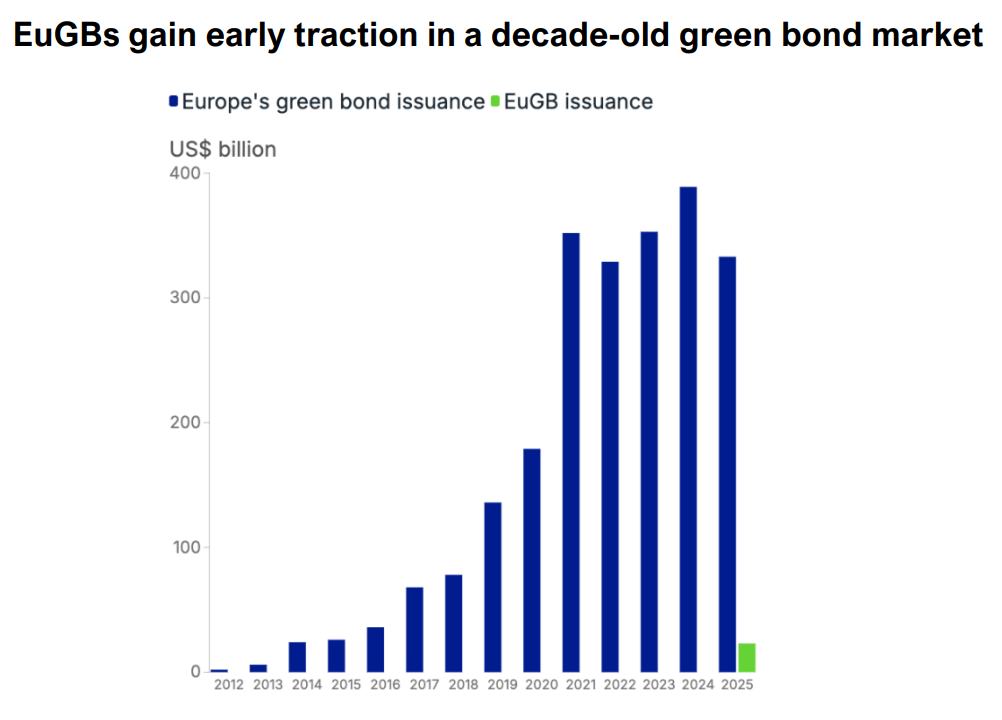

Secondo una recente analisi della Ieefa (link in basso), a fine 2025 le emissioni etichettate come “European Green Bond” hanno superato i 22 miliardi di euro, rappresentando circa il 7% del mercato europeo delle obbligazioni verdi (314 mld circa), come si può vedere dal grafico.

Un risultato significativo, considerando che si tratta di requisiti ben più stringenti rispetto agli standard volontari esistenti, ma ancora insufficiente se confrontato con i volumi di investimenti allineati alla tassonomia Ue già dichiarati dalle imprese.

Un buon feedback dal mercato

Un primo elemento positivo che emerge dall’analisi riguarda il feedback ricevuto dal mercato. Tutte le emissioni Eugb hanno registrato una domanda superiore all’offerta: in fase di collocamento gli ordini degli investitori hanno superato l’ammontare dei titoli disponibili (la cosiddetta “sovrascrizione”), segnale di un forte interesse.

Secondo gli studi richiamati dalla Ieefa, inoltre, questi titoli hanno mostrato performance migliori rispetto ai green bond tradizionali.

La solidità del nuovo standard deriva soprattutto da tre pilastri:

- allineamento obbligatorio alla tassonomia Ue per l’uso dei proventi;

- verifica esterna indipendente;

- reportistica standardizzata, inclusi obblighi di rendicontazione dell’impatto.

In questo senso si riconosce alla nuova etichetta di aver rafforzato la distinzione tra obbligazioni verdi “di facciata” e strumenti con un chiaro legame regolatorio agli obiettivi ambientali europei, riducendo così il rischio di greenwashing.

Utility e reti elettriche in prima linea

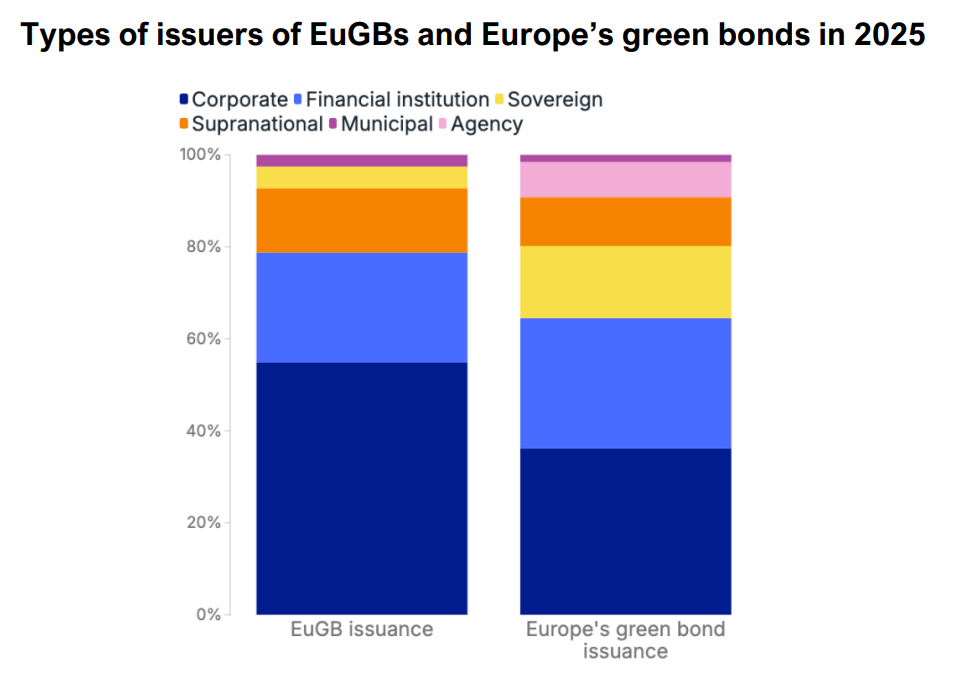

I primi ad adottare lo standard sono stati soprattutto utility elettriche e operatori di rete, che rappresentano circa la metà delle emissioni Eugb provenienti dalle imprese.

A sua volta questa categoria, che nel report viene classificata come “corporate”, rappresenta la maggioranza delle obbligazioni, come si può notare dalla colonna di sinistra nel grafico in basso (porzione blu), seguita da istituzioni finanziarie (in azzurro) ed entità sovranazionali (arancione).

Tso come Terna, Elia ed Eurogrid e Dso come Elenia hanno emesso, secondo l’analisi, un totale di 3,7 miliardi di euro aderenti allo standard.

Si tratta di soggetti strutturalmente più pronti all’allineamento tassonomico, grazie a portafogli concentrati su rinnovabili, reti e infrastrutture regolamentate.

Il ruolo degli emittenti pubblici

Uno degli aspetti più critici riguarda però il limitato coinvolgimento degli emittenti pubblici. Fa eccezione il caso della Danimarca, citato dalla Ieefa come esempio virtuoso. Con la sua emissione sovrana Eugb da 940 milioni di euro ha stabilito una serie di buone pratiche:

- chiarezza ex ante sull’uso dei proventi

- coerenza con il bilancio verde nazionale

- priorità a reti, rinnovabili e uso sostenibile del suolo.

Di contro, pesa l’assenza della Commissione europea, che pur essendo uno dei maggiori emittenti mondiali di green bond (a dicembre 2025 il programma NextGenerationEU prevedeva 263 mld € di spese identificate come ammissibili), non ha adottato l’Eugbs a causa della non piena compatibilità dei criteri Ngeu con la tassonomia Ue.

Secondo la Ieefa, la fase di rifinanziamento post-2026 sarà un’occasione cruciale per colmare questo divario e rafforzare il ruolo guida dell’Unione nel mercato.

Le criticità emerse

L’Eugbs ha avuto una scarsa incidenza sugli investimenti realmente allineati alla tassonomia. Nell’indagine vengono citate diverse cause.

Emittenti consolidati continuano, ad esempio, a preferire i Green Bond Principles di ICMA, più flessibili e meno onerosi. Questi ultimi hanno rappresentato per anni lo standard volontario di riferimento del mercato globale delle obbligazioni verdi, basato su principi di trasparenza, ma privo di criteri ambientali vincolanti come quelli introdotti dall’Eugbs.

Altra criticità è la scarsa percezione dei benefici in termini di costo del capitale, ritenuti ancora insufficienti a compensare gli oneri amministrativi.

L’analisi individua poi barriere sproporzionate per emittenti di piccole dimensioni, in particolare per la tracciabilità e la rendicontazione tassonomica.

Per una Pmi o una mid-cap emettere un Eugb significa spesso costruire da zero sistemi di raccolta dati, integrare finanza, controllo di gestione e funzioni tecniche e implementare procedure di verifica interne, ma il relativo costo può rivelarsi molto più alto rispetto all’ammontare del bond.

Manca poi un totale coinvolgimento delle istituzioni finanziarie, che non hanno pienamente utilizzato l’Eugbs per creare nuovi portafogli di prestiti green.

Infine, la Ieefa ha sollevato dubbi sulla qualità della rendicontazione degli impatti ambientali. Sebbene lo standard richieda almeno un report di impatto per ciascuna obbligazione, si sottolinea il rischio che questi si limitino a dimostrare la conformità formale, senza offrire informazioni utili sull’addizionalità ambientale.

Le correzioni da fare secondo Ieefa

Nel complesso il giudizio espresso è che l’Eugbs ha posto basi regolatorie solide e credibili, ma non ha ancora raggiunto la massa critica necessaria per incidere strutturalmente sul finanziamento della transizione energetica europea.

Gli analisti hanno proposto alcune leve per sbloccarne il potenziale, tra cui la conversione di bond esistenti già allineati alla tassonomia, lo sviluppo di strumenti innovativi (ibridi, strutture combinate con sustainability-linked bond), un supporto mirato a emittenti minori e l’apertura a emittenti extra-Ue.

In assenza di un salto di scala, avverte la Ieefa, l’Eugbs rischia di fallire nell’intento di diventare il vero “gold standard” capace di guidare i flussi di capitale verso la decarbonizzazione dell’economia europea.

- Analisi Ieefa (pdf)