Tre scenari delineano le possibili traiettorie del futuro energetico mondiale, nessuno dei quali è una previsione ma un quadro analitico delle conseguenze economiche, tecnologiche e climatiche delle diverse scelte politiche.

Questo il canovaccio del World Energy Outlook 2025 (Weo 2025) pubblicato oggi, 12 novembre, dall’Agenzia internazionale dell’energia (Iea), che mette in primo piano la trasformazione dei sistemi elettrici e le tensioni emergenti nella sicurezza delle forniture.

Lo scenario delle politiche correnti (Current Policies, Cps) considera solo le misure già in vigore e restituisce un quadro “cauto” della transizione; lo scenario delle politiche dichiarate (Stated Policies, Steps) include anche gli impegni ufficialmente annunciati; mentre lo scenario Net-Zero 2050 (Nze) mostra la traiettoria necessaria per azzerare le emissioni nette entro metà secolo.

Tutti evidenziano una crescita sostenuta della domanda di energia, trainata da mobilità, climatizzazione, industria e dall’esplosione dei servizi digitali e dell’intelligenza artificiale.

“L’età dell’elettricità è già arrivata”

“L’anno scorso avevamo detto che il mondo stava entrando rapidamente nell’era dell’elettricità, e oggi è chiaro che è già arrivata”, ha dichiarato il direttore esecutivo della Iea, Fatih Birol. La domanda elettrica cresce infatti molto più del consumo complessivo di energia in tutti gli scenari, con un aumento di circa il 40% entro il 2035 negli scenari Cps e Steps e di oltre il 50% nello scenario Net Zero.

Birol sottolinea che “l’elettricità è il cuore delle economie moderne”, ma ammonisce che “una questione cruciale per la sicurezza energetica nell’era dell’elettricità, è la velocità con cui vengono realizzate le nuove reti, lo stoccaggio e le fonti di flessibilità del sistema”.

Questa crescita riflette un cambiamento strutturale: l’elettricità alimenta ormai il 21% dei consumi finali globali, ma è la fonte primaria nei settori che rappresentano oltre il 40% dell’economia mondiale, dai servizi alla manifattura high-tech, dal comparto residenziale alla mobilità elettrica e ai centri dati; settori che nel 2025 assorbiranno 580 miliardi di dollari di investimenti, superando per la prima volta la spesa globale per il petrolio, prevista a 540 miliardi.

Il rapporto rileva che la rete elettrica resta il principale collo di bottiglia: dal 2015 gli investimenti nella generazione sono aumentati del 70%, ma quelli nelle reti appena del 30%. Questo squilibrio “aumenta la congestione, ritarda la connessione di nuovi impianti e spinge in alto i prezzi”, oltre a moltiplicare i rischi di blackout, come quelli del 2025 in Cile e nella Penisola Iberica.

Fotovoltaico e batterie al centro della transizione

Le energie rinnovabili crescono più velocemente di qualsiasi altra fonte in ogni scenario, con il fotovoltaico in testa per competitività, rapidità d’installazione e accesso diffuso. Anche nello scenario più conservativo (Cps), le rinnovabili coprono la maggior parte della crescita della domanda, seguite dal gas naturale e dal petrolio.

Secondo Dave Jones, analista del think tank Ember, “il messaggio chiave del Weo è che le rinnovabili continuano a essere la forza dominante nei nuovi investimenti energetici, con il solare fotovoltaico in testa come tecnologia più rapida ed economica della storia dell’energia”.

In parallelo, la rapida diffusione delle batterie stazionarie, con oltre 75 GW di nuove installazioni nel 2024, contribuisce a stabilizzare la rete e a contenere la perdita di produzione dovuta al “curtailment”, cioè alla decurtazione della generazione rinnovabile in eccesso. Tuttavia, le batterie “non possono risolvere tutti i problemi di flessibilità”, specie dove servono riserve stagionali e integrazione con sistemi di pompaggio, osserva la Iea.

I nodi della sovracapacità e delle dipendenze geopolitiche

In questo contesto, la capacità produttiva mondiale di moduli fotovoltaici e batterie ha superato di gran lunga il mercato effettivo.

Nel 2024, l’industria avrebbe potuto fabbricare il doppio dei pannelli solari e quasi tre volte le celle per batterie, rispetto a quanto si è realmente installato. Questo surplus, concentrato in Asia, ha favorito prezzi bassi ma anche forti dipendenze geopolitiche.

“Un singolo Paese è il raffinatore dominante per 19 dei 20 minerali strategici legati all’energia, con una quota media del 70%”, ricorda la Iea, riferendosi alla Cina, aggiungendo che “i rischi che avevamo identificato nel 2021 non sono più teorici: sono ormai una realtà tangibile”.

Dal 2020, la concentrazione geografica della raffinazione è aumentata per quasi tutti i minerali chiave, in particolare nichel e cobalto. Gli analisti avvertono che invertire questa tendenza sarà un processo lento senza politiche industriali più decise. Per l’Agenzia, diversificare le catene di approvvigionamento è essenziale non solo per la sicurezza energetica, ma anche per ridurre la volatilità dei costi e sostenere la competitività delle tecnologie pulite.

Secondo Birol, “i governi devono mostrare lo stesso spirito e la stessa attenzione che portarono alla creazione dell’Agenzia dopo lo shock petrolifero del 1973”, puntando su diversificazione delle forniture e cooperazione internazionale.

Fonti fossili tra espansione e incertezze

Nel frattempo, il gas naturale liquefatto (Gnl) sta vivendo un’espansione senza precedenti: entro il 2030 entreranno in funzione circa 300 miliardi di metri cubi di nuova capacità di esportazione, metà negli Stati Uniti e un quinto in Qatar. Ma la stessa Iea osserva che “restano dubbi sulla destinazione di tutto il nuovo Gnl”, vista la crescita simultanea di rinnovabili e nucleare (Mercati gas: opportunità e rischi della nuova “ondata” di Gnl).

Il rapporto sottolinea poi che i mercati di petrolio e gas “riflettono un’ampia disponibilità di offerta nel breve periodo”, ma avverte che “questo temporaneo equilibrio favorevole tra domanda e offerta non è motivo di compiacimento”. Le forniture restano vulnerabili ai rischi geopolitici e climatici e “una crescita più rapida della domanda, favorita da politiche di transizione più deboli o da prezzi più bassi, potrebbe erodere rapidamente le riserve disponibili”.

Le nuove proiezioni mostrano una domanda di gas in aumento nei prossimi anni, soprattutto nei Paesi emergenti, ma destinata a stabilizzarsi entro la metà del decennio e a ridursi gradualmente nei percorsi compatibili con la neutralità climatica.

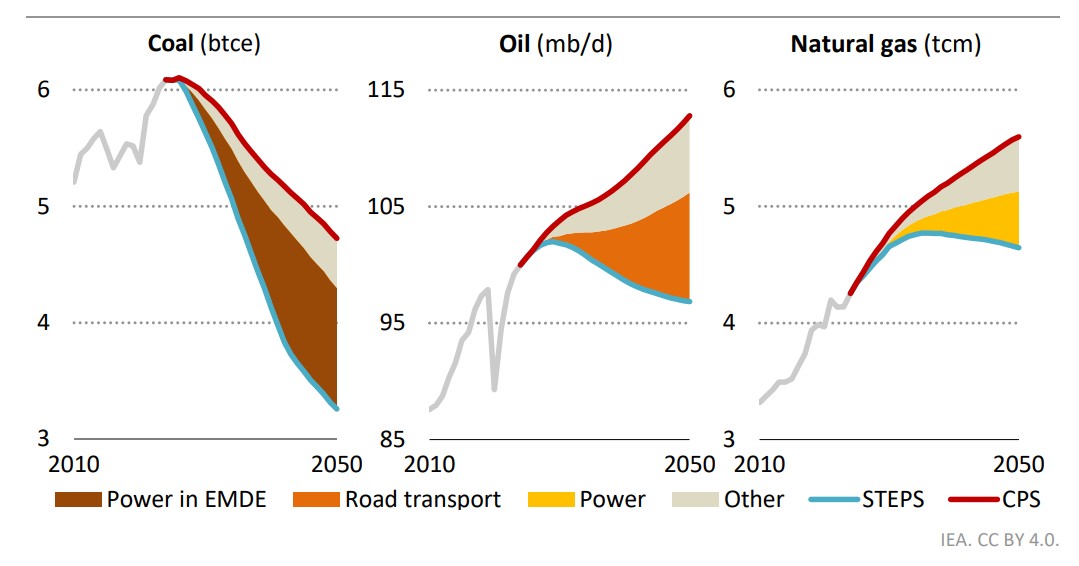

Nell’illustrazione, tratta dal rapporto, l’andamento della domanda di carbone, petrolio e gas per settore e scenario (Steps/Cps) nel periodo 2010-2050.

I prezzi restano moderati fra 60 e 65 dollari al barile per il petrolio. Tuttavia, avverte l’Agenzia, “nessun Paese o gruppo di Paesi si avvicina a replicare l’ascesa ad alta intensità energetica della Cina”. La nuova crescita della domanda energetica, non solo di gas, ma anche di elettricità e petrolio, proverrà sempre più da India, Sud-Est asiatico e Medio Oriente, spostando il baricentro dei mercati globali.

Un nuovo baricentro energetico

Dopo due decenni dominati dalla Cina, il baricentro del sistema energetico mondiale si sta spostando verso India, Sud-Est asiatico, Africa e America Latina, dove si concentrerà l’80% della crescita dei consumi entro il 2035. L’aumento più rapido avverrà in aree a forte irradiazione solare, favorendo il fotovoltaico come fonte principale.

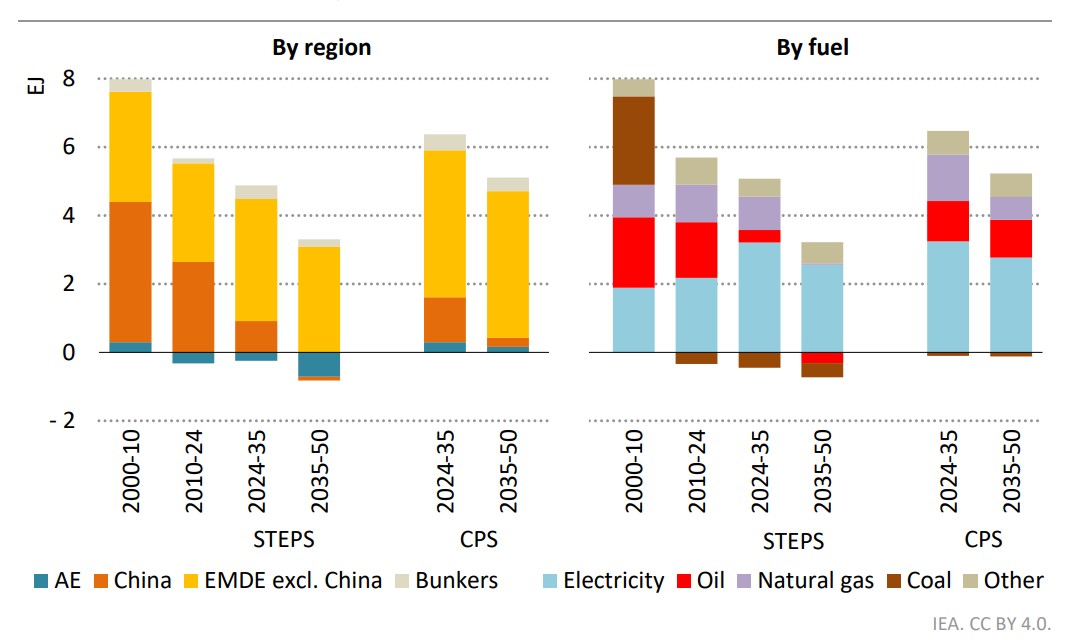

Nell’illustrazione, tratta dal rapporto, l’andamento annuale del consumo energetico finale per regione, combustibile e scenario, nel periodo 2000-2050, dove: AE = Advanced Economies (economie avanzate, tra cui Ue, Usa, Giappone); EMDE = Emerging and Developing Economies (economie emergenti e in via di sviluppo); “Bunkers” indica i consumi energetici internazionali dei trasporti marittimi e aerei, non attribuiti a singoli Paesi.

Le economie emergenti rappresentano anche il banco di prova per la sostenibilità dei modelli di sviluppo.

Molti Paesi stanno adottando programmi nazionali per l’uso di combustibili “puliti” per cucinare e l’elettrificazione rurale, ma circa 730 milioni di persone restano ancora senza accesso all’elettricità e 2 miliardi cucinano con combustibili inquinanti. Secondo il nuovo scenario Access, l’obiettivo dell’accesso universale all’energia potrebbe essere raggiunto solo nel 2035 per l’elettricità e nel 2040 per la cucina pulita, a condizione di un forte sostegno pubblico e multilaterale.

Emissioni e clima: un divario che si allarga

Le emissioni di CO2 hanno raggiunto un massimo storico di 38 miliardi di tonnellate nel 2024. Nello scenario Cps restano su questo livello fino al 2050, nello Steps scendono sotto i 30 miliardi, ma solo nello scenario Net Zero si riducono in modo coerente con l’Accordo di Parigi.

Secondo la Iea, “il mondo non è su una traiettoria capace di garantire l’accesso universale all’energia né di limitare l’aumento della temperatura a 1,5 °C”, e le azioni oggi previste nei nuovi Contributi Nazionali Determinati (NDC che saranno la base dei negoziati climatici alla Cop 30 in Brasile), non bastano a cambiare il quadro.

Come ha osservato Laurence Tubiana, direttrice della European Climate Foundation, “questo Outlook mostra che le soluzioni esistono e sono sempre più competitive, ma che la volontà politica resta la variabile decisiva. Servono segnali chiari dai governi per dare fiducia ai mercati e accelerare gli investimenti nel Sud globale”.

Tra le misure più efficaci indicate, figurano il triplicamento della capacità rinnovabile entro il 2030, il raddoppio dell’efficienza energetica annua dal 2% al 4%, la riduzione delle emissioni di metano e lo sviluppo dell’idrogeno a basse emissioni. Ma il rapporto avverte che questi obiettivi restano fuori portata senza un incremento degli investimenti nei Paesi in via di sviluppo, che oggi attraggono meno del 15% dei capitali globali per la transizione.

Equità e sicurezza della transizione sempre in bilico

Il World Energy Outlook 2025 descrive in conclusione evoluzioni delle tecnologie, dei mercati e dei consumi energetici che cambiano più velocemente delle infrastrutture e delle regole del sistema energetico.

Le rinnovabili e l’elettricità avanzano in modo inarrestabile, ma permangono rischi di instabilità e vulnerabilità sia nella sicurezza dell’approvvigionamento e del sistema elettrico, sia nella giustizia e distribuzione dei costi e benefici della transizione tra Paesi e classi sociali.

Come ha sintetizzato Fatih Birol, “l’energia è oggi una questione di sicurezza economica e nazionale. Le decisioni che i governi prenderanno, determineranno se l’età dell’elettricità sarà anche l’età della sostenibilità”.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO