L’India sta ampliando il proprio sistema energetico e industriale seguendo una traiettoria diversa da quella percorsa in passato dalla Cina.

La crescita della capacità elettrica e dei consumi finali indiani sta avvenendo in un contesto in cui fotovoltaico, batterie ed elettrificazione sono già economicamente competitivi, riducendo il peso relativo delle fonti fossili nelle prime fasi dello sviluppo, rispetto a quanto avvenuto in Cina.

Questo non significa che l’India stia industrializzando senza carbone o petrolio. Le fossili sono state storicamente centrali anche nel sistema energetico indiano, come in quello di tutti i grandi Paesi.

La differenza è che a parità di livello di reddito e di sviluppo economico l’India sta aumentando produzione elettrica e domanda di energia con un’intensità fossile significativamente inferiore rispetto a quanto avvenuto in Cina nelle fasi iniziali della sua crescita, secondo una nuova analisi di Ember.

Va segnalato che il confronto con la Cina non riguarda il livello assoluto degli investimenti nelle rinnovabili. Pechino è oggi il maggiore investitore mondiale in elettricità rinnovabile ed è spesso definita il primo “elettrostato” globale.

La differenza riguarda piuttosto la sequenza storica: la Cina ha costruito un sistema elettrico e industriale fortemente basato sul carbone, aggiungendo successivamente una rapida espansione delle rinnovabili. L’India sta invece espandendo elettricità e capacità industriale quando fotovoltaico e accumuli sono già più economici delle nuove centrali a carbone.

India e Cina: meno intensità fossile, stessa elettrificazione

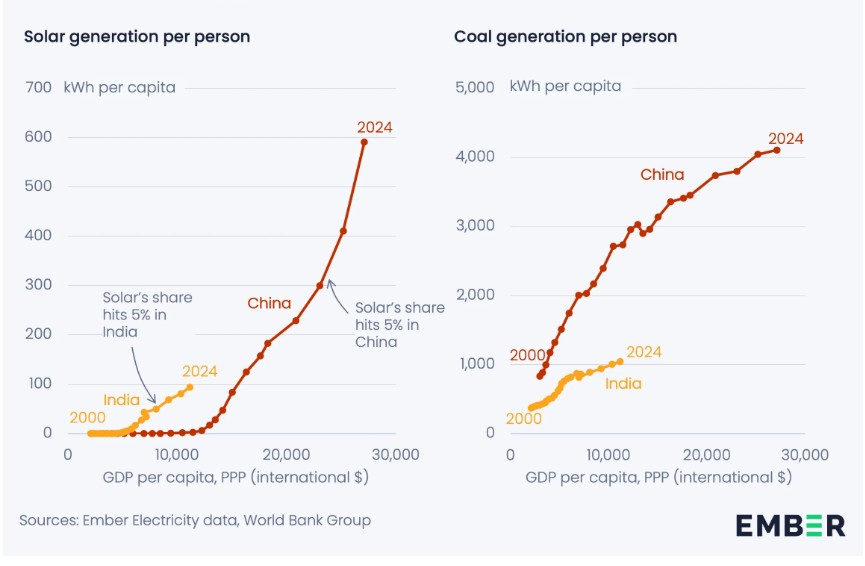

Secondo l’analisi di Ember, il confronto corretto tra India e Cina va fatto a parità di livello di sviluppo economico, non guardando i dati assoluti di oggi.

Quando la Cina aveva un reddito pro capite simile a quello indiano attuale, cioè circa 11.000 dollari annui a parità di potere d’acquisto, la produzione elettrica era quasi interamente basata sul carbone, mentre il fotovoltaico aveva un ruolo marginale.

Nell’India odierna, invece, il fotovoltaico copre circa il 9% della generazione elettrica, mentre nella Cina del 2012, a parità di livello di sviluppo economico, la produzione solare era trascurabile. Nel 2025, la generazione da carbone in India è stata attorno a 1 MWh per persona, circa il 60% in meno rispetto alla Cina del 2012, come mostra l’illustrazione di Ember.

“Il fotovoltaico a basso costo e le batterie stanno consentendo all’India di svilupparsi senza il lungo percorso fossile seguito in passato dall’Occidente e dalla Cina”, spiega Kingsmill Bond, energy strategist di Ember.

“Il fotovoltaico a basso costo e le batterie stanno consentendo all’India di svilupparsi senza il lungo percorso fossile seguito in passato dall’Occidente e dalla Cina”, spiega Kingsmill Bond, energy strategist di Ember.

Secondo Ember la domanda di carbone indiana è destinata a stabilizzarsi molto prima di raggiungere i livelli toccati dalla Cina negli anni della sua industrializzazione più intensa. E anche sul fronte dell’elettrificazione finale emergono differenze rilevanti (Energia da carbone, calo simultaneo in Cina e India dopo mezzo secolo).

L’elettricità rappresenta circa il 20% dei consumi finali di energia in India a livelli di consumo pro capite decisamente più bassi rispetto alla Cina allo stesso punto del percorso.

Nei trasporti, la diffusione dei veicoli elettrici è già significativa, con oltre il 5% delle vendite di auto a metà 2025, la leadership globale nei veicoli elettrici a tre ruote e una crescita rapida nelle due ruote.

Secondo l’organizzazione, “se si allineano le traiettorie in base al livello di reddito, i progressi dell’India nell’elettrificazione appaiono altrettanto significativi di quelli della Cina”, nonostante una base industriale e infrastrutturale molto diversa.

Tutto ciò sta riducendo la crescita della domanda di petrolio e limitando la dipendenza dalle importazioni.

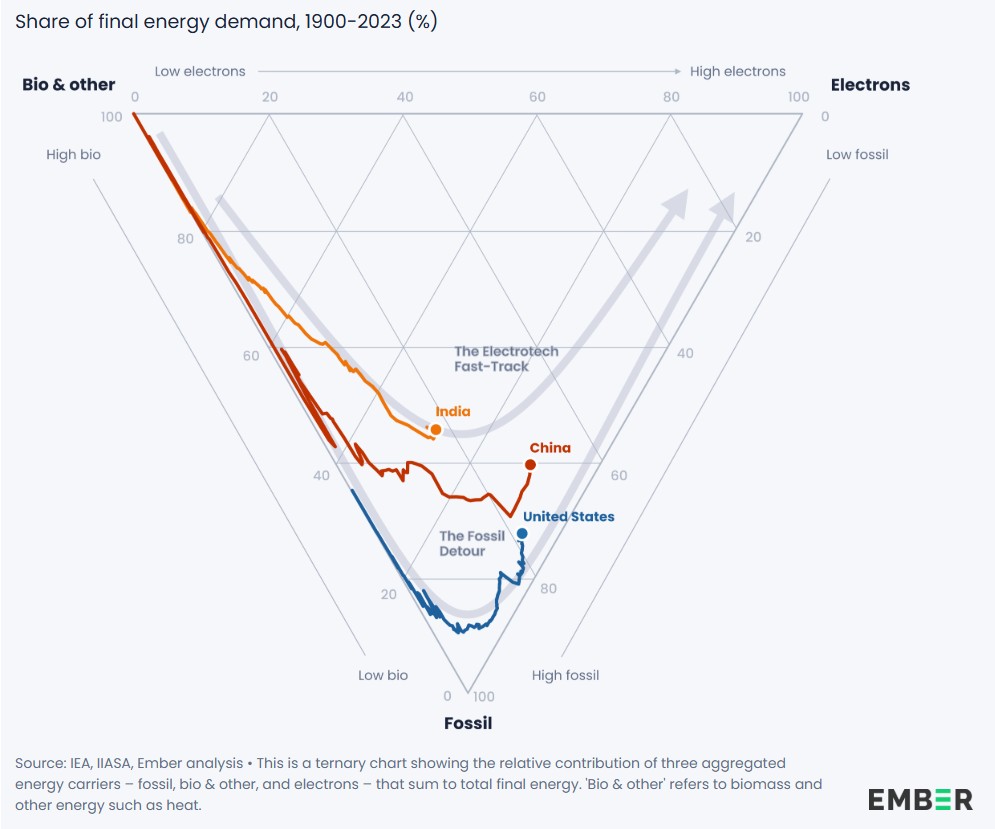

Nel grafico le quote di domanda finale di energia in India, Cina e Usa a parità di livello di sviluppo, in quella che Ember definisce una “deviazione fossile” o “fossil detour”, cioè la fase di aumento dell’intensità fossile osservata storicamente in altri Paesi a pari sviluppo, che l’India sembra oggi contenere.

Fotovoltaico, batterie e costi: un contesto molto diverso

Il fattore chiave che spiega questa traiettoria è il drastico calo dei costi delle tecnologie “elettrotech”. Quando la Cina ha avviato la propria espansione industriale, il carbone era di gran lunga l’opzione più economica per generare elettricità. Oggi, in India, il fotovoltaico abbinato allo storage risulta competitivo, e spesso più conveniente, rispetto alle nuove centrali a carbone, dice Ember.

La società di analisi e ricerche sottolinea che una quota crescente delle aste per nuova capacità rinnovabile in India include già le batterie, passando da circa il 12% nel 2021 a circa la metà nel 2024, e segnalando quindi una rapida maturazione del sistema elettrico.

La modularità del fotovoltaico consente inoltre tempi di installazione molto più rapidi rispetto agli impianti termoelettrici tradizionali, facilitando una crescita veloce della capacità senza grandi investimenti iniziali (Asta record in India: fotovoltaico con storage a 0,028 €/kWh).

Questo cambia radicalmente l’economia della transizione. L’India può aumentare l’offerta elettrica necessaria alla crescita industriale senza costruire una base fossile sovradimensionata, riducendo il rischio di asset bloccati e di costi futuri legati a una marcia forzata verso la decarbonizzazione.

Manifattura elettrotech e catene del valore

La transizione energetica indiana non riguarda solo la generazione elettrica, ma anche lo sviluppo industriale.

Secondo Ember, il passaggio da un sistema energetico basato sull’estrazione di combustibili fossili a uno fondato su tecnologie elettrotech favorisce i Paesi con forti capacità manifatturiere.

L’India ha visto una crescita molto rapida dell’industria elettronica, che costituisce una base tecnologica e industriale facilmente trasferibile verso la produzione di moduli fotovoltaici, batterie e veicoli elettrici. La capacità produttiva nazionale di moduli fotovoltaici è aumentata in modo significativo, rendendo il Paese autosufficiente e aprendo la strada a una possibile espansione delle esportazioni.

In questo contesto, l’India emerge come un possibile nuovo polo manifatturiero elettrotech accanto alla Cina, in un sistema globale che oggi vede una forte concentrazione produttiva in Asia orientale e un crescente bisogno di alternative da parte delle economie avanzate, in cerca di una maggiore diversificazione per ragioni geopolitiche ed economiche (Manifattura fotovoltaico, India verso una forte sovracapacità).

Il possibile accordo di libero scambio con l’Ue

È in questo quadro che si innesta il possibile accordo di libero scambio tra India e Unione europea. L’intesa, per dimensioni e ambizione, rappresenterebbe uno dei più rilevanti accordi commerciali mai conclusi dall’Ue con un’economia emergente.

Dal punto di vista della transizione energetica, l’accordo potrebbe facilitare investimenti europei nelle rinnovabili, nei sistemi di accumulo e nelle tecnologie industriali a basse emissioni, accelerando il percorso indiano.

Allo stesso tempo, però, la piena applicazione del Meccanismo di adeguamento del carbonio alle frontiere (Carbon Border Adjustment Mechanism o CBAM) introduce nuovi costi per le esportazioni indiane ad alta intensità di CO2.

Un’analisi di The Climate Desk evidenzia che, per alcuni settori industriali, l’effetto combinato di liberalizzazione commerciale da una parte e prezzamento del carbonio alle frontiere europee dall’altra potrebbe risultare contraddittorio o spiazzante: la riduzione dei dazi rischia infatti di essere compensata, o addirittura superata, dai costi legati al contenuto di CO2 dei prodotti esportati.

Il CBAM è “allo stesso tempo una politica climatica, uno strumento di protezione industriale e un meccanismo di generazione di entrate”, e il suo impatto dipenderà da come queste dimensioni verranno bilanciate nei rapporti commerciali, si legge nell’analisi.

Il prezzo della CO2 e il nodo dell’equità

L’India sta rispondendo a questa sfida con l’avvio di un proprio mercato della CO2, il Carbon Credit Trading Scheme, che coprirà una quota significativa delle emissioni industriali. Tuttavia, il prezzo della CO2 previsto in India rimane molto più basso rispetto a quello europeo.

Anche in presenza di un riconoscimento reciproco dei sistemi di quotazione della CO2, il differenziale di prezzo implica che una quota rilevante del costo verrebbe comunque pagata dagli esportatori indiani al momento dell’ingresso delle merci nel mercato europeo, sotto forma di oneri CBAM. Questo solleva una questione di equità: un Paese con un reddito pro capite molto inferiore a quello europeo si trova, di fatto, esposto a un prezzo del carbonio definito altrove e sproporzionato per il proprio livello di sviluppo economico.

Secondo The Climate Desk, l’effetto complessivo dell’accordo di libero scambio e del CBAM sulla transizione industriale indiana dipenderà da alcuni fattori chiave: la reale disponibilità di trasferimenti tecnologici dall’Europa, l’eventuale destinazione delle entrate del CBAM a strumenti di finanziamento della decarbonizzazione nei Paesi partner, e la capacità dell’India di accelerare la riduzione delle emissioni industriali senza compromettere la propria competitività.

Un esperimento che va oltre India ed Europa

Il confronto tra la traiettoria indiana e quella cinese mostra che esistono percorsi diversi verso l’elettrificazione e la decarbonizzazione.

L’India non sta “saltando” la fase fossile, ma ne sta limitando il peso relativo in una fase cruciale dello sviluppo, riducendo i costi futuri della transizione.

L’accordo di libero scambio con l’Unione europea può rafforzare questa traiettoria, trasformando le politiche climatiche in un incentivo all’innovazione e agli investimenti. In assenza di meccanismi credibili di cooperazione finanziaria e tecnologica, però, il rischio è che il clima diventi un nuovo terreno di frizione commerciale.

Secondo l’analisi, infatti, in assenza di un chiaro reinvestimento, “ciò che viene presentato come azione climatica rischia di essere percepito come protezionismo mascherato”, soprattutto nei confronti delle economie emergenti.

Come si deduce dalle osservazioni di Ember e The Climate Desk, l’esperimento India-UE potrebbe diventare un modello, o un monito, o un deterrente, per l’integrazione tra transizione energetica, commercio globale e sviluppo industriale nelle economie emergenti dei prossimi decenni.