Da martedì 1° gennaio 2019, con la pubblicazione in Gazzetta Ufficiale della Legge di Bilancio 2019, la 145/del 2018 (qui testo e misure sull’energia) c’è stata la proroga ufficiale di un anno delle agevolazioni fiscali per l’edilizia.

Come abbiamo già scritto su queste pagine, la legge ha confermato la misura “potenziata” – rispettivamente, al 50 e al 65% – delle detrazioni per gli interventi di recupero del patrimonio edilizio e quelli finalizzati alla riqualificazione energetica degli edifici e ha confermato anche le due discipline “minori” del bonus mobili e del bonus verde.

Tra i dubbi più diffusi su questi incentivi c’è quello sulla capienza fiscale necessaria a goderne. Trattandosi di sgravi sull’Irpef o sull’Ires, infatti, se ne può beneficiare direttamente solo se il reddito e dunque l’importo che paghiamo come tasse è superiore alla somma da portare in detrazione. Diversamente, ma solo per l’Ecobonus, si può sfruttare l’agevolazione con la cessione del credito (vedi seconda parte dell’articolo).

Vediamo dunque di fare un po’ di chiarezza.

Come verificare la capienza fiscale

Non può dunque sfruttare direttamente l’incentivo chi è nella cosiddetta no-tax area, cioè non paga le tasse perché ha un reddito inferiore a una certa soglia: 8.000 euro per dipendenti e pensionati, 4.800 euro per redditi da lavoro autonomo occasionale o diritti d’autore, 500 euro per redditi da terreni, redditi agrari e redditi dei fabbricati, 185,92 euro per redditi esclusivamente da terreni e 28.158,28 euro per compensi derivanti da attività sportive dilettantistiche.

Ma anche chi deve pagare l’Irpef dovrà verificare che l’imposta dovuta sia superiore agli importi da portare in detrazione: la parte eventualmente eccedente infatti andrà persa.

Le detrazioni poi, come noto, vengono erogate in 10 rate annuali: se in un dato anno non si ha sufficiente capienza, si perde di fatto la rata e non la si recupera.

La capienza si verifica andando a vedere sulla dichiarazione dei redditi l’imposta lorda dovuta e confrontandola con la rata annuale da detrarre da questa.

Ipotizziamo un’Irpef lorda dovuta di 5.000 euro l’anno e l’investimento che citavamo sopra: una spesa di 5.200 euro che, con l’ecobonus del 65%, consente una detrazione di 3.880 euro, in 10 rate da 388 euro l’anno.

In questo caso la capienza è ampiamente assicurata, dato che l’importo detratto annualmente (338 €) è ben al di sotto dell’imposta lorda dovuta (5.000 euro).

Se la capienza viene meno

Poniamo ad esempio che il nostro contribuente per un anno debba invece solo 150 euro di Irpef lorda: per quell’annualità recupererà solo 150 euro dei 388 che potrebbe detrarre.

Se un altro anno ancora ricadesse nella no-tax area, cioè se si trovasse nella condizione di non dover pagare nulla di Irpef, perderebbe l’intera rata annuale di detrazione di 388 euro.

Gli importi che non si riescono a recuperare negli anni in cui si risulta incapienti, va chiarito, non possono essere traslati su altri periodi di imposta.

Cioè, tornando al nostro esempio, se il contribuente su 10 anni, per 8 deve un Irpef lorda di 5.000 euro, per un anno 150 euro e per un altro anno va in no tax area, recupererà 388 euro l’anno negli 8 anni in cui è pienamente capiente (quelli in cui ha un’Irpef lorda di 5.000 euro), 150 euro nell’anno in cui deve solo 150 euro di Irpef lorda e nulla nell’anno in cui è in no tax area.

Come detto, non avrà la possibilità di recuperare la somma se, per ipotesi, l’11° anno tornasse ad essere capiente. Nel nostro esempio, dunque, su 3.880 euro teoricamente detraibili dall’Irpef ne avrebbe indietro solo 3.254.

Quando la detrazione si può trasferire ad altri

Ma – chiederà qualcuno – se in un anno un contribuente risultasse incapiente, non potrebbe “passare” lo sgravio a qualcun altro, ad esempio un familiare convivente con la capienza sufficiente a godere della detrazione?

La risposta è no: i familiari conviventi si possono sì dividere la detrazione, ma devono deciderlo già al momento di pagare l’intervento incentivato.

Può fruire della detrazione infatti anche il familiare convivente di chi possiede o detiene l’immobile sulla base di un titolo idoneo (ad esempio locazione o comodato), ma solo a condizione che abbia sostenuto le spese e le fatture e i bonifici siano a lui intestati o la percentuale della spesa sostenuta dallo stesso sia indicata nella fattura.

Le casistiche in cui le quote della detrazione non utilizzate possono essere trasferite successivamente riguardano esclusivamente il caso della vendita o della donazione dell’immobile o della morte del titolare.

In caso di vendita o di donazione dell’unità immobiliare sulla quale sono stati realizzati gli interventi prima che sia trascorso il periodo di godimento della detrazione, le quote di detrazione non utilizzate sono trasferite, salvo diverso accordo delle parti, all’acquirente.

In caso di morte del titolare, il diritto alla detrazione si trasmette esclusivamente all’erede che conserva la detenzione materiale e diretta dell’immobile.

L’inquilino o il comodatario che hanno sostenuto le spese, va precisato, conservano il diritto alla detrazione anche quando la locazione o il comodato terminano.

La cessione del credito

Un modo per godere degli sgravi anche se non si ha capienza, come dicevamo c’è, anche se solo per le detrazioni fiscali per l’efficienza energetica in edilizia, grazie a norme in vigore dal primo gennaio 2018 (anche se come emerge da un nostro recente approfondimento questa possibilità si scontra ancora con ostacoli burocratici).

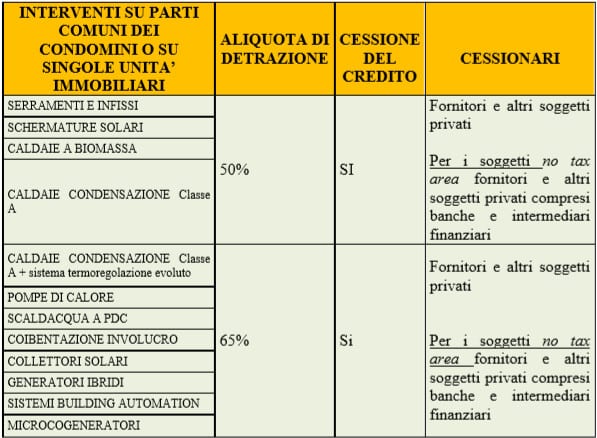

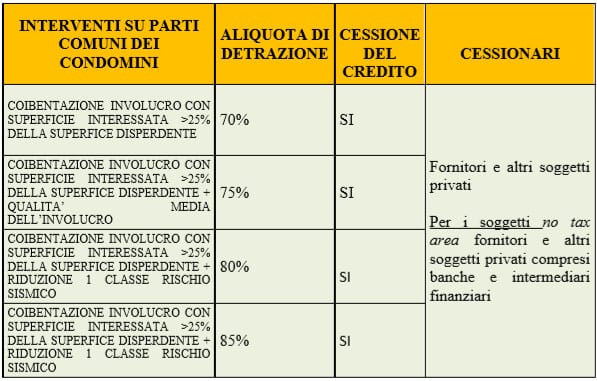

Innanzitutto va chiarito che la cessione del credito è possibile solo per gli interventi di riqualificazione energetica coperti dal cosiddetto ecobonus, per i quali si hanno detrazioni che vanno da 50% all’80%, con la maggior parte dei lavori incentivati al 65%.

Non si può invece cedere il credito dalle detrazioni “sorelle”, quelle al 50% per le ristrutturazioni edilizie che coprono un ampia gamma di interventi, tra cui l’installazione di impianti fotovoltaici per utenze domestiche (si veda la guida aggiornata delle Entrate).

Grazie alla legge di bilancio 2018, sempre riferendoci ai lavori in ecobonus, da gennaio la cessione del credito vale anche per quelli effettuati sulle singole unità immobiliari. Fino a gennaio 2018, ricordiamo, la cessione del credito si poteva fare per interventi sulle parti comuni degli edifici.

La tabella sotto (tratta da una circolare delle Entrate) riassume bene la situazione allo stato attuale:

Chi ne può usufruire e a chi si cede

Fino al 2017 la cessione era riservata soli soggetti incapienti, cioè in no tax area. Oggi, ripetiamo per chiarezza, riguarda tutti i soggetti che sostengono le spese in questione, compresi coloro che, in concreto, non potrebbero fruire della corrispondente detrazione in quanto l’imposta lorda è assorbita dalle altre detrazioni o non è dovuta.

Per quanto concerne, invece, i soggetti a favore dei quali può essere effettuata la cessione del credito, ci sono in primis i fornitori dei beni e servizi necessari alla realizzazione degli interventi agevolabili.

Il credito si può cedere anche ad altri soggetti privati (sia persone fisiche che imprese), anche in forma associata (società ed enti), Energy Service Companies (le cosiddette Esco) e Società di Servizi Energetici (Sse) ma devono essere collegati al rapporto che ha dato origine alla detrazione;

Banche e intermediari finanziari possono essere cessionari nelle sole ipotesi di cessione del credito effettuate dai soggetti in no tax area.

I soggetti IRES e gli altri i cessionari del credito che possono, a loro volta, cedere il credito ottenuto.

La cessione del credito, ha precisato l’Agenzia nell’ultima circolare, deve però intendersi limitata a una sola eventuale cessione successiva a quella originaria.

Una cedibilità illimitata, secondo la Reagioneria dello Stato, infatti potrebbe determinare di fatto l’assimilazione dei bonus a strumenti finanziari negoziabili, con il rischio di una riclassificazione degli stessi e conseguenti impatti negativi sui saldi di finanza pubblica.