Ha ancora senso continuare a investire in nuove infrastrutture gas, soprattutto dove si tratta di portare il metano in territori che oggi non sono serviti dalla rete?

Arera, nella sua valutazione sul Piano decennale di sviluppo delle reti di trasporto del gas naturale 2025 proposto da Snam, non dice testualmente che l’Italia stia investendo troppo nel gas, ma diversi passaggi della delibera vanno in quella direzione, o quantomeno impongono una valutazione più severa.

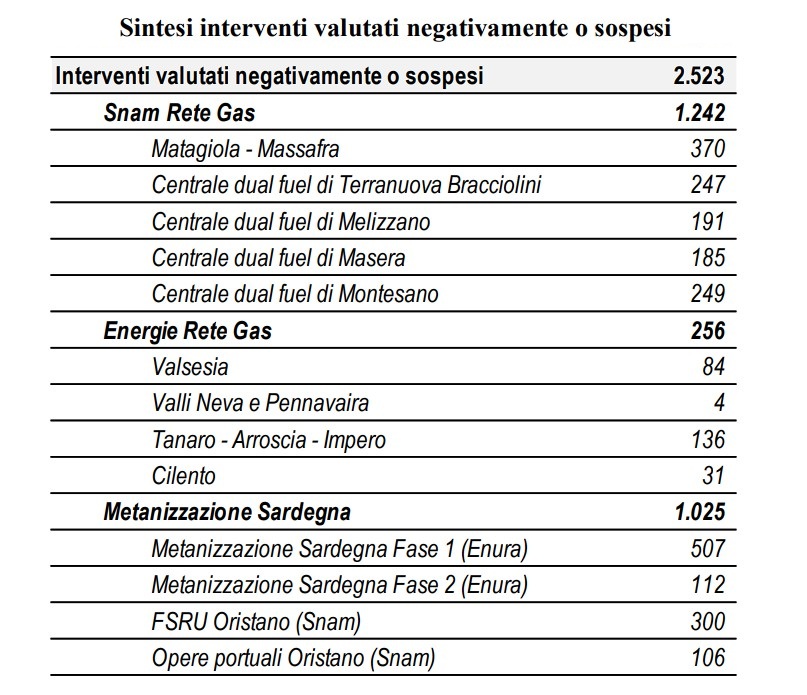

Ci sono ad esempio 2,5 miliardi di euro tra interventi valutati negativamente o la cui valutazione è stata sospesa, su un Piano che prevede in totale circa 18 mld € di spesa nel periodo 2025-2034.

Si segnalano costi in aumento, informazioni non sempre trasparenti sugli impatti tariffari, scenari di domanda da chiarire e il rischio che, in alcune ipotesi, il costo unitario del servizio aumenti in modo significativo.

Le criticità sollevate

Il punto da chiarire è se nuovi investimenti, destinati a essere remunerati per anni attraverso le tariffe, siano davvero coerenti con l’evoluzione attesa dei consumi di gas.

La questione è ancora più delicata perché le reti di trasporto sono infrastrutture regolate. Se un investimento entra nel perimetro tariffario, il suo costo viene recuperato attraverso i corrispettivi pagati dagli utenti del sistema.

Arera ricorda che il riconoscimento in tariffa è subordinato a criteri di efficienza, sicurezza ed economicità, e che nei casi in cui i benefici risultino inferiori ai costi il riconoscimento dei costi di capitale può essere limitato ai soli benefici quantificabili e monetizzabili. Inoltre, per le aree di nuova metanizzazione, gli interventi devono rispettare requisiti specifici e dimostrare la convenienza rispetto a possibili alternative basate su altri vettori energetici.

Nel Piano 2025 di Snam la spesa complessiva è ancora molto alta: circa 18 mld € nel decennio, più altri 2,4 mld € oltre l’orizzonte di Piano e circa 2,5 mld € già spesi al 31 dicembre 2024 su investimenti non ancora entrati in esercizio. La quota maggiore riguarda Snam Rete Gas, cui è riconducibile circa il 90% della spesa.

L’azienda sostiene da fonti ufficiale che il gas rimarrà una “fonte strategica” per garantire sicurezza e flessibilità del sistema energetico, soprattutto nei periodi di bassa produzione da fonti rinnovabili. E il Piano cita il ruolo dell’Italia come “gateway energetico” nel Mediterraneo e come snodo infrastrutturale per il mercato europeo sia del gas che dell’idrogeno.

Ma l’Autorità evidenzia che, rispetto a questo quadro complessivo, le sue valutazioni hanno portato a interventi valutati negativamente o sospesi per circa 2,523 mld €. Riguardano il metanodotto Matagiola-Massafra, alcune centrali dual fuel di Snam, interventi di Energie Rete Gas e, soprattutto, la metanizzazione della Sardegna, che da sola pesa per 1,02 mld € tra rete Enura, FSRU Oristano e opere portuali.

Un’altra criticità sollevata dall’Autorità riguarda gli scenari considerati nel Piano, dato che le stime di domanda totale di gas e biometano al 2040 utilizzate risultano superiori di circa il 45-55% rispetto agli scenari europei comparabili del TYNDP 2024, il Piano decennale europeo non vincolante di sviluppo della rete gas.

Pianificare infrastrutture sulla base di una domanda molto più elevata significa rendere più probabile che, se i consumi effettivi saranno inferiori, i costi fissi della rete vengano spalmati su volumi più bassi: meno gas trasportato ma più infrastrutture da remunerare è una combinazione che può far crescere il costo unitario del servizio.

Non a caso, Arera chiede maggiore chiarezza anche sull’impatto tariffario. La stima presentata nel Piano viene giudicata migliorabile perché non chiarisce bene gli elementi che determinano l’evoluzione dell’impatto sulle tariffe, in particolare le assunzioni sui ricavi riconosciuti e sulla domanda sottostante.

Il caso della Sardegna

Il caso più delicato affrontato nella delibera riguarda, come detto, la metanizzazione della Sardegna.

Il Dpcm del 10 settembre 2025 ha individuato un insieme molto ampio di opere e servizi necessari al phase-out del carbone nell’isola e alla decarbonizzazione dei settori industriali sardi: adeguamento dei terminali di Panigaglia e OLT (il terminale di rigassificazione Offshore LNG Toscana al largo della costa toscana), navi spola per il trasporto del Gnl, rigassificatore galleggiante a Oristano, eventuale rigassificatore a Porto Torres legata alla riconversione a gas della centrale di Fiume Santo, trasporto del Gnl su gomma, depositi locali e opere accessorie.

Arera rileva che dal Piano non si ricostruisce un insieme completo delle infrastrutture e dei servizi riconducibili al cosiddetto “collegamento virtuale” dell’isola.

Nel documento risultano informazioni su Enura per la rete di trasporto e su Snam per alcune infrastrutture, come il rigassificatore di Oristano e opere portuali, ma mancano dettagli su altre componenti potenzialmente rilevanti: ammodernamento dei terminali di Panigaglia e Livorno, servizio di navi spola, serbatoi connessi alla distribuzione e trasporto del Gnl su gomma nelle aree non servite dalla rete di trasporto.

La Fase 2 di Enura è il punto più incerto. Arera ricorda che gli sviluppi della rete nel Nord Sardegna sono subordinati alla messa in esercizio di un rigassificatore nel porto industriale di Porto Torres, a sua volta funzionale alla riconversione a gas della centrale termoelettrica di Fiume Santo.

Ma, sulla base degli scenari rappresentati da Snam e Terna nel procedimento dedicato, oggi non risultano verificate le condizioni per realizzare l’infrastruttura di Porto Torres e, quindi, nemmeno per la Fase 2 del progetto Enura. La valutazione viene perciò rimandata, anche per approfondire costi, impatti tariffari e possibili effetti sui mercati all’ingrosso.

Insomma, Arera vuole dati più concreti per capire se la metanizzazione ex novo sia ancora la risposta più efficiente in un sistema che deve ridurre l’uso di combustibili fossili.

In sede di consultazione è stato osservato che una parte degli investimenti sarebbe destinata a specifiche realtà industriali, tra cui Fiume Santo ed Eurallumina, e che in un contesto di progressiva riduzione della domanda gas nel medio-lungo periodo le nuove infrastrutture di importazione e trasporto potrebbero generare asset sovradimensionati o sottoutilizzati.

- Delibera Arera (pdf)

- Allegato A (pdf)