L’inizio del 2026 vede una forte attività finanziaria nel fotovoltaico globale.

Nel primo trimestre, infatti, le aziende hanno finanziato il settore FV con 11,1 miliardi di dollari complessivi in tutto il mondo, distribuiti su 53 operazioni, segnando un +131% rispetto allo stesso periodo del 2025 (4,8 miliardi di $) e un incremento simile, del +127%, in confronto all’ultimo trimestre dello scorso anno.

Lo riporta Mercom Research, divisione della società di consulenza Mercom Capital, il cui amministratore delegato, Raj Prabhu, sottolinea che i finanziamenti aziendali “sono stati trainati da operazioni di maggiori dimensioni, in particolare nel finanziamento del debito, che ha raggiunto il livello più alto da oltre un decennio, mentre le acquisizioni di progetti solari hanno toccato la massima capacità dal 2022”.

Il corporate funding, si ricorda, comprende un insieme di attività e strumenti, tra cui prestiti bancari, emissione di obbligazioni, aumenti di capitale e autofinanziamento.

Quanto ai finanziamenti globali di venture capital per il settore FV nel primo trimestre 2026, ossia i capitali ad alto rischio indirizzati a startup e aziende innovative, sono ammontati a 1,1 miliardi di $ in 17 operazioni, con un calo del 21% su base annua (a gennaio-marzo 2025 si erano raccolti 1,4 miliardi).

Il 51% di tali finanziamenti è andato ad aziende del segmento downstream tra cui la distribuzione di pannelli fotovoltaici.

Rispetto, invece, al quarto trimestre 2025, il venture capital è cresciuto del 74%, perché a ottobre-dicembre 2025 questi finanziamenti si erano fermati a 606 milioni di dollari.

Le aziende che nel complesso hanno ricevuto i maggiori flussi da venture capital e private equity nel primo trimestre del 2026 sono state:

- Inox Clean Energy con 343 milioni di dollari;

- Clean Max Enviro Energy Solutions con 165 milioni;

- Amarenco con 150 milioni di dollari;

- GREW Solar con 118 milioni;

- Radiance Renewables con 100 milioni.

Da notare che tutte le società sopra citate, con l’eccezione dell’irlandese Amarenco, sono indiane.

Resta da capire quanto la crescita sia duratura e sostenibile, poiché lo stesso Prabhu evidenzia che “gli investimenti sono rimasti focalizzati su asset che possono progredire nel breve termine”, anche perché gli sviluppatori “hanno accelerato le tempistiche in vista delle scadenze per gli incentivi fiscali”, un chiaro riferimento alle nuove politiche di Trump negli Usa, che hanno avvicinato la scadenza dei crediti d’imposta per gli investimenti FV.

Nel primo trimestre del 2026, il finanziamento pubblico del settore fotovoltaico ha raggiunto 1,1 miliardi di dollari in otto operazioni, rispetto ai 20 milioni raccolti in due operazioni a gennaio-marzo 2025.

Mentre il finanziamento tramite debito ha raggiunto 8,9 miliardi di $ in 28 operazioni, con un aumento del 154% rispetto ai 3,5 miliardi di dollari ottenuti in 23 operazioni nel primo trimestre dello scorso anno.

Inoltre, nei primi tre mesi del 2026 sono state registrate 28 fusioni e acquisizioni (M&A) nel settore solare, +47% rispetto alle 19 operazioni di questo tipo del primo trimestre del 2025 e +33% rispetto alle 21 del quarto trimestre 2025.

Le aziende del segmento downstream hanno guidato le attività di M&A con 19 operazioni, seguite da tre acquisizioni ciascuna nel settore Balance of System (BOS) ed Equipment.

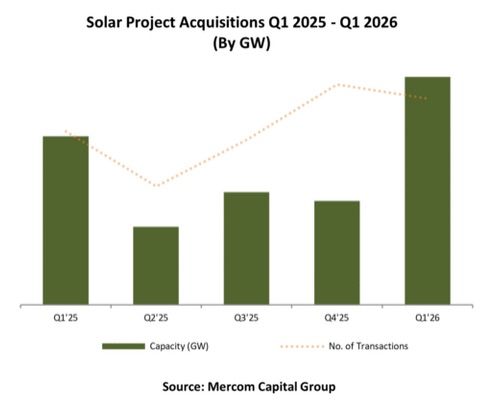

Più in dettaglio, nei primi tre mesi del 2026 sono statei acquisiti circa 18,4 GW di progetti FV, rispetto ai 13,6 GW nel medesimo periodo dell’anno precedente.

Il volume delle acquisizioni di progetti è aumentato anche rispetto al quarto trimestre 2025 (8,4 GW).

A guidare le acquisizioni sono stati sviluppatori di progetti e produttori indipendenti di energia, con quasi 11,9 GW totali, seguiti dalle società di investimento e dai fondi infrastrutturali con 3,8 GW e da altri acquirenti (tra cui società energetiche, conglomerati industriali, società di ingegneria e IT) con 1,8 GW.