La sicurezza energetica supera la lotta al cambiamento climatico come principale motore dell’innovazione. I finanziamenti rallentano dopo anni di crescita, anche per la concorrenza dell’AI. Le batterie dominano i brevetti a livello globale. E la transizione oggi dipende meno, rispetto a due anni fa, da tecnologie ancora immature.

È questo il quadro che emerge dal nuovo report dell’International Energy Agency, The State of Energy Innovation 2026, pubblicato oggi, 17 febbraio (documento in basso).

Sicurezza al primo posto

Secondo il sondaggio condotto dall’Iea su oltre 270 esperti di più di 40 Paesi, l’80% degli intervistati indica la sicurezza energetica tra i primi tre fattori che guidano l’innovazione nel 2025.

Considerando il peso delle risposte, la sicurezza vale quasi il 30% tra i driver principali. Seguono la riduzione dei costi di energia e tecnologie, al 23%, e la riduzione delle emissioni, al 17%. La decarbonizzazione resta dunque un obiettivo centrale, ma non è più il motore dominante.

Il report osserva che molte politiche di innovazione lanciate nel 2025, come la US Genesis Mission e il proposto EU Competitiveness Fund, rispecchiano questo cambiamento: più attenzione a competitività industriale, resilienza delle filiere e sicurezza delle infrastrutture.

Fondi in rallentamento

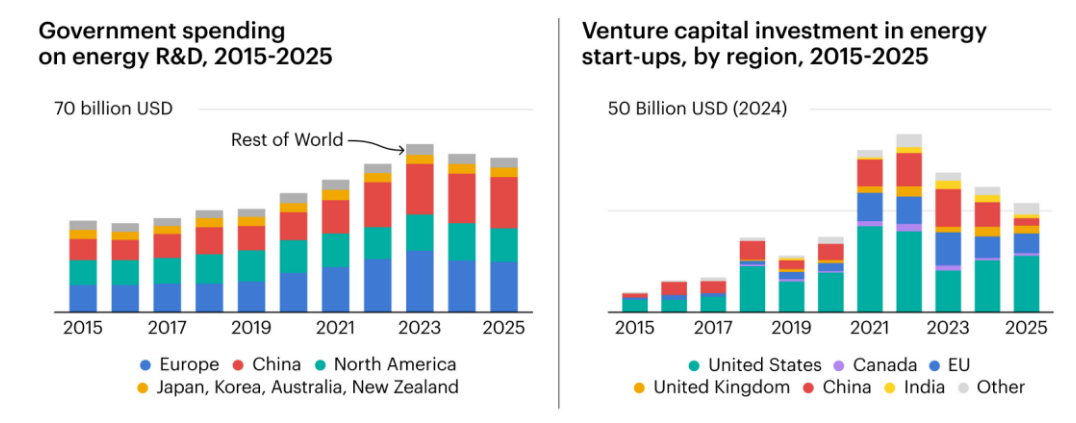

Dopo anni di crescita, gli investimenti nell’innovazione energetica mostrano segnali di rallentamento.

La spesa pubblica globale in ricerca e sviluppo nel settore energia nel 2025 è stimata in 55 miliardi di dollari, in calo del 2% rispetto all’anno precedente.

La R&D delle imprese è cresciuta nel 2024 solo dell’1%, il ritmo più basso dal 2015 (escluso il 2020, segnato dalla pandemia), per un totale di 160 miliardi di dollari.

Anche il venture capital arretra: nel 2025 gli investimenti nelle start-up energetiche scendono a 27 miliardi di dollari, terzo anno consecutivo di calo.

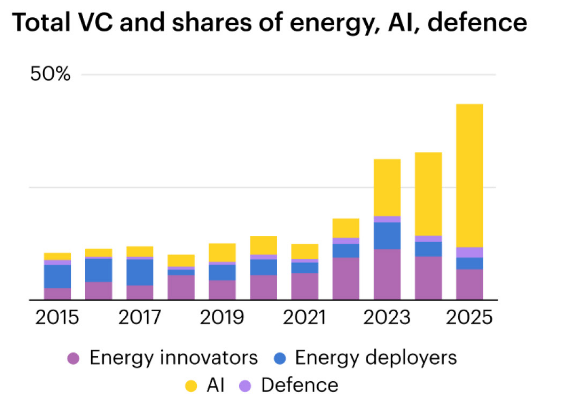

Nello stesso periodo quasi il 30% del venture capital globale si è concentrato sull’intelligenza artificiale, mentre la quota destinata all’energia si è ridotta, come mostra il grafico sotto.

Il rallentamento però non riguarda tutte le tecnologie. Dal 2021 crescono gli investimenti in fusione, fissione nucleare, rimozione della CO₂, minerali critici, geotermia avanzata e industria a basse emissioni. Se tra il 2015 e il 2019 queste aree rappresentavano meno del 5% del venture capital energetico, nel 2025 arrivano a circa un terzo del totale.

Batterie al centro dell’innovazione

I brevetti mostrano con chiarezza dove si concentra l’innovazione. Le batterie rappresentano il 40% di tutti i brevetti energetici (del 2023), una quota mai raggiunta prima da una singola tecnologia. L’Iea sottolinea che nessun altro settore energetico aveva mai avuto un peso simile.

Cina, Corea e Giappone restano i principali attori nei brevetti sulle batterie agli ioni di litio, ma gli equilibri stanno cambiando. La quota cinese nei brevetti sui materiali catodici è salita dal 4% nel 2010 a quasi il 40% nel 2022. Nello stesso periodo la quota del Giappone è scesa dal 50% a meno del 10%.

Nel fotovoltaico si osserva una dinamica simile. Oltre il 70% dei brevetti sulle celle solari per materiale riguarda oggi le perovskiti. Nel 2025 è stata raggiunta un’efficienza del 33% per celle tandem in perovskite di dimensioni commerciali.

Il report segnala inoltre più di 150 “innovation highlights” nel solo 2025 e 50 avanzamenti di livello di maturità tecnologica (TRL) tra le tecnologie emergenti monitorate.

Transizione meno dipendente da tecnologie immature

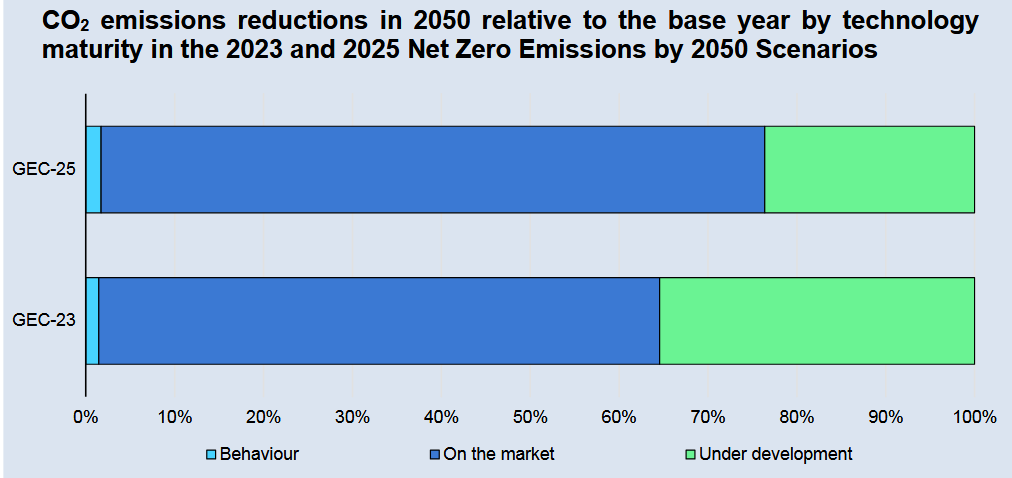

Un dato molto importante riguarda lo scenario Net Zero 2050. Nel 2023 l’Iea stimava che circa il 35% delle riduzioni di CO₂ necessarie al 2050 dipendesse da tecnologie ancora non commerciali. Nell’aggiornamento 2025 questa quota scende a circa il 25%.

Questo significa che oggi una parte maggiore della transizione può basarsi su tecnologie già disponibili o vicine alla piena maturità.

La revisione dipende da due fattori. Il primo è il progresso tecnologico. In particolare, le batterie hanno compiuto passi avanti significativi: quasi tutte le soluzioni di accumulo previste nello scenario Net Zero sono ora considerate mature, comprese le batterie con minore utilizzo di minerali critici, come le sodio-ione, e quelle destinate a molte applicazioni nel trasporto pesante. Ci sono stati progressi anche nei carburanti sintetici, con sviluppi nell’uso di ammoniaca e metanolo per il trasporto marittimo.

Il secondo fattore è un aggiornamento del mix tecnologico dello scenario. Nell’edizione 2025 aumenta il peso dell’elettrificazione e delle rinnovabili, con una capacità rinnovabile stimata al 2050 più alta rispetto alla versione precedente e una crescita ancora più forte dei sistemi di accumulo.

Al contrario, viene ridotto il ruolo di alcune tecnologie ancora nella fase iniziale di industrializzazione: il ricorso alla Ccus per le emissioni di processo è inferiore di circa un quinto rispetto alla versione precedente, mentre la domanda complessiva di idrogeno al 2050 è stata rivista al ribasso di circa un terzo.

Nel complesso, il messaggio è che la fattibilità tecnica di un sistema energetico a basse emissioni appare oggi più solida rispetto a pochi anni fa. Resta comunque una quota importante, pari al 25%, che dipende da tecnologie ancora da portare a piena maturità e che richiederà politiche e investimenti mirati per superare la fase di dimostrazione e arrivare alla diffusione commerciale.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO